Сергей Рыбалка: «Итоги работы банков за 2016 год: король ожидаемо голый»

Недавно Национальный банк обнародовал Годовой отчет за 2016 год. Этот документ лишь подтвердил то, о чем в последнее время говорят и эксперты, и мы в комитете финансовой политики и банковской деятельности Верховной Рады: политика регулятора не соответствует его конституционным задачам и отнюдь не останавливает движение страны к пропасти. И это находит подтверждение в показателях банковской системы, пишет в своей колонке председатель комитета по вопросам финансовой политики и банковской деятельности Сергей Рыбалка.

Ключевые цифры

Ключевые цифры

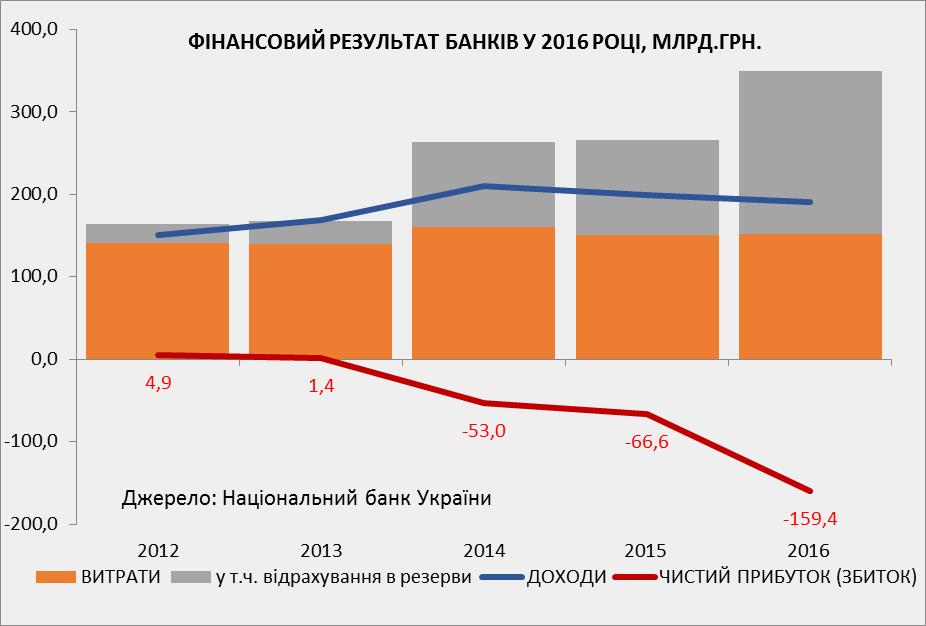

Анализ эффективности деятельности банков за 2016 год свидетельствует о сохранении негативных тенденций: доходы банков продолжают уменьшаться, тогда как расходы растут, в том числе вследствие потребности в формировании резервов из-за ухудшения кредитного портфеля.

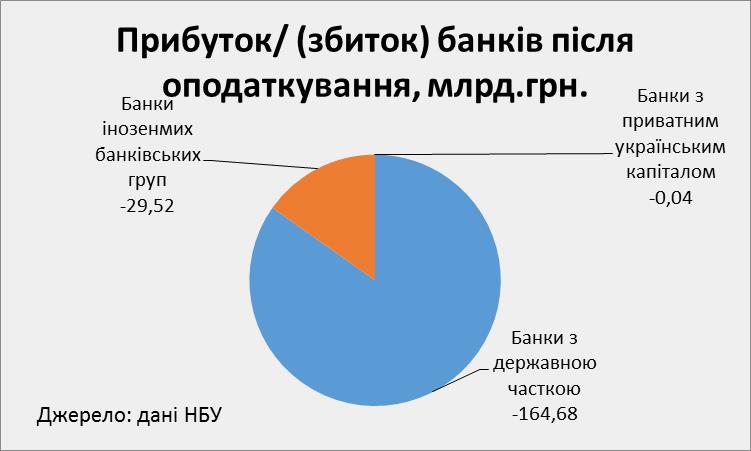

Чистый убыток по системе за 2016 год, по уточненным данным НБУ, составил беспрецедентные 195,7 млрд грн. Самые худшие результаты показали государственные банки, в первую очередь за счет высоких убытков ПАО «ПриватБанк» после перехода в государственную собственность в результате значительного формированию резервов после признания реального качества кредитного портфеля (-164,472 млрд грн).

Группа банков с украинским частным капиталом на 1 января 2017 года имеет незначительный отрицательный финансовый результат в размере 0,04 млрд грн.

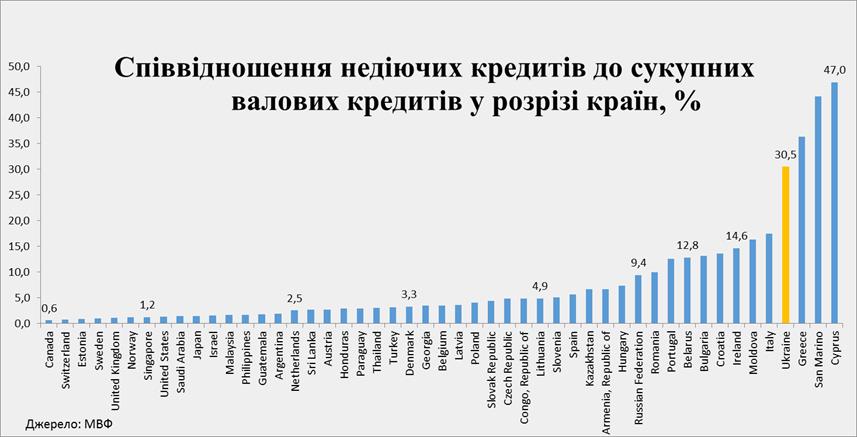

По данным МВФ, украинские банки по двум показателям рентабельности (норма прибыли на активы и норма прибыли на капитал) выглядят худшими по сравнению с другими странами Европы.

Что с кредитами?

Прибыль, которую показывают банки с начала текущего года, не должна успокаивать. На самом деле банки перестали выполнять главную свою функцию – кредитование экономики.

И одна из ключевых причин кроется в уровне проблемных кредитов, который продолжает расти и выглядит наиболее драматично.

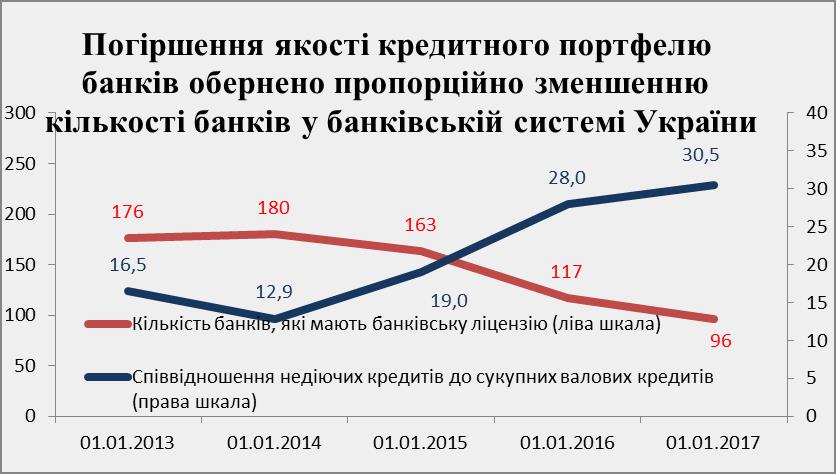

После вывода почти половины банков с рынка показатель соотношения недействующих кредитов к совокупным валовым кредитам только ухудшился.

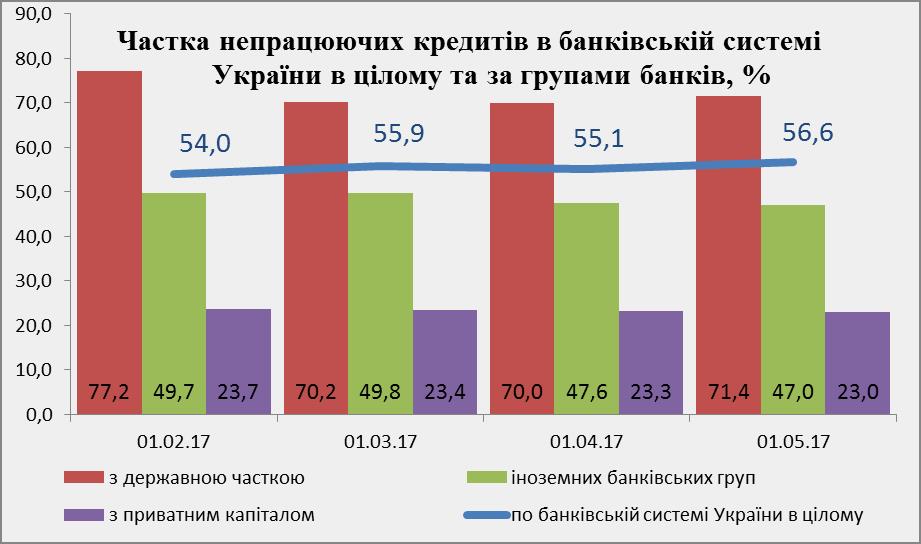

Если по состоянию на 01.01.2014 этот показатель в целом по банковской системе составлял 12,9%, то на 01.01.2017 он вырос до уровня 30,5%. После этого Нацбанк приблизил свою методологию подсчета к международным стандартам. По новой методологии, НБУ увеличил уровень «плохих» кредитов до 55,1% на конец I квартала 2017 года.

О чем это говорит? Во-первых, заемщики прекращают своевременно платить проценты по проблемным кредитам. Из-за этого банковские доходы уменьшаются. Во-вторых, ухудшение обслуживания кредитов заставляет банки формировать под них дополнительные страховые резервы за счет расходов. Таким образом, одновременно с уменьшением доходов растут банковские расходы. Банкам все сложнее кредитовать.

Согласно данным МВФ, Украина по показателю соотношения недействующих кредитов к совокупным валовым кредитам занимает одну из худших позиций.

Расчет средних (по всей банковской системе) значений неработающих кредитов, которые приходятся на каждый среднестатистический платежеспособный банк в Украине, свидетельствует о том, что в среднем каждый платежеспособный банк в 2016 году насчитывает 4,2 млрд грн неработающих кредитов, или 31,7% от всех кредитов.

Для сравнения: на начало 2015 года, то есть до так называемого «очищения» банковской системы, среднее значение неработающих кредитов, приходящееся на каждый платежеспособный украинский банк, составило 0,9 млрд грн, или 7,2%.

Особое беспокойство вызывают показатели банков, которые находятся под контролем правительства Украины. Доля неработающих кредитов в этой группе банков примерно на уровне 70%.

Из этого можно сделать выводы, что выведенные с рынка банки, очевидно, не имели на балансах значительных объемов неработающих кредитов, а именно кредитные портфели банков, которые остались, являются наихудшими (по данным НБУ, государственные банки имеют худшее качество кредитов).

Очевидно, вопрос «плохого прошлого» банков не был решен путем «очищения» банковской системы, а даже, наоборот, приводит к обострению ситуации относительно концентрации кредитных рисков, которая растет.

Это будет иметь негативное влияние на стабильность банковской системы в средне- и долгосрочной перспективе, когда решение проблем с неработающими кредитами, особенно в государственных банках, ляжет дополнительным бременем на государственный бюджет.

Опыт мировых банковских кризисов показал: чем быстрее власть поможет банкам снизить уровень «плохих» кредитов, тем меньше придется за это заплатить государственному бюджету и всей экономике. И тем быстрее восстановится кредитование и экономический рост. Эта проблема требует скорейшего решения и системных усилий со стороны государства.

Похожие материалы (по тегу)

ТОП-новости