Владимир Лепушинский раскрывает тайны эмиссии гривны

Часто в экспертной среде выводы о монетарной политике НБУ делаются на основании количественных показателей роста денег в обращении. Срабатывает довольно стойкая ассоциация: чем больше денег «напечатал» НБУ, тем выше инфляция. Такая логика иногда верна, но строить на ней последовательные выводы невозможно, так как деятельность центрального банка в современных условиях гораздо сложнее. Для того чтобы дать корректную оценку влиянию НБУ на экономику, нужно учитывать не только объем выпущенных денег, но также каналы и цели выпуска, объем возврата гривны из оборота, и главное – цену этих денег, то есть процентную ставку. Заместитель директора департамента монетарной политики и экономического анализа НБУ Владимир Лепушинский объясняет характер нынешней денежной эмиссии и ее влияние на инфляцию.

Откуда появляется новая гривна

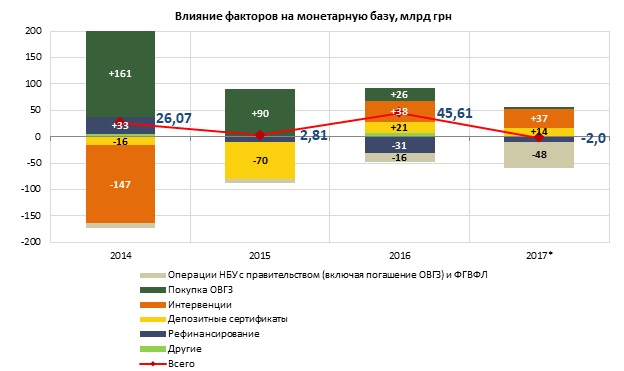

В кризисные 2014 – 2015 годы основным каналом выпуска гривны была покупка НБУ облигаций внутреннего госзайма (ОВГЗ) и рефинансирование банков. НБУ спасал государственные финансы, «Нафтогаз» и финансовую систему. К сожалению, это негативно отражалось на стабильности гривны.

С 2016 года и до нынешнего времени ситуация коренным образом изменилась, даже несмотря на операции по покупке ОВГЗ для поддержания ликвидности ПриватБанка в конце прошлого и начале нынешнего года. Все это время основным каналом выпуска гривны в обращение была покупка НБУ валюты для пополнения международных резервов.

В то же время гривна изымается с рынка каналами, по которым она выпускалась в период кризиса: Минфин погашает ОВГЗ в портфеле НБУ, а банки – возвращают кредиты рефинансирования.

* Данные за семь месяцев 2017 года

Куда и зачем направлялась новая гривна

НБУ выпускает деньги в обращение только через операции с банками, а у них есть всего четыре варианта, как распорядиться этими деньгами в дальнейшем:

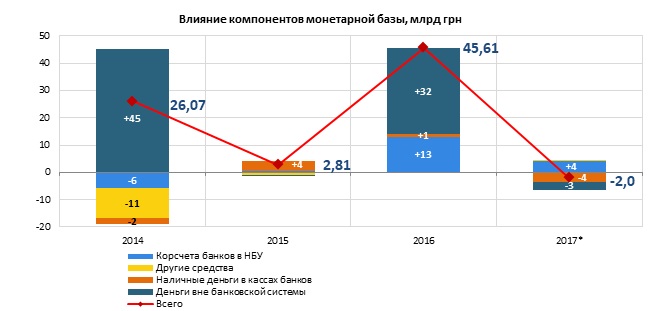

1) Оставить на корсчете в НБУ для выполнения требований по обязательному резервированию, а также для проведения расчетов. Так, корсчета банков выросли в 2016 году на 13 млрд грн, за семь месяцев 2017-го – на 4 млрд грн, до 44,8 млрд грн.

2) Перечислить на счета Госказначейства, например, выполняя платежное поручение клиента для уплаты налогов или покупки государственных ценных бумаг.

3) Обменять в НБУ на наличную гривну для выдачи клиентам денег с депозитных счетов, в виде кредитов или в обмен на валюту. По итогам семи месяцев 2017 года наличность в обороте снизилась (на 2,8 млрд грн – до 312 млрд грн). Это происходило как благодаря сезонному фактору (спрос на наличные традиционно усиливается ближе к концу года), так и росту популярности безналичных платежей.

4) Купить депозитные сертификаты НБУ. На конец июля объем сосредоточенных в них средств составил 54 млрд грн. Кроме того, банки могут использовать эти деньги для проведения операций между собой, но в целом это не меняет общий объем ликвидности всей системы.

За счет избытка у банков ликвидности в последнее время основными операциями была покупка банками депозитных сертификатов НБУ. Как долго продлится эта тенденция, зависит от соотношения скорости, с которой НБУ будет пополнять международные резервы, выпуская гривну, и скорости ее изъятия через погашение портфеля ОВГЗ и кредитов рефинансирования.

В любом случае даже если профицит ликвидности сменится дефицитом, экономика Украины этого не почувствует. Изменится лишь характер взаимоотношений НБУ с банками – из заемщика последней инстанции он превратится в кредитора. Вместо того чтобы собирать ликвидность банков на депозитные сертификаты, НБУ будет предоставлять ее посредством кредитования банков. Цель этих операций останется неизменной – влияние на процентные ставки банков. А с этим, как показывает график, с 2016 года НБУ справляется вполне успешно.

Самое время вернуться к вопросу о том, сколько же денег НБУ должен выпустить, чтобы достичь целей по инфляции и поддержке экономического роста?

Сколько денег нужно экономике

Монетарная база за 2016 год увеличилась на 36 млрд грн, или на 13,6%, а за семь месяцев 2017 года почти не изменилась. Этот показатель является суммой корсчетов банков в НБУ и наличности в обороте и отражает «узкое денежное предложение» со стороны центрального банка.

Для того чтобы понимать, соответствовала ли эта сумма потребностям экономики, нужно ответить на вопрос: «а сколько было нужно?». С этим и возникает основная загвоздка, так как связь между количеством денег и инфляцией в современном мире неочевидна и почти непредсказуема.

Причин тому много. Например, финансовые инновации, когда функции денег начинают выполнять новые финансовые инструменты. Или совершенствование платежных систем, что ускоряет циркуляцию денег в экономике и, соответственно, уменьшает потребность в них.

Связь между количеством денег и инфляцией еще более неочевидна в малых открытых экономиках, к которым относится и Украина. У населения и бизнеса в такой стране всегда есть выбор: хранить сбережения в национальной или иностранной валюте. В таких условиях количество денег отображает не так их предложение со стороны центрального банка (то есть его политику), как спрос на них. Например, в 2015 году выпуск денег в оборот был значительным, что было связано в основном с поддержкой выплат Фонда гарантирования вкладов. В то же время монетарная база по итогам года почти не изменилась. Ожидания на фоне девальвации были негативными, соответственно от гривны старались избавиться.

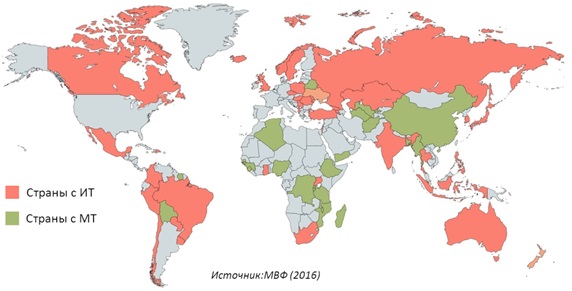

Подход к проведению монетарной политики, основанной на регулировании количества денег (монетарное таргетирование), широко использовался многими странами в прошлом: Германия, Канада, США, Швейцария. Но поскольку по упомянутым выше причинам, как, например, развитие финансовых технологий, связь между инфляцией и количеством денег становится все менее очевидной, большинство центральных банков от него отказались.

Или вернее, как заметил председатель Банка Канады Джеральд Буи в 1982 году, «не мы отказались от монетарных агрегатов, они отказались от нас». За Канадой последовали и другие страны.

В то же время возникла альтернатива – режим инфляционного таргетирования, который использует в качестве основного инструмента процентную ставку.

Правление НБУ в предложениях Совету НБУ также предлагает четко указать в Основных направлениях денежно-кредитной политики на 2018 год и среднесрочную перспективу, что монетарные агрегаты не будут рассматриваться как отдельные цели/ориентиры монетарной политики. Это поможет избежать путаницы в определении целей НБУ.

Подписывайтесь на финансовые новости FinClub в Viber, Twitter и Facebook.

Похожие материалы (по тегу)

ТОП-новости