НБУ займется стресс-тестированием заемщиков банков

Национальный банк будет проводить в 2018 году стресс-тестирование кредитов крупным должникам на индивидуальной основе.

На портфельной основе будут стресс-тестироваться небольшие кредиты юрлиц и кредиты физлиц в разрезе видов залогов (ипотека, автокредиты, другие кредиты).

Базовый и неблагоприятный сценарии стресс-теста предусматривают разные темпы роста проблемного портфеля кредитов.

Основой для прогнозирования NPL банков является фактическое значение NPL по каждому сегменту, определенное по итогам оценки качества активов и экстраполяции.

Рост доли NPL отображает миграцию кредитов с 1–9 классов для юрлиц (1–4 для физлиц) в 10 класс для юрлиц (5 - для физлиц). Миграция осуществляется пропорционально по каждому классу.

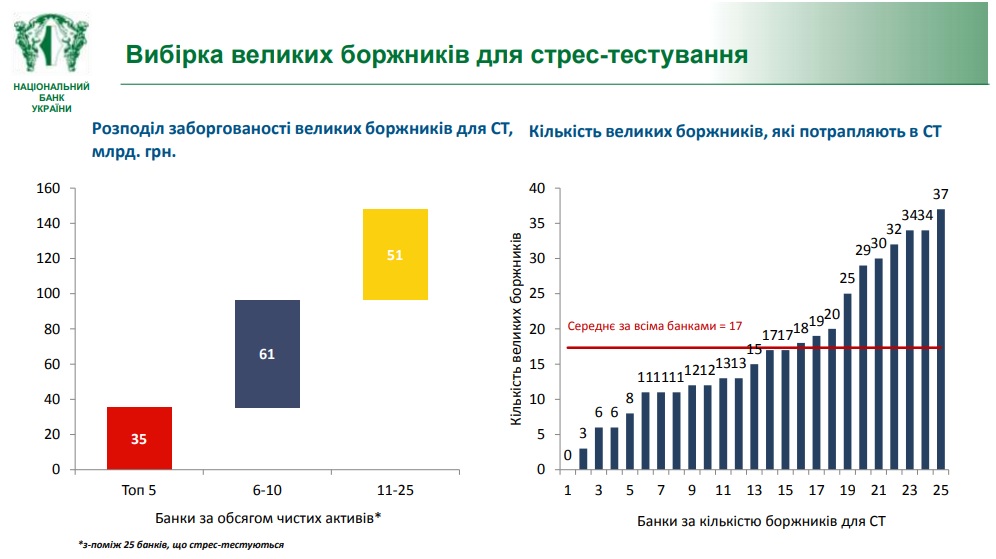

Характеристика выборки больших должников. 147 млрд грн – общий объем задолженности, из которой 9% от объема общих активов 25 банков, которые стресс-тестируются; 17% всех корпоративных кредитов в банковской системе; 39% работающих корпоративных кредитов.

При этом в выборку попадает примерно 320 индивидуальных должников и бизнес-групп, которые подлежат стресс-тестированию(отдельные должники/группы имеют задолженность в нескольких банках).

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Похожие материалы (по тегу)

ТОП-новости