Потребительское кредитование за счет депозитов ограничат

Национальный банк с 2021 года потребует от банков финансировать необеспеченные потребительские кредиты больше капиталом и меньше депозитами, чтобы не допустить накопления кредитных рисков.

Об этом говорится в декабрьском отчете НБУ о финансовой стабильности.

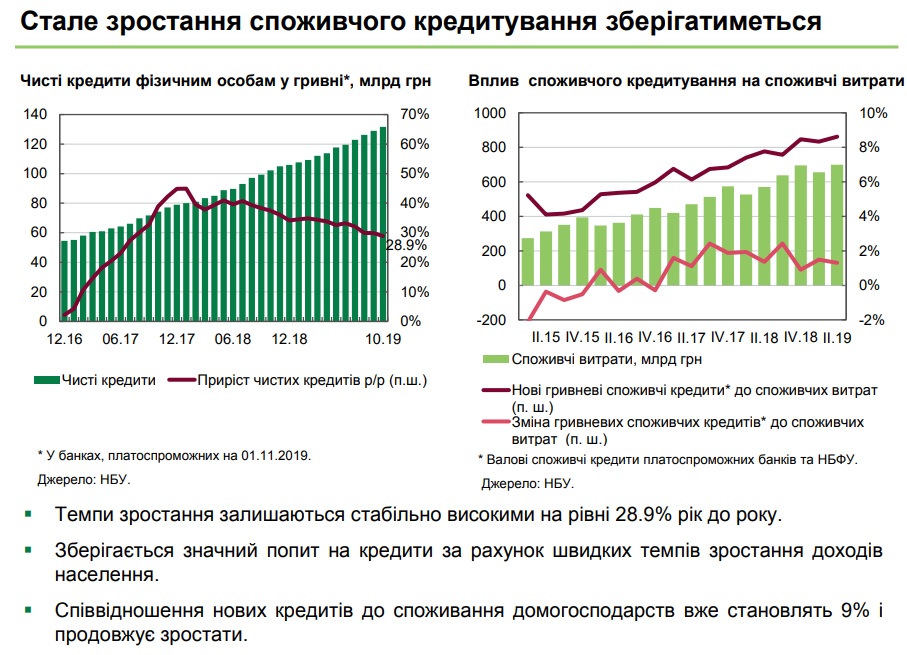

Потребительское кредитование все еще растет очень высокими темпами около 30%. Для банков привлекательной является высокая доходность этого сегмента. Спрос на такие кредиты растет благодаря высоким доходам домохозяйств и оптимистичным потребительским настроениям. Однако банки склонны недооценивать кредитные риски по таким кредитам.

«Очень высокие темпы роста. Их сохранение может давить на импорт и ухудшать наш текущий счет и платежный баланс. С другой стороны, оценив в рамках стрестесту отдельно качество потребительских кредитов, мы констатируем, что банки слишком оптимистично относятся к оценке рисков при потребительском кредитовании. Это несет риски для банковского сектора», - рассказала первая замглавы НБУ Катерина Рожкова.

Объемы выдачи новых кредитов остаются неизменно высокими в денежном выражении, однако темпы роста кредитного портфеля снизились до 29% из-за эффекта высокой базы. Розничный портфель уже составляет 11% активов банков.

Вместе с тем высокая доходность сегмента и конкуренция на рынке в дальнейшем будет подталкивать банки к снижению стандартов кредитования. Финучреждения имеют оптимистичные оценки ожидаемых дефолтов на уровне 2-3%.

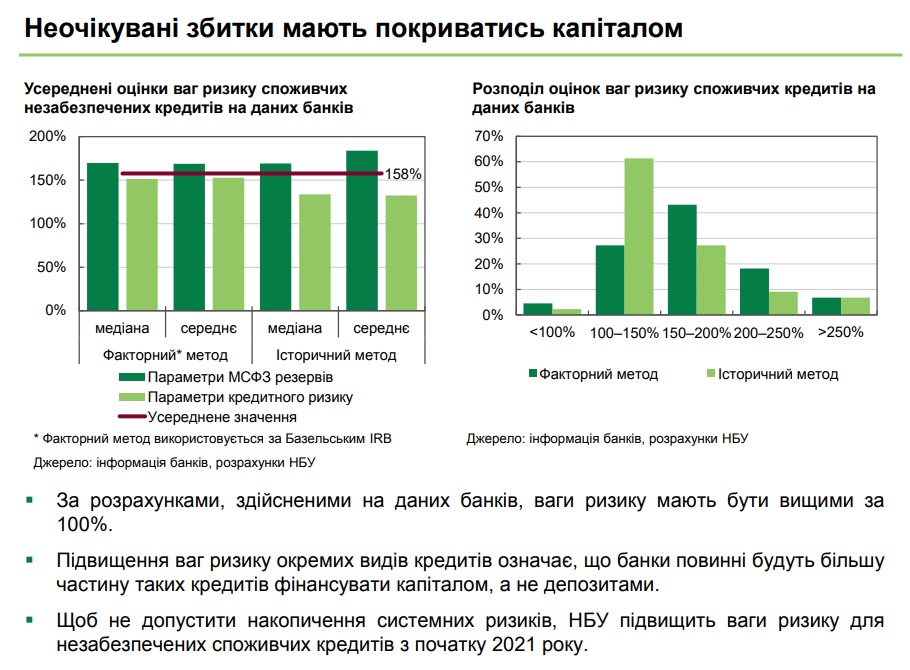

Однако банки не всегда учитывают, что качество необеспеченных кредитов очень зависимо от макроэкономических условий и может быстро ухудшаться. Поскольку банки не достаточно консервативно оценивают ожидаемые убытки, им нужно держать больше капитала на покрытие неожиданных убытков.

«Мы решили ввести с 2021 года повышенные "весы" для потребкредитов. Если при расчете адекватности капитала обычные кредиты взвешиваются на коэффициент 100, то для потребительских кредитов он будет выше. Это будет требовать от банков, которые хотят заниматься исключительно потребительским кредитования, или для банков с существенной долей потребительских кредитов в активах, наращивать капитал, или замедлять темп наращивания этих кредитов», - подчеркнула Рожкова.

Текущие веса риска 100% и минимальные требования достаточности капитала 10% означает, что на каждые 10 грн кредита банк должен держать 1 грн капитала. Повышение весов риска, например, до 150% увеличит потребность в капитале в 1,5 раза - до 1,5 грн.

Повышение весов риска отдельных видов кредитов означает, что банки должны будут большую часть таких кредитов финансировать капиталом, а не депозитам. Чтобы не допустить накопления системных рисков, НБУ повысит веса риска для потребительских кредитов.

Изменения коснутся необеспеченных потребительских кредитов и будут введены с начала 2021 года. Значения весов риска для таких кредитов НБУ объявит в начале 2020 года.

Эти изменения призваны не допустить накопления системных рисков в банковском секторе и экономике в целом и способствовать сохранению финансовой стабильности.

В НБУ подсчитали, что доля процентных доходов банков, обеспечивается потребительским кредитам, достигла 29%. Десяток банков демонстрирует годовой прирост чистого портфеля потребительских кредитов более 30%. Некоторые из них увеличили портфель более чем вдвое за год.

Сейчас соотношение новых потребительских кредитов и совокупных расходов домохозяйств составляет почти 9%. В 2015 году этот показатель был вдвое ниже. Как свидетельствуют результаты опроса об условиях банковского кредитования спрос домохозяйств на кредиты не ослабляется.

В активных банков в сегменте около 5% портфеля стало дефолтным с ноября 2018 года. Для отдельных финучреждений показатели значительно выше. Банки все еще недостаточно консервативно оценивают кредитные риски, иИхни ожидания потерь от возможного ухудшения качества кредитного портфеля слишком оптимистичными.

По результатам опроса финучреждений, на обслуживание банковских долгов значительная часть заемщиков тратит около 20% доходов. Преимущественно это домохозяйства с низкими доходами.

Такое долговая нагрузка создает риски для их платежеспособности, особенно с учетом того, что доходы продолжат расти медленнее.

«Активное наращивание необеспеченного потребительского кредитования является особенностью развивающихся. С ростом экономики его доля уменьшается в пользу ипотеки», - отмечает регулятор.

Исследование равновесного уровня проникновения потребительских кредитов в Украине, проведенное НБУ, подтвердил, что он близок к 9% от ВВП. Выявлено, что в настоящее время уровень потребительского кредитования остается ниже равновесное.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter, Facebook.

ТОП-новости