«Час купувати»: Олексій Соболев доводить, що кожна угода на ProZorro.Продажі є ринковою

Обсяг реалізованих активів неплатоспроможних банків через ProZorro.Продажі вже перевищує 2,2 млрд грн. Проте продана минулого місяця за 243,7 млн грн кредитна заборгованість перед Дельта Банком усе ще залишається найбільшою угодою з моменту старту торгів на майданчику восени минулого року. Здавалося б, це очевидна перемога, але не всі із цим згодні.

Претензії, що висловлювала громадськість, стосувалися ціни та покупця. Начебто 30-відсоткова знижка від першої ціни, із якою цей актив нарешті продано, це задешево. І взагалі незрозуміло, кому продали заборгованість на 1,2 млрд грн, або, навпаки, зрозуміло кому.

Розумію цей скепсис, але впевнений, що будь-який успішно і прозоро проведений аукціон – це перемога, навіть коли комусь не подобається його результат. Завдання ProZorro.Продажі – прозоро та ефективно продавати державні активи. Що значить ефективно? Це значить за найвищу ціну, яку пропонує ринок; у найкоротший термін, бо з часом ціна проблемних кредитів лише знижується; і на рівних умовах, щоб будь-який потенційний покупець зміг запропонувати свою ціну.

А тепер детальніше. Перше – це рівні умови, тобто можливість легко взяти участь в аукціоні. Це рівний доступ до інформації про актив, єдині правила і процедури для всіх учасників, а для суспільства – можливість контролювати їхнє дотримання. Наша система забезпечує це на 100%.

Час критично важливий. Всі активи, які отримала держава від збанкрутілих банків, вимагають обслуговування, а це регулярні (і досить помітні) операційні витрати. Крім того, активи псуються із часом, і ціна їх драматично знижується. Це стосується як кредитів, за якими, за даними ФГВФО, позичальники припиняють платити майже в 90% випадків одразу після впровадження в банк тимчасової адміністрації, так і застави, яка втрачає у ціні через зношення чи потребу у капітальних інвестиціях. До того ж держава не може чекати, доки позичальник сплатить заборгованість перед ФГВФО і буде знайдений кращий інвестор на ці активи – закон дає на ліквідацію банку максимум п’ять років.

А покупців треба активно залучати. Далеко не всі знають, які активи сьогодні продає держава. І треба якомога більше про це говорити, переконувати, адже ми не маємо ілюзій: довіра до держави невисока, та її відновлення критичне для успіху реформ.

Для підвищення довіри необхідний суспільний контроль та повна прозорість. Прозорість як така не дає гарантії проти зловживань, проте вона робить ці зловживання видимими для усіх. Обговорення «перемоги чи зради» найбільшого аукціону відбувається саме тому, що система працює публічно, як і було спроектовано. В публічному доступі навіть є договір із “мокрими печатками”, підписаний через тиждень після аукціону.

І третє – найкраща ціна – це ціна, яку готові заплатити ринкові гравці на відкритому аукціоні з повним і рівним доступом до даних про актив, за прозорими процедурами.

На простому прикладі усе це можна порівняти із продажем маленької квартири, щоб отримати гроші на перший внесок для купівлі у кредит більшої за площею квартири. Ви розумієте, що гроші вам потрібні в стислі терміни, скажімо, в найближчий квартал, і запропонована вам зараз ціна – це все, на що ви можете розраховувати. Хоча, звісно, через декілька років вам могли б запропонувати й вищу ціну (а можливо, й нижчу, все трапляється). Тому, прагнучи отримати найкращу пропозицію, ви не зацікавлені надавати персональні преференції окремим покупцям, бо найбільшу ціну під час змагання може дати будь-хто з них.

І ця ціна не має співпадати із вашими очікуваннями. Якщо особисто ви оцінюєте власну квартиру в 300 тис., а вам найближчим часом за неї готові дати лише 100 тис., то ринкова ціна – саме 100 тис. Навіть якщо вам пропонують також і ціну у 300 тис., але після Нового року. Тому що у вас є дедлайн. А у випадку з активами ліквідованих банків усе ще складніше, бо іноді цю квартиру ще треба стягнути з позичальника, а це в Україні довгий і витратний процес із непевним результатом. Тому всі ці витрати і зусилля покупець закладе у калькуляцію і знизить ринкову ціну зараз навіть до 60 тис.

В умовах, коли вам необхідні гроші, не існує альтернативи непродажу, і вже сам факт результативного аукціону є для вас перемогою. А ціна, що на ньому склалася, є для вас ринковою, оскільки зараз за цих умов ніхто не захотів запропонувати більше.

Що ж тоді вважати ринковою ціною на аукціоні, на якому потенційні покупці майже не змагалися за актив і його продано за ціною первинної пропозиції?

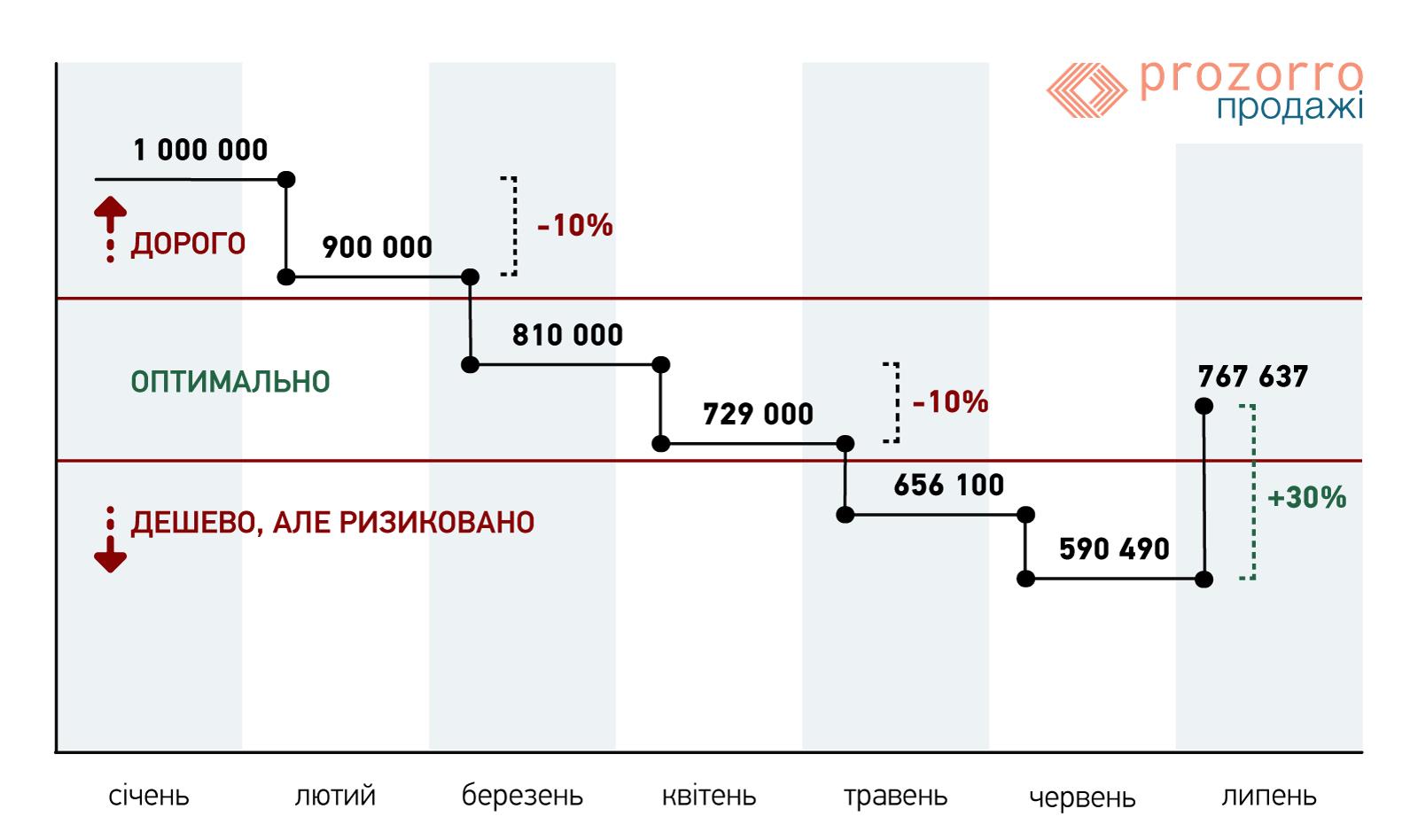

Зазначимо, що це не перший аукціон з продажу цього кредиту автовиробника. Вперше на нашій платформі його запропоновано у травні за 344,7 млн грн. І він не знайшов покупця. На кожному наступному аукціоні ціна зменшувалася на 10%, і лише на четвертому аукціоні, коли сумарна знижка досягла 30%, покупець знайшовся.

Виникає питання, чому компанія-переможець все ж таки вирішила прийти і купити саме зараз, а не чекати чергового зменшення стартової ціни на 10% або ще більшої знижки?

Відповідь дає публічний модуль бізнес-аналітики системи ProZorro.Продажі.

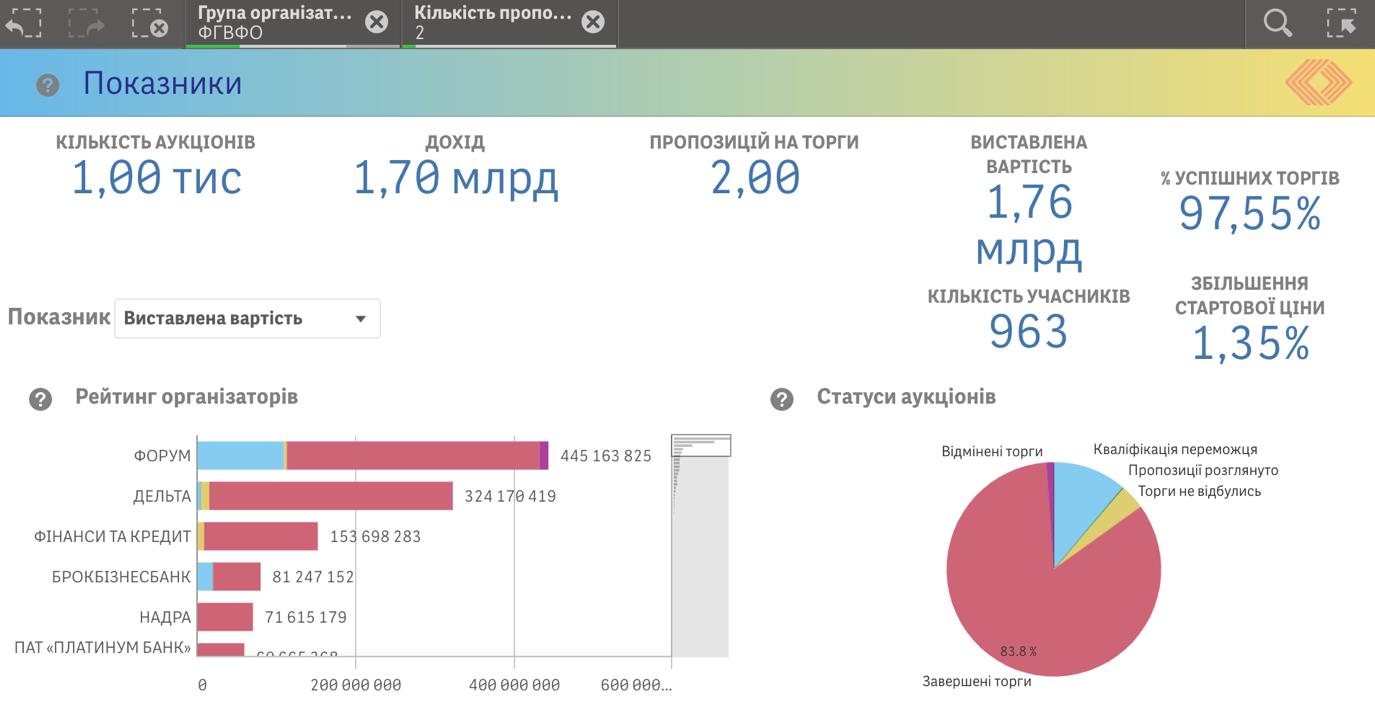

За законом торги відбудуться лише за умови наявності мінімум двох учасників. Із такою кількістю учасників успішних аукціонів ФГВФО вже було на 1,7 млрд грн. Середнє зростання ціни склало лише 1,35%, оскільки мінімальний крок учасників після розкриття первинних пропозицій зазвичай складає 1%. До речі, може його варто підняти?

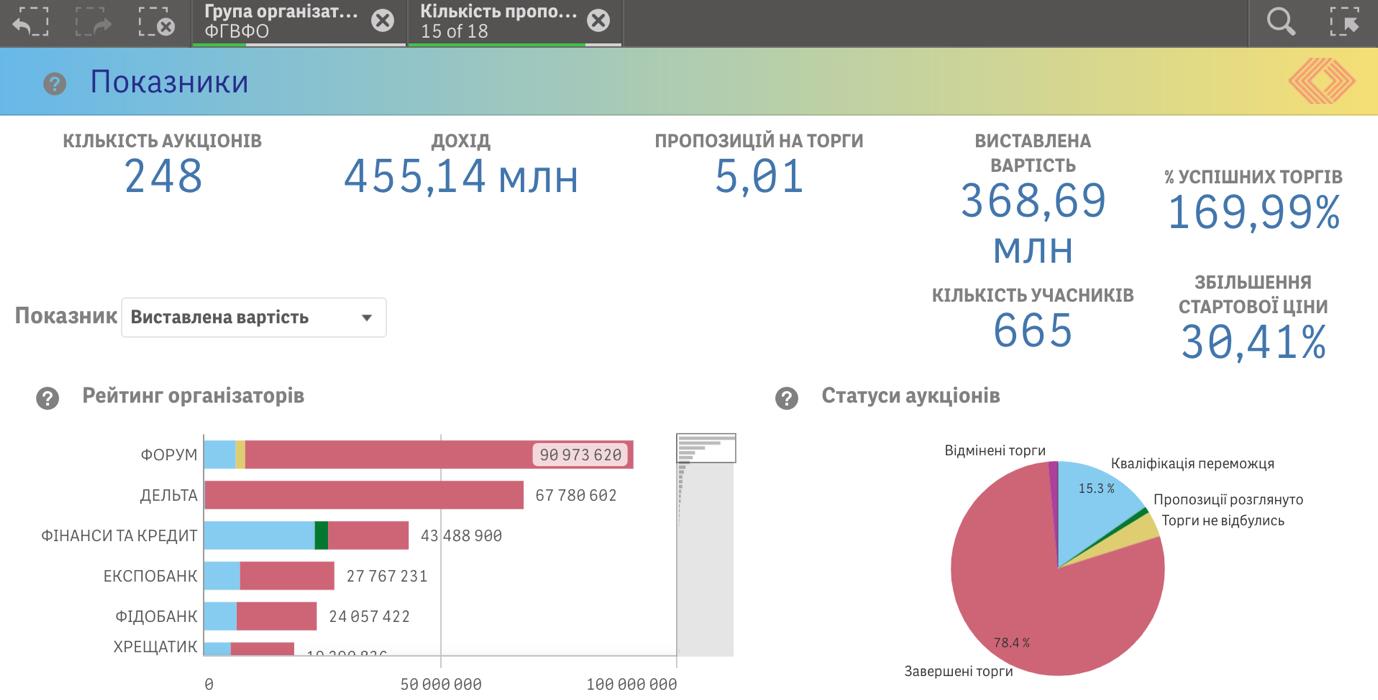

А що ж відбувається на аукціонах ФГВФО, де мінімум три учасники? Таких результативних аукціонів менше (на 455 млн грн), але вони значно конкурентніші! В середньому в них змагаються більше п’яти учасників, а ціна зростає на 30% від стартової!

Тобто коли стартова ціна на актив зменшується до рівня, цікавого для ринку, на торгах з’являються нові покупці, та ціна під час торгів одразу зростає майже на три сходинки!

Це означає, що якщо компанія хоче гарантовано викупити конкретний актив за найбільш вигідною для себе ціною, їй краще не чекати досягнення стартовою ціною на цей актив умовно «ринкового рівня», де з’являться нові бажаючі, а викупити його ще до цього. Бо якщо вона помилиться і буде занадто довго очікувати, то заплатить у підсумку більше.

Логіка цього процесу зображена на наступному графіку.

Найбільш азартний момент в цьому – це те, що рівень знижки, за якої актив стає цікавим для інших покупців, ніхто зазделегідь не знає. Оскільки невідомо, скільки учасників прийде на відкритий аукціон на кожному з етапів. Торгових майданчиків, що підключені до бази ProZorro.Продажі, вже чотири десятки, і організувати «торги на двох», якщо є інші бажаючі, неможливо. Комбінація страху та жадібності змушує розумну компанію купувати потрібний їй актив раніше. А те, чи не купила вона його дуже дорого (бо можна ж помилитись із оцінкою умовно-ринкового рівня), ні вона, ні ми ніколи не дізнаємось. Але точно знаємо, що держава отримає кошти гарантовано й раніше.

В нашому випадку актив виставлено давно, усі бажаючі мали змогу його вивчити, прийти на аукціон. Чому не пришли? Можливо, чекали ще більшої знижки? Тоді отримані кошти від покупця – найкраща пропозиція, яку держава могла отримати за цей кредит!

Успішний прозорий продаж – це завжди круто. Я особисто закликаю всіх заходити до системи і вигідно купувати на ProZorro.Продажі. І наступні продажі відбуватимуться дедалі швидше: ФГВФО прагне до кінця року виставити на торги усі активи збанкрутілих банків, а їх майже на 0,5 трлн грн. Запровадження восени так званих голландських аукціонів ще більше пришвидшить процес продажу. Тому, можливо, саме зараз на цікавий вам актив склалася найвигідніша ціна і настав час купувати. Чи ще чекаєте?

Подписывайтесь на финансовые новости FinClub в Viber, Twitter и Facebook.

Похожие материалы (по тегу)

ТОП-новости