Как банки скрывают свою прибыль и убытки

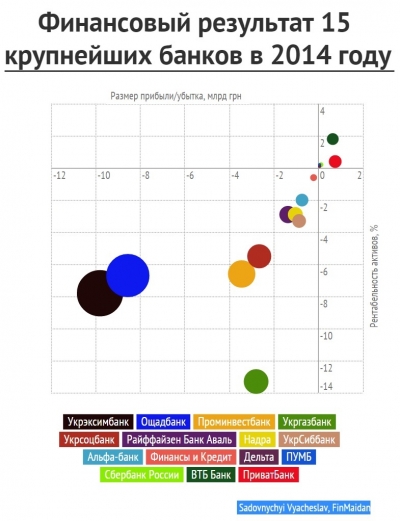

Минувший 2014 год стал для Украины самым сложным с момента обретения ею независимости в 1991-м. Непростым он оказался и для банков. Финансовые, валютные, экономические и военно-политические потрясения затронули и их. В пятницу последний из крупнейших учреждений опубликовал финансовую отчетность за IV квартал. Теперь можно подвести итоги: из 15 банков две трети закончили год с убытком в 31,52 млрд грн и только треть – с суммарной прибылью всего 1,6 млрд грн. Эти данные не являются секретом ни для финансистов, ни для журналистов, которые регулярно изучают отчеты банков.

Рядовые же клиенты банков черпают информацию о них из СМИ либо из новостных лент самих банков. И вот тут-то оказалось, что лишь половина кредитных учреждений решилась сообщить о своем финансовом результате миллионам клиентов посредством своей «новостной ленты».

Казалось бы, уж точно все прибыльные банки похвастаются своей прибылью. Но нет. Только два учреждения сообщили о ней – ПриватБанк и ПУМБ, принадлежащие самым известным миллиардерам Украины – Игорю Коломойскому и Ринату Ахметову соответственно. Из них только ПУМБ опубликовал новость «о прибыли в 54,2 млн грн». ПриватБанк включил цифру прибыли в 749 млн грн в новость о том, что «он стал наибольшим донором Фонда гарантирования вкладов» – «почти 1 млрд грн». Такое соседство показателей нетипично для банков. Вероятно, имелось в виду, что если бы он не платил в ФГВФЛ, то прибыль была бы выше.

По крайней мере, первый зампред ПриватБанка Олег Гороховский планы Ощадбанка получить 440 млн грн прибыли в 2015 году прокомментировал в своем блоге Facebook так: «Вот и славно! Теперь, когда у Ощадбанка, наконец, будет прибыль, можно попробовать и рыночные инструменты работы… При заявленных коллегами 38 млрд грн депозитов в 2015 году взносы, которые Ощадбанк мог бы сделать в Фонд гарантирования (при соотношении гривневых и валютных 50/50), – около 247 млн грн». К слову, в другой записи он все же сообщил клиентам, что «мы закончили 2014 год с прибылью почти 750 млн грн!», сославшись на публикацию агентства «Интерфакс-Украина». Но охват сайта банка был бы в тысячи раз больше блога.

Остальные три рентабельных банка о своей прибыли промолчали, например, два банка с российским капиталом. ВТБ Банк и Сбербанк России, заработавшие суммарно 751 млн грн, опосредованно принадлежат Федеральному агентству по управлению государственным имуществом Российской Федерации и Центральному банку РФ соответственно. Вероятно, их менеджмент решил не нервировать украинскую общественность релизами о прибыли в то время, когда РФ ведет войну против Украины и убивает на Донбассе наших граждан.

Отсутствие релиза пятого прибыльного банка – «Дельта» (46 млн грн) – также не вызывает вопросов. Учреждению сложно возвращать вклады, возле его отделений выстраиваются длинные очереди, план докапитализации банка постоянно сдвигается, правительство изучает возможность национализации банка Николая Лагуна, но он неожиданно показывает прибыль.

Среди десяти убыточных банков о своих потерях сообщили только пять.

Забыли о них сказать клиентам все три банка с европейским капиталом – Укрсоцбанк, Райффайзен Банк Аваль и УкрСиббанк. Своим собственникам из ЕС они принесли суммарный убыток в 4,899 млрд грн, но пока отдельные релизы об этом не выпустили. Если задаться целью оправдать утаивание информации, то можно все списать на бюрократическую процедуру согласования пресс-релизов с хэд-офисами. Но клиенты ждут. Пока молчит о своем убытке государственный Укрэксимбанк (9,8 млрд грн) – рекордном в истории банковской системы Украины. Не спешит с публикацией новости и банк «Надра» (1,04 млрд грн) Дмитрия Фирташа.

Кто же эти смельчаки, кто не побоялся сообщить клиентам об убытках?

Сделать отдельную новость и вынести слово «УБЫТОК» в заголовок рискнул только государственный Укргазбанк. Но даже он сделал это специфическим образом. Фраза: «В сложном 2014 году убытки Укргазбанка не превысили 2,8 млрд грн» намекает нам, что вполне могли превысить?! В самом релизе дается оправдание этих потерь: он кредитовал банки, в которые потом была введена временная администрация, а также заемщиков из регионов, которые потом были или аннексированы Россией (Крым), или там РФ развязала войну (Донбасс). К слову, такая аргументация у всех убыточных банков (см. материал «У банков убыло»).

Еще один государственный банк – Ощадбанк – информацию об убытке в 8,6 млрд грн «спрятал» в новости с пафосным заголовком: «Андрей Пышный: Ощадбанк выстоял». Что наводит читателя на немой вопрос: а мог не выстоять?! Кстати, релиз Ощадбанка – самый большой среди аналогичных сообщений других банков. Основной посыл: если бы не резервы под кредитный портфель в Крыму, то банк получил бы свыше 1 млрд грн прибыли, даже не считая того, что в резервы под остальную проблемную задолженность было направлено 2,5 млрд грн.

Проминвестбанк (3,45 млрд грн), бенефициарием которого является правительство РФ, и Альфа-банк (744 млн грн), подконтрольный российскому миллиардеру Михаилу Фридману, пошли иным путем. Они опубликовали новости о своей … «прибыли». Как это возможно? Возможно, если делать акцент на операционной прибыли – популярный у всех банков метод манипулирования цифрами. Новости вышли с заголовками, в которых сообщалось, что операционная прибыль Проминвестбанка «приблизилась к 1,5 млрд грн», а Альфа-банк «заработал 669 млн грн операционного дохода». И только в середине текста вдруг появлялся «убыток». Оригинально поступил ПИБ: он написал, что 9 месяцев банк был прибыльным, но «необходимость резервирования сформировала в IV квартале технический убыток в 4,5 млрд».

Альфа-банк включил информацию об убытке в восьмой абзац новости о прибыли. «Финансы и Кредит» Константина Жеваго разместил данные об убытке повыше – во втором абзаце своей новости, но слово «убыток» не использовал. Потери были закодированы во фразе: «Финансовый результат был негативным и составил -215,7 млн грн». Заголовок новости сделали нейтральным – о размере активов, а внутри нее, как и у других, делался акцент на «операционном доходе».

Оказалось, что не все способны признавать свои потери и оперативно доносить до клиентов информацию об их причинах. Возможно, в ближайшие дни остальные банки наверстают упущенный шанс вовремя сообщить клиентам о плохих новостях, но «дорога ложка к обеду».

ТОП-новости