Макропруденциальная политика центробанков испытывается первым кризисом

Из кризиса 2007-2009 годов финансовые системы мира сделали выводы о необходимости создания «амортизационных подушек» в банковском секторе на плохие времена. Нынешний коронавирусный кризис тестирует банковское сообщество на прочность и показывает возможности, которые были «зашиты» в механизме деактивации буферов капитала. В частности, отключение всех макропруденциальных буферов в еврозоне высвободит около 20 млрд евро капитала для компенсации убытков и поддержания кредитования экономик европейских стран. В Украине такую деактивацию буферов провести невозможно из-за только недавнего начала внедрения макропруденциальной политики, уместной будет отсрочка намеченных ранее нормативов. Об этом пишет в своей колонке главный эксперт департамента финансовой стабильности НБУ Андрей Даниленко (укр.).

Кошелек на черный день и автомобильный бампер одновременно

Макропруденциальная политика контрциклична по своей сути. Ее цель – нейтрализация системных рисков и усиление устойчивости финансового сектора для обеспечения финансовой стабильности. Один из базовых принципов макропруденциальной политики – создание буферов (резервов) капитала и ликвидности во времена экономического роста, которые можно использовать в кризисные периоды.

Этот подход можно условно сравнить с тем, что делает большинство домохозяйств: откладывает деньги на черный день из зарплаты, чтобы с уверенностью пережить сложные времена.

После мирового кризиса 2007-2009 годов макропруденциальная политика – must have для центральных банков.

Однако к макропруденциальной политике традиционно выдвигали две претензии.

Во-первых, пока никто не знает точно, как измерить финансовую стабильность (которая и является основной целью макропруденциальной политики). Ученые и практики уже давно работают над решением этой проблемы.

Во-вторых, несмотря на то, что макропруденциальная политика теоретически обоснована, эффективность ее инструментария до сих пор не проходила достаточно массового практического испытания. Некоторые шутили, что для настоящего испытания нужно несколько экономических кризисов. Или один, но большой и глобальный.

И это случилось: мировой экономический кризис, спровоцированный коронавирусной пандемией и связанными с ней карантинными мероприятиями, выглядит именно таким по масштабам. Многие бизнесы приостановили свою деятельность, подверглись удару международные цепи поставок. Для банков это тоже плохие новости, ведь финансовые проблемы возникли у их заемщиков и клиентов.

В какой «спортивной форме» захватил финансовые системы кризис?

По общему убеждению регуляторов, финансовый сектор большинства стран мира встретил кризис в хорошей форме, с достаточными запасами капитала и ликвидности.

Финансовый и реальный сектор восстановились после мирового кризиса 2007-2009 годов. Большинство национальных экономик могли насладиться десятью годами без кризисов. Более того, высокие темпы роста кредитования заставили регуляторов многих стран мира (в том числе в Европе) активировать буферы капитала и вводить другие макропруденциальные мероприятия. Постоянно действующий буфер консервации капитала был сформирован всеми странами Европы в полном объеме – на уровне 2,5%.

Иными словами, у стран за период роста («хорошие» времена) сформировались достаточные запасы капитала.

И вот теперь, когда кризис наступил, для обеспечения устойчивости финансовых учреждений и продолжения кредитования экономики регуляторы предоставили возможность использовать накопленные «подушки» капитала и ликвидности. Европейский центральный банк (ЕЦБ) разрешил банкам, которые подпадают под его прямой надзор, временно работать с несоблюдением отдельных нормативов буферов капитала и требований к запасу высококачественных ликвидных активов (в LCR).

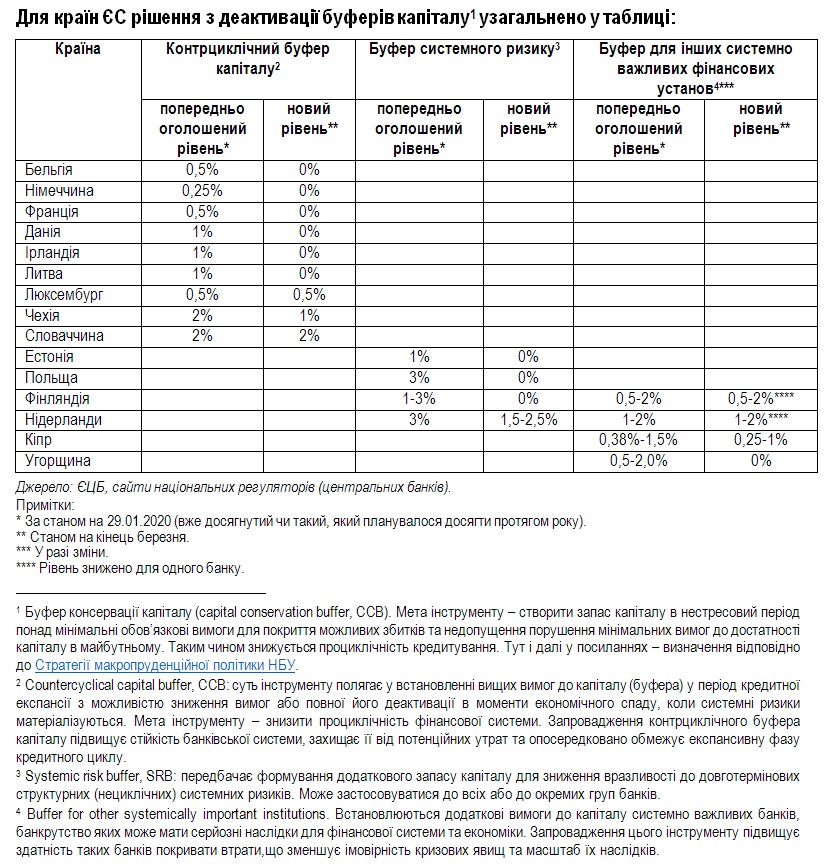

По оценкам ЕЦБ, отключение всех макропруденциальных буферов в еврозоне высвободит около 20 млрд евро капитала для компенсации убытков и поддержания кредитования экономики. В то же время для того, чтобы высвободившиеся средства не были использованы для обогащения акционеров и руководства банков, регуляторы Европы жестко ограничили выплату дивидендов и бонусов, а также выкуп финансовыми учреждениями собственных акций.

Подобные процессы происходили и в других регионах мира.

ФРС США поощрила банки использовать буферы ликвидности и капитала (сверх минимальных требований) для кредитования физических и юридических лиц. Регулятор Канады снизил буфер капитала для национальных системно важных институтов на 1,25 п.п. до 1% и разрешил банкам работать с LCR (Liquidity coverage ratio – коэффициент покрытия ликвидностью – это соотношение высококачественных ликвидных активов банка к сумме, необходимой для покрытия повышенного оттока средств из банка в течение 30 дней) ниже 100%.

В Австралии банкам временно разрешили не выполнять дополнительные требования к капиталу (сверх минимальных) и смягчили требования к расчету нормативов ликвидности. В Малайзии разрешается временно использовать буфера капитала и ликвидности – банки могут работать с показателями буфера консервации капитала ниже 2,5% и LCR ниже 100%.

Центральный банк Бразилии снизил буфер консервации капитала с 2,5% до 1,25% и смягчил требования к расчету норматива ликвидности LCR. В Грузии уровень контрциклического буфера капитала снижен с 2,5% до 0%. Аналогичные меры принимались и в других странах мира.

Какой эффект они дадут? Пока неизвестно. Многое будет зависеть от того, как будет разворачиваться дальше ситуация с пандемией в мире. Точные оценки станут возможными только после завершения волн COVID-19, а также экономических и социальных потрясений, вызванных ими. Вероятно, по результатам кризиса некоторые из инструментов будут перекалиброваны, то есть пересмотрены в аспектах уровня и методики расчета.

Но уже понятно, что благодаря инструментам макропруденциальной политики финансовые учреждения получили резерв средств, который должен им помочь пережить текущую волну кризиса и продолжить финансировать клиентов.

Украинская практика

В Украине макропруденциальные инструменты начали вводиться позже, чем в других европейских странах. Как известно, национальная банковская система и экономика получили еще один кризис 2014-2015 годов. Среди первых послекризисных шагов было очищение банковской системы и создание современной системы надзора. Несмотря на это, предпосылок для применения многих из традиционных макропруденциальных мероприятий, таких как контрциклический буфер капитала, до недавнего времени не было.

Фактически развертывание макропруденциального инструментария в Украине только началось. С 1 января 2020 года украинские банки должны были начать формировать буфер консервации капитала на уровне 0,625% от основного капитала (с поэтапным повышением до 2,5% до 1 января 2023-го; соответственно, до начала следующего года буфер должен был бы составлять 1,25%). К началу 2021 года 14 крупнейших отечественных банков должны были сформировать буфера системной важности на уровне 1-2% (в зависимости от уровня системной важности банка).

Учитывая кризис и поведение других центробанков, НБУ отсрочил введение указанных буферов капитала. В то же время, как и другие европейские регуляторы, Национальный банк рекомендовал банкам воздержаться от распределения капитала на выплату дивидендов. Это будет продолжаться, пока эффект от последствий ограничений, вызванных коронавирусной пандемией, можно будет оценить детальнее.

Ликвидность банковской системы Украины на сегодня достаточная, и подавляющее большинство банков выполняет краткосрочный норматив ликвидности (100% LCR) с существенным запасом. При этом Национальный банк заявил, что при необходимости он временно снизит минимальный уровень LCR.

Нынешний кризис еще далек от своего завершения. Но уже можно утверждать, что коронавирусній период стал первым практическим экзаменом современной макропруденциальной политики мира на прочность и уместность отдельных элементов. Из этого урока центральные банки планеты будут делать выводы на будущее.

ТОП-новости