Нацбанк назвав банки із потенційною нестачею капіталу

У 2021 році Національний банк після річної перерви провів стрес-тестування найбільших банків України. Сьогодні НБУ оприлюднив його результати.

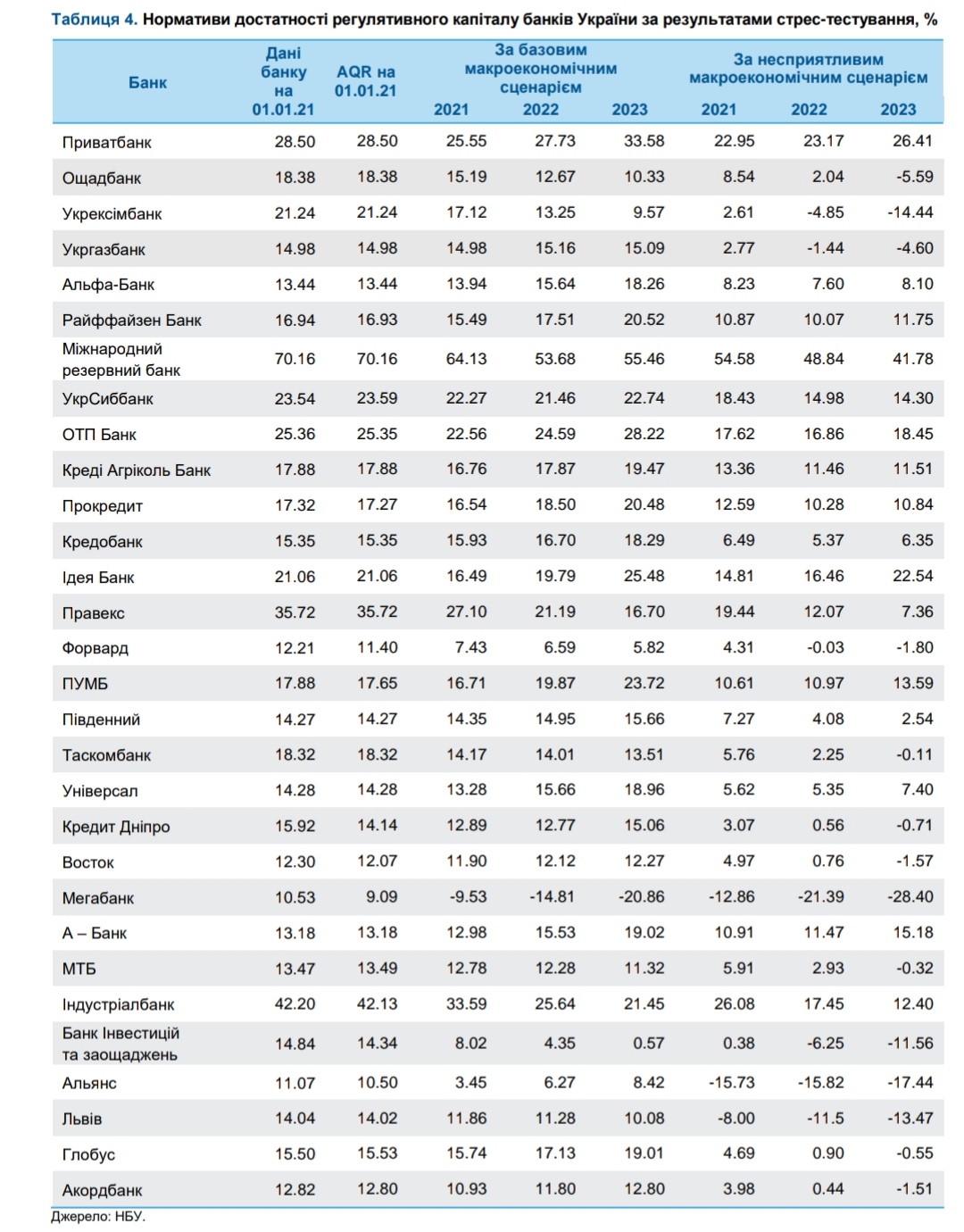

Стрес-тестування цьогоріч проходили 30 банків, що мають 93% активів банківської системи. За базового сценарію достатність основного капіталу для банків, що проходили стрес-тестування, у середньому зростала в прогнозному періоді на 4.8 в. п. до 19.2%.

Більшість проаналізованих фінустанов були прибутковими, а рівень їхнього капіталу зростав. Однак для дев’яти банків встановлено необхідний рівень достатності капіталу, вищий за мінімальний.

Основний негативний ефект для капіталу банків за базовим сценарієм спричинило вирахування вартості непрофільних активів. Загальна сума таких активів становила 11,7 млрд грн.

З них 79% припадає на державні банки, Банк Кредит Дніпро та Мегабанк. Для останніх двох фінустанов вартість такого майна на дату стрес-тестування перевищила розмір основного капіталу. Упродовж року банки поступово продавали непрофільні активи, проте цей процес варто прискорити.

За несприятливого сценарію для 20 банків був визначений підвищений необхідний рівень достатності капіталу. Кумулятивний вплив гіпотетичної кризи на основний капітал банків сягнув 6.8 в. п. нормативу достатності – цей показник знизився до 7,6% у трирічному прогнозному періоді.

Найпомітніше за несприятливим сценарієм знизився норматив достатності основного капіталу державних банків. Ключовим ризиком для них є процентний. У стрес-тестуванні припускалося зменшення спреду між кредитними та депозитними ставками, що зазвичай відбувається під час кризи. Втім протягом 2021 року державні банки значно знизили вартість фондування та підвищили чисту процентну маржу. Це зменшило для них необхідний рівень достатності капіталу, що відображено у їхніх програмах реструктуризації.

Вперше у стрес-тестуванні застосовані припущення про реалізацію ризиків інвестування у державні цінні папери. Вартість гривневих ОВДП знижувалася у відповідь на зростання очікуваної дохідності за ними, а за ОВДП в іноземній валюті зростав кредитний ризик. Це також суттєво вплинуло на результати оцінки стійкості державних банків. Однак банки не мали враховувати ці ризики, готуючи програми реструктуризації.

Середньозважений рівень нормативу достатності основного капіталу банків з приватним українським капіталом був найнижчим за несприятливим сценарієм. Вже згадана амортизація непрофільних активів стала вагомим чинником зниження капіталу для окремих банків цієї групи.

Крім того, низька операційна ефективність та висока концентрація державних цінних паперів зробили їх чутливими до процентного ризику. Проте вплив кредитного ризику для вітчизняних банків значно зменшився порівняно з попереднім стрес-тестом.

Для банків іноземних груп найсуттєвіший негативний вплив на капітал мав валютний ризик. Розрахований еквівалент потреби в капіталі на 1 січня 2021 року за несприятливим сценарієм становив 41,7 млрд грн, що вдвічі менше, ніж за результатами стрес-тестування 2019 року. 79% цієї суми припадає на державні банки.

Надалі банки мають виконувати програми реструктуризації/капіталізації аби досягнути встановленого необхідного рівня достатності капіталу: визначеного за базовим сценарієм – до кінця цього року, за несприятливим – до 30 червня 2022 року. Для цього банки повинні реструктуризувати баланси та покращити показники операційної ефективності. Такі заходи зменшують вразливість фінустанов до ризиків, тобто поліпшують їхній ризик-профіль.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини