ПриватБанк розкрив реальні причини падіння прибутку

Чистий прибуток ПриватБанку за рік скоротився на 14%. В ПриватБанку пояснили, чому вони заробили менше прибутку і який вплив на фінансовий результат мали виплати від Мінфіну та НБУ за ОВДП та депозитними сертифікатами відповідно.

Чистий прибуток ПриватБанку в 2022 році скоротився з 35,1 млрд грн до 30,2 млрд грн, а розмір дивідендів державі – з 28 млрд грн до 24,2 млрд грн.

Виплата дивідендів має відбутися в травні. «Це має статися протягом двох найближчих тижнів», – повідомила заступниця голови правління ПриватБанку Ганна Самаріна.

Окремі доходи ПриватБанку зросли, інші – впали, витрати лише зростали.

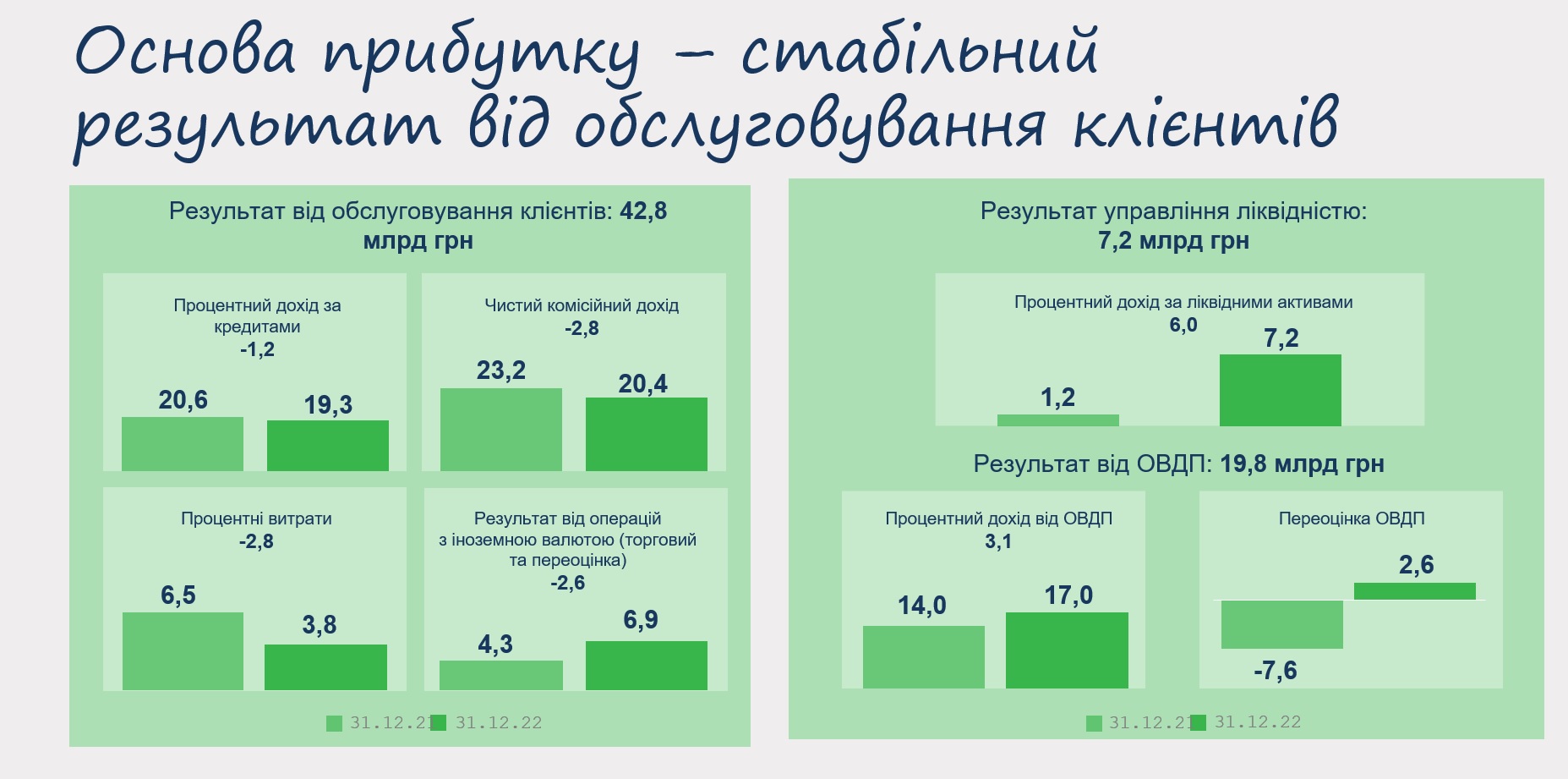

Збільшилися доходи, які банкам забезпечує Нацбанк та Мінфін. Через збільшення в 2022 році вільної ліквідності, зросли і обсяги коштів, які ПриватБанк тримав у депозитних сертифікатах НБУ. Тому за рік процентний дохід за ліквідними активами ПриватБанку зріс на 6 млрд грн – з 1,2 млрд грн до 7,2 млрд грн.

«Вся банківська система в 2022 році мала можливість такого заробітку, зважаючи на зростання облікової ставки НБУ», – сказала Ганна Самаріна.

У зв’язку із зростанням вкладень ПриватБанку в ОВДП та зростанням дохідності державних облігацій, процентний дохід від ОВДП у звітності банку зріс на 3,1 млрд грн – з 14 млрд грн до 17 млрд грн.

Переоцінка ОВДП рік до року додала ще 10,2 млрд грн «в плюс»: якщо в 2021 році переоцінка привела до збитку у 7,6 млрд грн, то в 2022 році переоцінка дала прибуток в 2,6 млрд грн.

Але попри зростання за цими статтями, прибуток ПриватБанку скоротився. Чому?

По-перше, скоротився заробіток банку від обслуговування клієнтів. Процентний дохід за кредитами впав на 1,2 млрд грн – з 20,6 млрд грн до 19,3 млрд грн. Чистий комісійний дохід впав на 2,8 млрд грн – з 23,2 млрд грн до 20,4 млрд грн.

Водночас, завдяки низьким ставкам за депозитами і міграції клієнтських коштів на поточні рахунки, за якими ПриватБанк платить 0% річних, процентні витрати банку скоротилися на 2,8 млрд грн – з 6,5 млрд грн до 3,8 млрд грн.

Девальвація гривні мала позитивний ефект на прибутковість: результат від операцій з іноземною валютою (торговий та переоцінка) збільшився на 2,6 млрд грн – з 4,3 млрд грн до 6,9 млрд грн. «43 млрд грн це результат від операцій з клієнтами», – зазначила Ганна Самаріна.

Другий фактор – зросли витрати банку. Витрати на резерви підскочили одразу з 0,9 млрд грн до 15,4 млрд грн. «Витрати на кредитні ризики зросли. Ми сформували 15 млрд резервів під кредитні ризики. Вони знизили наш прибуток», – пояснила Ганна Самаріна.

Операційні витрати зросли незначно на 5% – з 17,5 млрд грн до 18,4 млрд грн. «ПриватБанк це дуже велика машина. Ми мали підтримувати всю систему готівкового обігу банкоматів і відділень протягом цього часу. І при цьому ми майже стримали наші витрати на рівні 2021 року – зростання лише 5%. При тому, що всі ви знаєте темпи інфляції. Ми не скорочували витрати, не скорочували персонал, крім тих працівників, які були змушені звільнитися через окупацію або інші причини, які не змогли переміститися на неокуповані території», – розповіла вона.

Але була і можливість зекономити. «Протягом перших декількох місяців війни були великі знижки від багатьох постачальників. Це ми не можемо не визнавати. Проте це мало несуттєвий вплив на загальні витрати», – сказала Ганна Самаріна.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини