Крым разорвал ипотеку

Аннексию завели в суд

Аннексия Россией Крыма стала определяющим фактором для украинских судов при принятии решения о расторжении договоров ипотеки на территории материковой Украины. К такому парадоксальному выводу можно прийти после изучения принятых решений первой и апелляционной инстанций, недавно опубликованных в госреестре.

Речь идет о судебном конфликте ООО «Приват-Житло-Юг» (находится в Николаеве по адресу: ул. Адмирала Макарова, 40/3) с ПАО «ВТБ Банк», принадлежащим российскому банку ВТБ, который, в свою очередь, на 60,9% принадлежит Российской Федерации в лице Федерального агентства по управлению госимуществом. История началась 25 июля 2008 года, когда между ООО «Санаторный комплекс “Саки”» и ВТБ Банком был заключен кредитный договор. Спустя три года, 29 сентября 2011-го, между «Приват-Житло-Юг» и ВТБ Банком был заключен ипотечный договор.

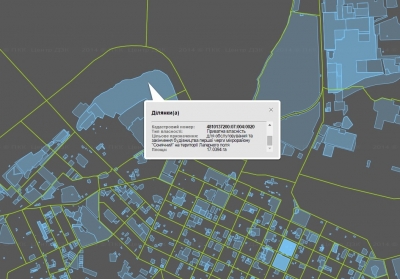

В ипотеку передавались права собственности на недвижимое имущество в виде земельного участка площадью 17,0394 га, кадастровый номер 4810137200:004:0020, который находится в Николаеве «на территории Лагерного поля в Центральном районе» (см. карту). Пунктом 6.1 договора предусмотрено, что «в случае невыполнения или ненадлежащего выполнения обязательств по кредиту ипотекодержатель вправе удовлетворить свои требования в полном объеме путем взыскания предмета ипотеки».

До 20 марта 2014 года претензий к заемщику от банка не было, как и обращения заемщика о невозможности выполнения кредитного договора. Однако 26 марта «Саки» уведомило «Приват-Житло-Юг» о том, что «в связи со сложной общественно-политической ситуацией в АР Крым и аннексией Российской Федерацией Крыма должник фактически остановил свою деятельность по независящим от предприятия причинам». Затем «Приват-Житло-Юг» 22 апреля предложил ВТБ Банку разорвать ипотечный договор в связи с существенным изменением обстоятельств.

По чьему праву

Банк отказался разрывать ипотечный договор, поэтому в июле заемщик обратился в суд с соответствующим иском к ВТБ Банку. Хозяйственный суд Киева 23 сентября по делу № 910/14867/14 принял сторону заемщика, но банк обжаловал это решение.

Должник сослался на оккупацию территории Украины подразделениями вооруженных сил Российской Федерации, заключение договора между РФ и Республикой Крым о принятии и создании в составе РФ новых субъектов – Республики Крым и города федерального значения Севастополь, как следствие интеграции новых субъектов в экономическую, финансовую, кредитную и правовую систему РФ, и нормативно-правовое регулирование в регионе по законодательству Российской Федерации.

Эти события «привели к существенному изменению обстоятельств, которыми ипотекодатель руководствовался при заключении ипотечного договора». Эти обстоятельства изменились настолько, что если бы заемщик мог это предвидеть, он не заключал бы указанный договор ипотеки или заключал бы его на других условиях.

Риски возложили на кредитора

ВТБ Банк заявил, что изменение экономической ситуации и факт уменьшения спроса на пользование услугами рекреационного характера, которые предоставляет заемщик, а также заключение кредитного договора являются коммерческим риском заемщика. Поэтому эти обстоятельства не могут быть основаниями для расторжения ипотечного договора. Но суд в ходе разбирательства определил, что заемщик не мог предвидеть наступления обстоятельств временной оккупации территории Украины, что привело к остановке его деятельности. Поэтому он решил, что дальнейшее выполнение условий договора ипотеки приведет к нарушению соотношения имущественных интересов сторон и лишит истца того, на что он рассчитывал при заключении договора ипотеки. Киевский апелляционный хозсуд 13 ноября принял сторону заемщика и оставил в силе решение о расторжении ипотечного договора.

«Дочка» российского банка оценивает решение суда негативно. «Указанное решение является негативным прецедентом, которым может воспользоваться любой недобросовестный заемщик и его поручители, зарегистрированные на территории Крыма. Более того, не исключено, что недобросовестные должники с целью невозврата денежных средств банкам смогут менять место регистрации. Формирование подобной правовой позиции судами Украины может привести к убыткам многих банков, ухудшению платежной дисциплины, разбалансированию финансовой системы и проблемам со своевременным выполнением обязательств перед вкладчиками системных банков», – говорит начальник управления по работе с проблемными активами корпоративного и малого бизнеса ВТБ Банка Светлана Кулик.

ВТБ Банк обжаловал это решение в Высшем хозяйственном суде Украины, направил официальные письма в Минюст и Нацбанк с целью повлиять на процесс.

Большой отказ

Банки признают, что большая часть крымских заемщиков отказались от выполнения своих обязательств. «Наша позиция в каждом случае индивидуальна – в зависимости от обстоятельств, сопровождающих кредитные взаимоотношения между банком и заемщиком», – говорит начальник отдела правового обеспечения обслуживания частных клиентов и хозяйственных операций ОТП Банка Сергей Курашов.

Между тем финансисты удивлены тому, что украинский суд стал на сторону крымского заемщика. «На данный момент жители Крыма предпочитают не обращаться в суды украинской юрисдикции. Законодательство Украины не содержит прямого указания на то, что оккупация Крыма является условием освобождения заемщиков от выполнения принятых на себя кредитных обязательств», – сообщили в пресс-службе Дельта Банка. К тому же украинские суды при вынесении решения сослались на договор РФ о присоединении Крыма, фактически признав его легитимность для украинских судей.

Это прецедентное решение может еще больше ухудшить платежную дисциплину заемщиков. «Такое судебное решение может послужить поводом для аналогичных разбирательств и отказа крымскими заемщиками выполнять свои обязательства перед украинскими банками», – говорит старший юрист юридической фирмы ILF (Инюрполис) Евгений Стариков. Тем не менее даже в случае разрыва ипотечного договора заемщик должен все равно вернуть банку всю сумму долга. Правда, после потери залога банкам будет практически невозможно заставить заемщиков оплатить долги.

Схожі матеріали (за тегом)

Релізи

ТОП-новини