Для купівлі житла українцям доводиться брати довші та більші кредити

Дешевша іпотека та вищі ціни на житло стимулюють брати кредити на дедалі більші суми із меншими власними внесками.

Про це йдеться у звіті НБУ.

«До повномасштабного вторгнення майже дві третини іпотек мали показник співвідношення суми кредиту та вартості застави (LTV) менше 70%, а зараз середній LTV наближається до максимально можливого за умовами програми рівня – 80%», – підрахували в Нацбанку.

Зараз кредити надаються під пільгову ставку 3% або 7% за державною програмою «єОселя», порівняно із середніми ставками за іпотечними кредитами на рівні близько 14% до повномасштабної війни, але зростання цін на житло робить його менш доступним для українців.

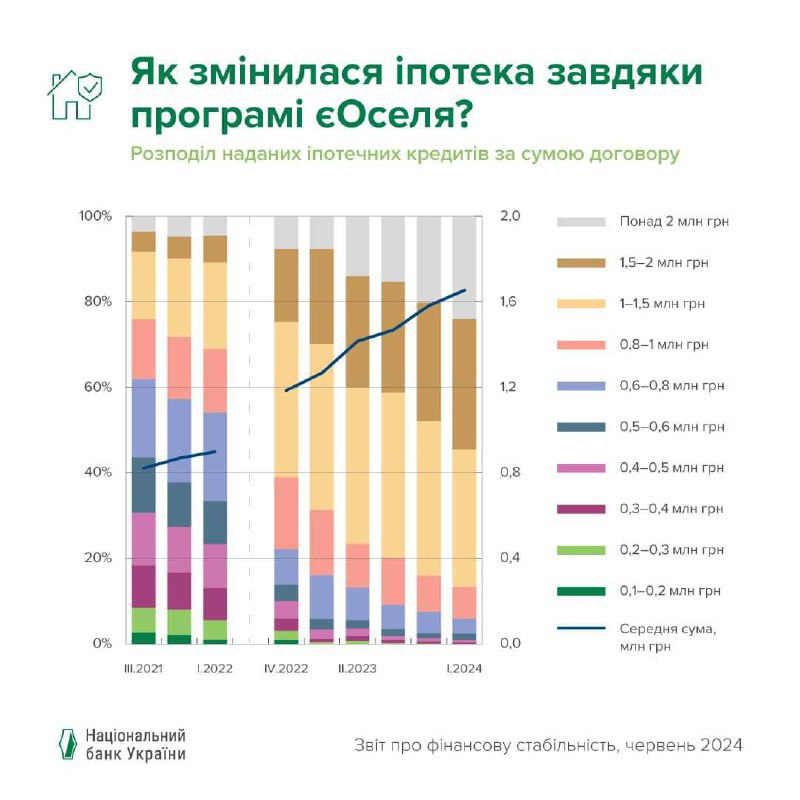

На графіку видно, що якщо до російського вторгнення українці брали в середньому в іпотечний кредит 0,8 млн грн, то зараз вдвічі більше – 1,6 млн грн.

«Середній строк позик наприкінці 2021 року становив близько 15 років, тепер іпотеку беруть на довший термін. Перепоною для нарощення іпотеки є невизначеність перспектив ринку нерухомості та високі ризики іпотечного кредитування, що відображаються у високих ставках», – зазначили в НБУ.

Більш довгі терміни кредитування підходять більш молодим позичальникам. «Раніше найчастіше іпотеку брали позичальники 35-45 років із стабільними доходами, зараз з’явилося більше позичальників, які молодші 30 років», – розповіли в Нацбанку.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини