Рівень облікової ставки: чи впливає він на інфляцію

НБУ зберіг облікову ставку на рівні 15,5% річних, залишивши ультражорсткий монетарний курс, що триває вже вісім років. Це рішення посилює тиск на реальний сектор та державні фінанси, адже вартість кредитних ресурсів перевищує не лише інфляцію, а й темпи економічного зростання. Водночас слабкість каналів монетарної трансмісії робить процентну політику неефективною у стримуванні інфляції. Про те, чому облікова ставка майже не впливає на ціни, але суттєво пригнічує економіку, пише у своїй колонці ексміністр економіки Богдан Данилишин.

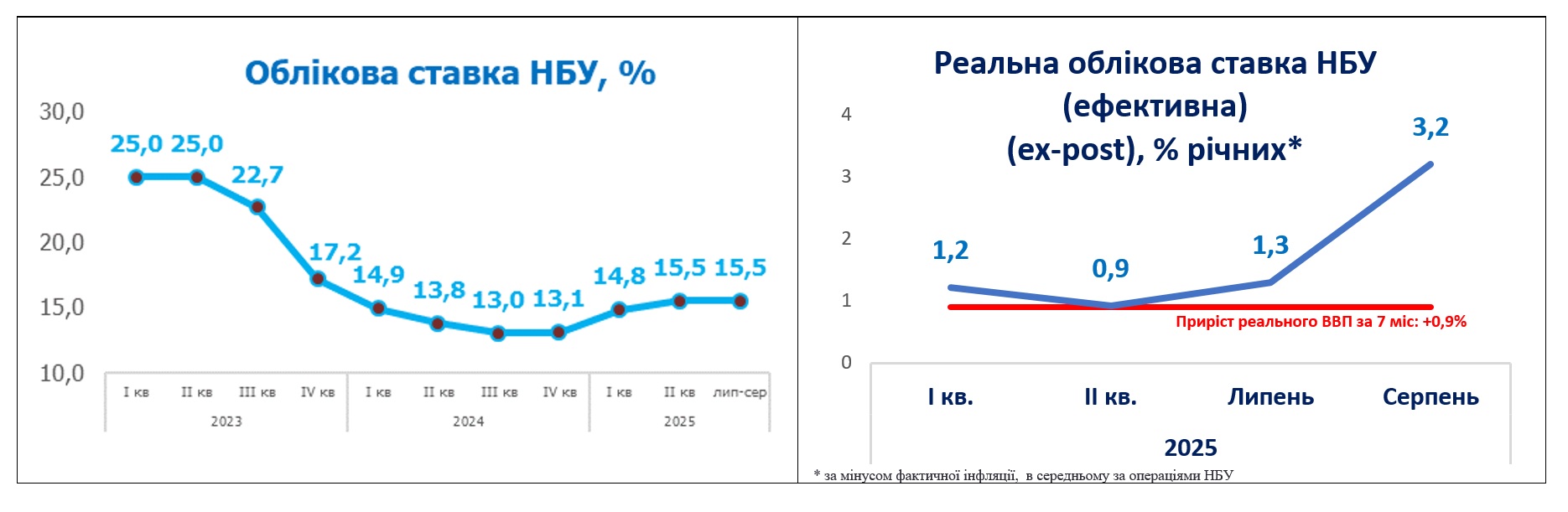

Правління НБУ 11 вересня ухвалило рішення зберегти облікову ставку на рівні 15,5% річних. Також залишилися незмінними параметри інших інструментів: ставка за 3-місячними депозитними сертифікатами – 19% річних, депозитними сертифікатами овернайт – 15,5% річних, кредитами рефінансування – 19,5% річних.

Ухвалене рішення завдало чергового удару по реальному сектору економіки та державних фінансах. Тепер базова реальна вартість позикових коштів в економіці зросла. Оскільки інфляція знизилася, реальна ефективна ставка НБУ піднялася до +3,2% річних за темпів зростання реального ВВП лише 0,9%.

Монетарний дизайн та економічне зростання. Параметри монетарної політики залишаються ультражорсткими: ключова процентна ставка перевищує не лише темпи інфляції, а й темпи приросту ВВП, що обмежує доступність позикових коштів для інвестиційного розвитку.

Жорсткий фарватер монетарної політики зберігається в країні майже безперервно останні вісім років, що є ключовим чинником пригнічення економічної активності та зниження конкурентоспроможності українських виробників. У 2022-2025 роках ВВП відновився лише на 77% від довоєнного рівня, а за сім місяців 2025 року його приріст становив лише 0,9% проти минулого року – суттєво нижче навіть оновлених прогнозів МВФ, уряду та НБУ (близько 2% на рік). При цьому НБУ останнім серед ключових інституцій переглянув свій прогноз ВВП і продовжує стверджувати, що його монетарна політика не впливає на економічну динаміку.

Монетарна політика та інфляція. Споживча інфляція майже втричі перевищує інфляційний таргет (у серпні 2025 року – 13,2% проти 5%). Через слабкість каналів монетарної трансмісії та домінування немонетарних чинників облікова ставка майже не впливає на ціни. Водночас НБУ продовжує обмежувати грошову масу, позбавляючи економіку шансів на розвиток.

У 2025 році ключовими драйверами інфляції є зростання виробничих витрат підприємств, погодні умови, значний фіскальний дефіцит, підвищення ставок окремих податків та часткове відновлення відкладеного попиту. Дезінфляційними чинниками залишаються стабільність обмінного курсу (яка забезпечується валютними інтервенціями НБУ), мораторій на підвищення частини комунальних тарифів, стриманість попиту через невизначеність воєнних дій, суттєве гальмування економічного зростання, а також статистичний ефект бази порівняння.

Більшість цих факторів поза сферою впливу облікової ставки. Виробничі витрати зросли через підвищення тарифів на енергопостачання та транспортні перевезення. Погодні умови не залежать від рівня ставки. Девальвація гривні визначається не ринковими коливаннями, а валютними інтервенціями НБУ. Вплив процентної ставки на споживчі витрати населення також обмежений: строкові гривневі вклади становлять лише 5% ВВП, а розмір фіскального дефіциту у воєнних умовах не залежить від облікової ставки.

Монетарна трансмісія слабка. Неспроможність процентної політики НБУ впливати на рівень цін зумовлена слабкістю каналів монетарної трансмісії, які або взагалі відсутні, або ж настільки малі, що не здатні передавати імпульси процентної ставки до ринків товарів і послуг, де формується інфляція та інфляційні очікування:

- Строкові гривневі вклади населення (у банківські депозити та ОВДП) за 7 місяців 2025 року зросли лише на 47 млрд грн, що є мізерною величиною порівняно зі споживчими витратами населення (близько 2,8 трлн грн за 7 місяців) або з обсягами їхніх витрат на купівлю іноземної валюти (близько 190 млрд грн). Сума приросту гривневих вкладів збігається із сумою процентних витрат НБУ за депозитними сертифікатами (47 млрд грн за 7 місяців). Тобто держава фактично «просто так» платить банкам стільки ж коштів, скільки ті залучають від населення у вигляді депозитів. Це свідчить про абсолютну незначущість депозитного каналу для досягнення інфляційних цілей.

- Рівень гривневого кредитування становить лише 9% ВВП (за працюючими кредитами). При цьому близько 30% кредитного портфеля формується за рахунок програм, пільгованих урядом. Це свідчить про низьку здатність кредитного каналу впливати на економічну активність бізнесу та населення.

- Процентна маржа банків між новими портфелями кредитів і депозитів сягає 10-12 в.п. (у липні 2025 року – 10,4 в.п.), що нівелює більшу частину початкового імпульсу облікової ставки.

- Висока концентрація депозитів у заможних громадян додатково знижує ефективність депозитного каналу: 60% усіх вкладів належать лише 1% вкладників.

- Валютний канал не працює, оскільки обмінний курс регулюється валютними інтервенціями НБУ, а не формується ринковим торговим сальдо. Крім того, країна отримує пільгове валютне фінансування та не користується зовнішніми ринками капіталу. Частка валютних активів у загальних активах реального сектору постійно зростає.

- Фондовий канал ОВДП не може виконувати роль каналу монетарної трансмісії, адже фіскальний дефіцит переважно покривається за рахунок зовнішніх джерел і, відповідно, не залежить від процентних ставок внутрішнього боргового ринку.

Процентна ставка та валютний попит. Непродумана та поспішна політика валютної лібералізації ускладнила роботу процентного каналу монетарної політики, який і без того залишався слабким. Висока облікова ставка не змогла знизити попит на валютні активи.

НБУ стримує девальвацію гривні масштабними валютними інтервенціями – близько $3 млрд на місяць. У 2024 році їхній обсяг зріс на 22%, а за 8 місяців 2025-го – ще на 17%. У 2025 році близько 20% усіх валютних інтервенцій НБУ припадає на попит населення, тоді як у 2022-му ця частка становила лише 4%.

Різке зростання валютного попиту змусило НБУ у липневому макропрогнозі суттєво знизити очікування щодо міжнародних резервів на кінець 2025 року – з $57,6 млрд до $53,7 млрд. Прогнози НБУ щодо обсягів інтервенцій регулярно не справджуються. Одночасно регулятор наполягає, що ситуація на валютному ринку під його контролем.

Щодо досягнення потенційного ВВП. Обґрунтовуючи високу жорсткість монетарної політики, НБУ заявляє, що економіка нібито досягла потенційного рівня виробництва через дефіцит робочої сили. Однак такі твердження є безпідставними. Завантаження виробничих потужностей у промисловості становить лише 66%, а наявний дефіцит робочої сили зумовлений фізичним скороченням трудових ресурсів, а не зростанням попиту на них.

Вартість монетарної політики для платників податків. Уряд зазнає подвійних втрат від жорсткої монетарної політики НБУ. По-перше, процентні витрати НБУ за депозитними сертифікатами зменшують його прибуток, який є одним із джерел доходів держави як власника НБУ. По-друге, уряд несе додаткові процентні витрати за державними внутрішніми позиками. Якби протягом війни облікова ставка встановлювалася на рівні інфляції (а не вище), то в 2023-2025 роках витрати держави перед банками (за ОВДП, кредитами, депозитними сертифікатами та пільговими кредитними програмами) були б на 250 млрд грн меншими.

Монетарна політика та кредитування. Реальна вартість кредитних ресурсів суттєво перевищує реальні темпи приросту виробництва. Це відлякує виробників від залучення позикових коштів і обмежує їхні можливості для конкурентного розвитку.

Під час війни рівень кредитування скоротився з 19% ВВП до 15% ВВП (працюючих гривневих кредитів – до 9% ВВП). При цьому близько 30% гривневого портфеля кредитів видано в рамках пільгових програм уряду.

Кредити – це не лише інвестиції у підвищення продуктивності реальної економіки. Кредитний канал є ключовим механізмом монетарної трансмісії, який дозволяє центральному банку зберігати здатність ефективно досягати інфляційних цілей у майбутньому.

НБУ не приділяє достатньої уваги відновленню кредитного ринку України. Регулятор зосередився на оцінці стійкості банків, запровадженні нових (посилених) вимог до структури капіталу та розвитку нішевих кредитних продуктів (на кшталт ESG-кредитування чи інклюзивного кредитування). Водночас загальний кредитний клімат у країні залишається несприятливим насамперед через постійно високу вартість кредитів.

Вплив облікової ставки на прибутки банків. Завдяки зростанню процентних доходів від держави (проценти за ОВДП, депозитними сертифікатами та пільговими кредитними програмами), банківська система вже третій рік поспіль демонструє історично високі показники прибутковості. За останні 12 місяців банки отримали 205 млрд грн прибутку до оподаткування, при цьому 60% процентних доходів надійшли від держави.

Підвищення облікової ставки в нинішніх умовах не впливає на інфляцію, оскільки не створює адекватного потоку гривневих коштів зі споживчого ринку в заощадження. В умовах структурних воєнних шоків ефективнішими інструментами стримування інфляції є адміністративні обмеження (фіксація тарифів, фіксація обмінного курсу), аніж монетарна політика.

Політика НБУ щодо стримування інфляції шляхом «підвищення привабливості гривневих активів» потребує трансформації. Потенціал монетарної політики слід спрямувати на розвиток кредитування та інвестицій для збільшення пропозиції товарів вітчизняного виробництва, реалізації відновлювальних інвестиційних проєктів, стимулювання повернення біженців та покращення зовнішньоторговельного сальдо. Фундаментальну стабільність цін слід забезпечувати через усунення шоків з боку пропозиції, а не через стиснення попиту.

Нині політика НБУ завдає додаткових деструктивних шоків економіці, обмежує доступність позикових коштів для держави і бізнесу, і лише достатній обсяг зовнішньої фінансової підтримки утримує економіку від сповзання в стан кризи.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини