НБУ встановив нові мінімуми для курсу гривні

Імовірність урегулювання конфлікту на Близькому Сході зростає. Публікації у ЗМІ підтримують позитивний настрій. Мінфін працює на випередження. НБУ встановив нові мінімуми для курсу гривні. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Імовірність урегулювання конфлікту на Близькому Сході зростає

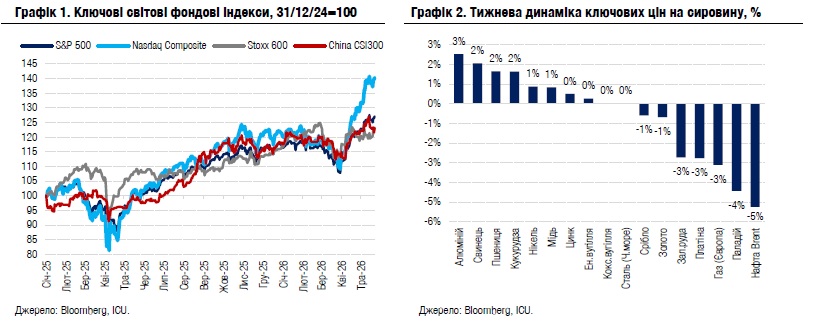

Минулого тижня на ринках переважали піднесені настрої завдяки сподіванням на близьку мирну угоду США з Іраном, оптимізму щодо ШІ й позитивним фінансовим звітам компаній.

США та Іран продовжували переважно дотримуватись перемир’я, водночас суттєвого прогресу в їхніх перемовинах досягнуто не було. На початку тижня ЗМІ повідомляли про нову пропозицію Ірану щодо перемовин, яка, утім, не задовольнила Білий дім. Дональд Трамп поновив погрози масштабних авіаударів по Ірану, на що той відповів власними погрозами перенести війну за межі Близькосхідного регіону в разі таких атак. Наприкінці тижня іранські представники повідомили, що остання версія пропозиції США зблизила позиції сторін, а Держсекретар США Марко Рубіо заявив про помірний прогрес у перемовинах. Наявність прогресу також підтвердили представники Пакистану, який виступає посередником у переговорах. У результаті ціни на нафту за тиждень знизились на 5% до $104 за барель марки Brent.

На тлі цих позитивних новин, покращенню настроїв також сприяли сильні фінансові звіти компаній сектору товарів вибіркового попиту, зокрема перевершили очікування результати компаній TJX і Ralph Lauren. В IT-секторі найбільш значущою подією було оприлюднення фінансового звіту компанії Nvidia. Більшість ключових фінансових показників компанії перевершили консенсус-прогноз аналітиків, окрім того, компанія оголосила про викуп акцій на суму $80 млрд і суттєве збільшення розміру дивідендів. Попри все це, реакція ринку була негативною і за тиждень вартість акцій компанії знизилась на 6.1%. Утім це не завадило зростати іншим акціям сектору, зокрема акції Dell і Qualcomm за тиждень додали більш ніж 15% вартості.

Темпи зростання на ринках акцій дещо уповільнились через ознаки більш жорсткої позиції ФРС у питанні ставок. Оприлюднений минулого тижня протокол квітневого засідання центрального банку США показав, що більшість членів Федерального комітету з операцій на відкритому ринку виступає за підвищення ставок, якщо темпи інфляції залишаться високими. Крім того, один із найвпливовіших членів комітету Крістофер Уоллер у своїх публічних коментарях виступив за усунення акценту на зниження ставок з офіційних заяв ФРС.

Реакція короткострокових казначейських облігацій США була найбільш негативною: дохідності дворічних інструментів зросли за тиждень на 5 б.п. до 4.12%. Водночас дохідності десятирічних паперів знизились на 4 б.п. до 4.56% головним чином завдяки більшому оптимізму щодо врегулювання конфлікту на Близькому Сході. Цей же оптимізм переважав і на ринках європейських суверенних облігацій: дохідності десятирічних німецьких бундів знизились за тиждень на 13 б.п. до 3.04%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, піднявся на незначні 0.1%. Провідні фондові індекси акцій також змогли утримати позитивну тижневу динаміку: індекс S&P 500 зріс на 0.9%, Nasdaq 100 на 1.2%, Європейський Stoxx 600 на 3.0%.

Погляд ICU: Суперечливі заяви Дональда Трампа та представників його адміністрації на минулих вихідних не внесли суттєвої ясності в перспективи розблокування Ормузької протоки. Збільшення ймовірності підписання з Іраном меморандуму, який дозволив би поступове відкриття вільного судноплавства в протоці, може значно посилити «ралі полегшення» на світових фінансових ринках.

Утім навіть за найбільш оптимістичного сценарію врегулювання конфлікту, ціни на енергоносії можуть ще довго залишатись значно вищими за передвоєнні рівні. Це суттєво ускладнює уповільнення інфляції та змушуватиме центральні банки посилювати жорстку політику стосовно ставок.

Ринки державних облігацій

Мінфін працює на випередження

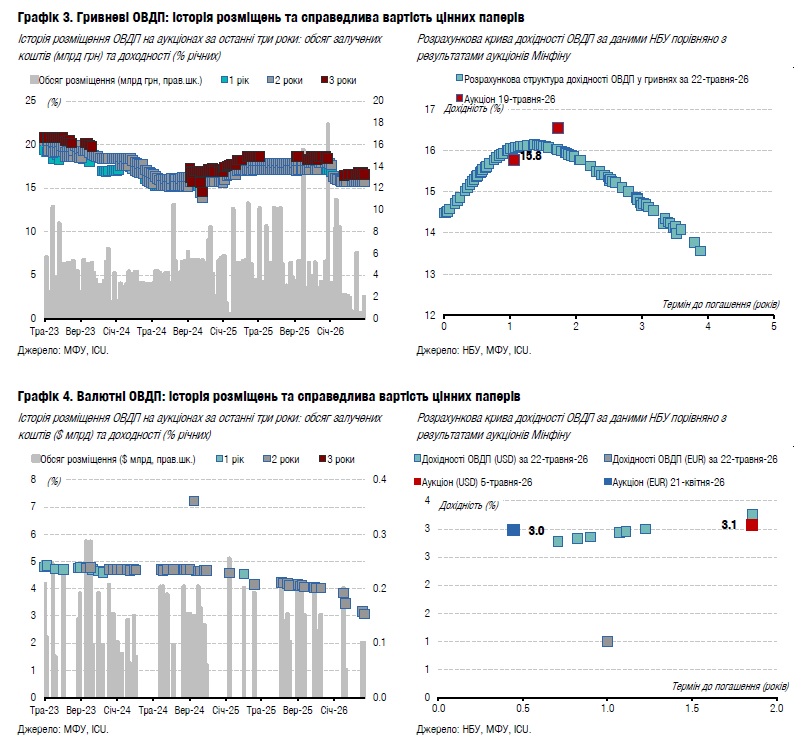

Минулого тижня Мінфін провів уже п'ятий цього року аукціон з обміну облігацій, поступово згладжуючи графік майбутніх боргових виплат.

У середу Мінфін провів черговий аукціон з обміну облігацій. Власникам облігацій із погашенням у червні цього року пропонували обмін на ОВДП з погашенням у червні 2028 року. Загалом було обміняно облігації номінальною вартістю 3.9 млрд грн, а сума транзакції склала майже 4.2 млрд грн. Усього з початку року було проведено обмінів на майже 48 млрд грн.

Погляд ICU: Міністерство фінансів продовжує активно використовувати механізм обміну облігацій, заздалегідь зменшуючи потребу в коштах для погашення ОВДП у відповідному місяці. Цього разу було обміняно більше чверті випуску, який погашатиметься 10 червня. Така практика загалом не перешкоджає Мінфіну поступово зменшувати чисті запозичення, накопичені на початку року. Оскільки в проєкті змін до держбюджету, поданих на розгляд ВРУ на початку травня, не передбачено будь-яких змін у частині внутрішніх запозичень, ми очікуємо приблизно 100% роловер загалом у всіх валютах за підсумками 1П26.

Публікації у ЗМІ підтримують позитивний настрій

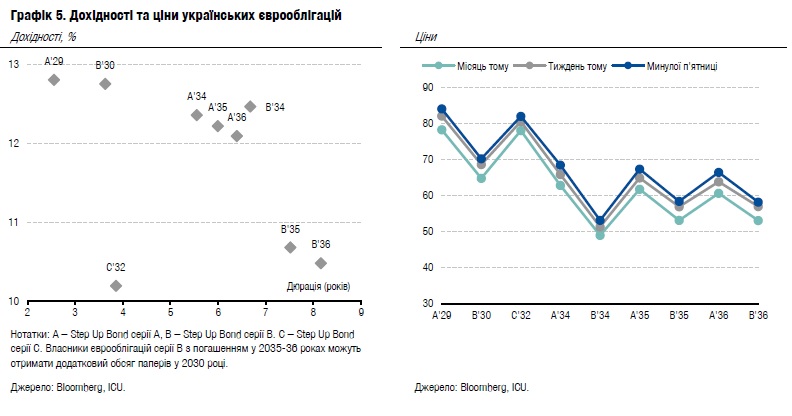

Українські єврооблігації знову подорожчали минулого тижня, оскільки міжнародні інвестори надихнулися черговими публікаціями в західній пресі про хід війни.

На початку минулого тижня видання Financial Times опублікувало статтю, у якій згадувалося, що під час обговорень українського питання Голова КНР висловив думку, що президент росії може зрештою пошкодувати про своє рішення вторгнутися в Україну. Пізніше це твердження було спростовано китайською стороною.

У четвер видання Bild надрукувало статтю, у якій автори виділили три основні російські невдачі у війні: великі втрати на фронті, відсутність територіальних просувань та українські контратаки, які досягають інфраструктури та військових об'єктів глибоко у ворожому тилу.

Завершився тиждень статтею в Bloomberg, яка доповнила попередні тим, що Україна та її союзники дедалі більше впевнені, що вторгнення Росії втрачає темп, адже Україна стабілізує лінію фронту та успішно зупиняє весняний наступ ворога.

У підсумку за минулий тиждень українські єврооблігації подорожчали ще на 3%, а від кінця березня, коли ціни обвалилися на тлі глобальної турбулентності, майже на 25%. Зокрема, Єврооблігації з погашенням у 2029 році подорожчали в п'ятницю до 84 центів, що є найвищою ціною з моменту реструктуризації у 2024 році. А ціна випущених наприкінці 2025 року облігацій серії С з погашенням у 2032 році зросла до 82 центів. Подорожчали також єврооблігації серії В з погашенням у 2035-36 роках, але залишаються значно нижче від максимумів, оскільки перспектива їхнього довипуску в разі суттєвого зростання ВВП стає все більш примарною.

Погляд ICU: Висока оцінка світовими ЗМІ поточної ситуації на фронті та перспектив України посилити свою позицію на можливих переговорах дає додаткові підстави для оптимізму інвесторів. Ми оцінюємо такі настрої як занадто оптимістичні, адже перспективи завершення війни в осяжному майбутньому все ще примарні, особливо з урахуванням відсутності інтересу США до цієї теми в період протистояння з Іраном.

Валютний ринок

НБУ встановив нові мінімуми для курсу гривні

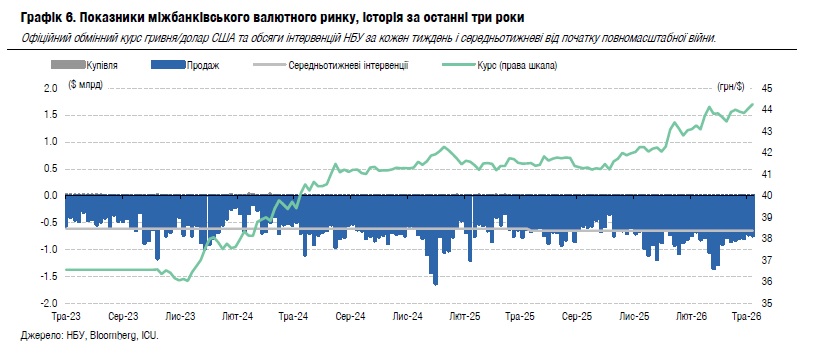

Минулого тижня НБУ дозволив гривні послабшати до нового історичного мінімуму, хоча особливих ситуативних причин для девальвації не було.

За чотири робочі дні минулого тижня дефіцит валюти складав $454 млн – це трошки вище попередніх тижнів травня, але значно нижче ніж у січні-квітні. Водночас інтервенції НБУ минулого тижня зросли несуттєво, лише на 2% до $734 млн.

Національний банк в п'ятницю дозволив гривні ненадовго досягнути на міжбанківському ринку 44.3 грн/$ і зафіксував офіційний курс на сьогодні на рівні 44.26 грн/$, що на 0.4% більше від попереднього тижня – це 4.5% девальвації з початку року.

Погляд ICU: НБУ продовжив розширювати коливання курсу гривні минулого тижня, що може бути своєрідною демонстрацією готовності до більшої гнучкості курсу напередодні візиту місії МВФ, що прибуває в Київ цього тижня. Ринковий дефіцит валюти зараз на цьогорічних мінімумах, проте порівняно з минулим роком дефіцит валюти на ринку та інтервенції залишаються вищими.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини