НБУ відзначає обмеженість ринку іпотеки та високі проценти

Вивчення пропозицій забудовників, проведене Національним банком, підтвердило обмежену кількість банків по роботі з іпотекою, непрозорість ринку іпотечного кредитування та високу вартість кредитів.

Про це йдеться в грудневому звіті НБУ про фінансову стабільність.

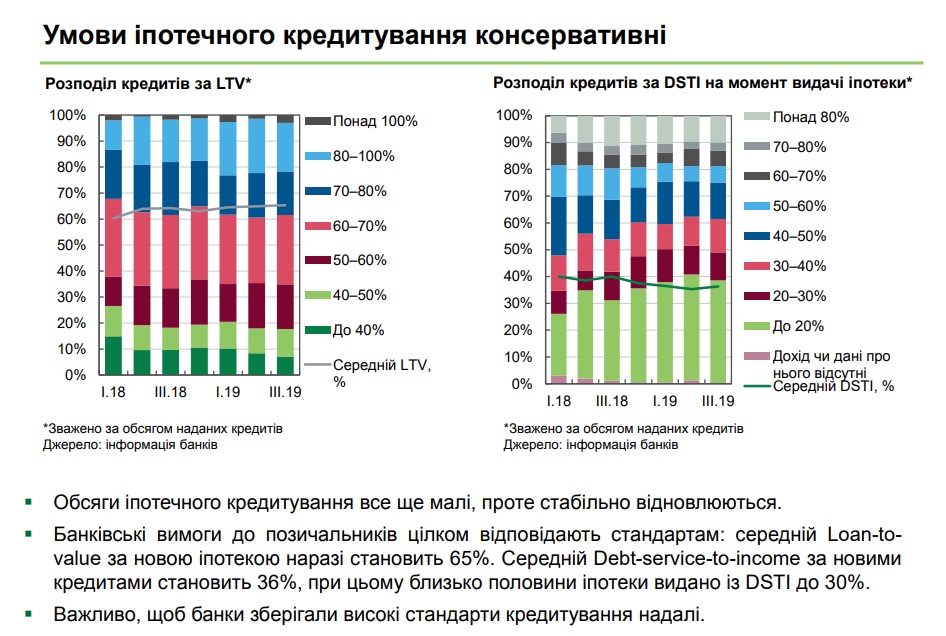

Згідно документу, девелопери пропонували вибір лише із 7 банків. Жоден забудовник не пропонував більше двох банків. Максимальний термін кредитування за партнерськими програмами становить 20 років, а максимальна сума кредиту – 2 млн грн за першого внеску в діапазоні 20-60%.

Вартість становить 19-20% річних, хоча пропонується і знижена на період до 5 років.

Загалом чисті гривневі кредити на будівництво та реконструкцію нерухомості зросли в жовтні 2019 року на 13,4% р/р, але обсяги кредитів залишаються незначними.

Для підтримання попиту девелопери пропонують знижку або розстрочку. Найнижчі ціни встановлюються за повної оплати – тоді пропонується знижка 5-20% від базової ціни.

Поширеною також є розстрочка від забудовників, 60% опитаних пропонують відтермінування повної оплати від 3 місяців до 5 років з моменту здачі житла. Найчастіше пропонується зробити перший внесок у 30%, але окремі забудовники готові його знижувати.

«Проблемою такого фінансування є індексація вартості квадратного метра житла, тому загальна сума інвестиції є невизначеною. У решті випадків прив’язка встановлена до курсу долара США, а отже покупець несе валютний ризик. Інколи графіком платежів неявно передбачено щорічне здорожчання несплаченого залишку до 10%», - зазначається в звіті.

У НБУ також вважають перешкодою для іпотеки непрозорість первинного ринку.

«Зазвичай іпотечне кредитування є потужним та ледве не єдиним джерелом фінансування угод на ринку житла. В Україні ж обсяги іпотеки є неприродньо низькими: співвідношення іпотечного портфелю в гривні до ВВП становить менше 1%, а, за даними учасників ринку, іпотекою фінансувалося менше 7% угод», - зазначає регулятор.

Серед основних перешкод розвитку іпотеки також висока вартість кредитів, навіть попри поступове пом’якшення монетарної політики останнім часом. Зі сторони пропозиції бажання банків йти в іпотеку стримують юридичні ризики. Зняття мораторію на стягнення застави очікується тільки наприкінці 2020 року.

Також залишається низка невирішених проблем на первинному ринку нерухомості, що створюють ризики для інвестора, які банки теж мають закладати у вартість іпотеки.

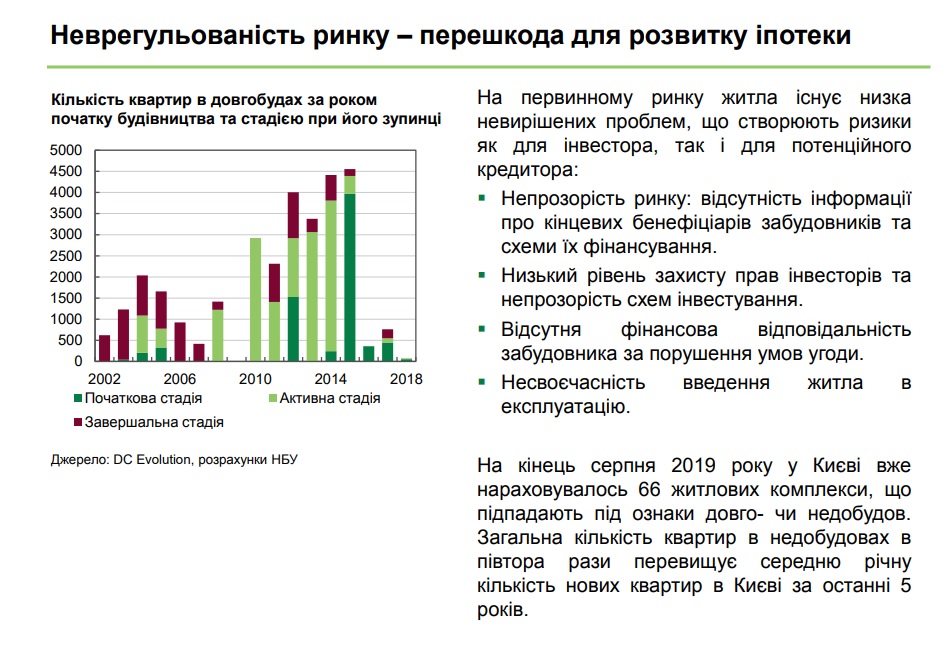

Серед них: низький рівень захисту прав інвесторів та непрозорість схем інвестування. Наразі наявність договору за жодним із механізмів фінансування будівництва не дає гарантій, що об’єкт буде вчасно добудовано та взагалі передано кінцевому власнику;

відсутня фінансова відповідальність забудовника за порушення умов угоди. Обов’язки сторін формально визначені в договорах, однак на практиці не діють;

несвоєчасність введення житла в експлуатацію. Лише 30% опитаних забудовників впевнені, що дотримаються запланованих строків. Зазвичай затримка становить 3–6 місяців. Кожен десятий попереджає про затримку на 1,5 року. Основною перешкодою є проблеми з дозвільною документацією;

непрозорість ринку: відсутність інформації про кінцевих бенефіціарів забудовників та схеми їх фінансування. Будівництво житла є соціально важливим, тож вимоги до прозорості та відповідальності за виконання умов угод мають бути подібними до норм, що діють у банківському секторі.

Недостатня прозорість забудовників разом зі значною кількістю недобросовісних учасників ринку вже призвели до формування «фонду довгобудів». На кінець серпня 2019 року в Києві, за даними компанії DC Evolution, нараховувалося 66 житлових комплексів, що підпадають під ознаки довго- чи недобудов.

Загальна кількість квартир в недобудовах у 1,5 рази перевищує середньорічну кількість нових квартир в Києві за останні п’ять років.

«Восени до них фактично додалися об’єкти найбільшого забудовника. Проблеми корпорації «Укрбуд» загрожують будівництву 46 будинків та порушує права 13 тисяч інвесторів. Зруйнована репутація найбільшого забудовника може різко зупинити попит на первинному ринку та призведе до погіршення фінансового стану всіх його учасників», - йдеться в звіті.

В Нацбанку вважають, що відновлення іпотечного кредитування може стати одним із рушіїв економічного зростання. Водночас без вирішення юридичних та інфраструктурних питань, зростання іпотечного кредитування може призвести до формування «цінової бульбашки», що стане джерелом ризику для фінансової стабільності.

«Щоб цього не сталося, слід впорядкувати ринок первинної житлової нерухомості, зокрема шляхом чіткого дотримання ДБН, впровадження працюючих генпланів міст, забезпечення прозорості ринку та захисту прав інвесторів», - підкреслює регулятор.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook.

Схожі матеріали (за тегом)

Релізи

ТОП-новини