Небанківські фінустанови зберігають прибутковість

У І кварталі 2021 року майже всі сегменти небанківського фінансового ринку наростили обсяги операцій порівняно з I кварталом 2020 року.

Про це йдеться в травневому Огляді небанківського фінансового сектору НБУ.

За даними НБУ, зниження в річному вимірі спостерігалося лише за операціями факторингу. Більшість сегментів ринку залишаються високоприбутковими.

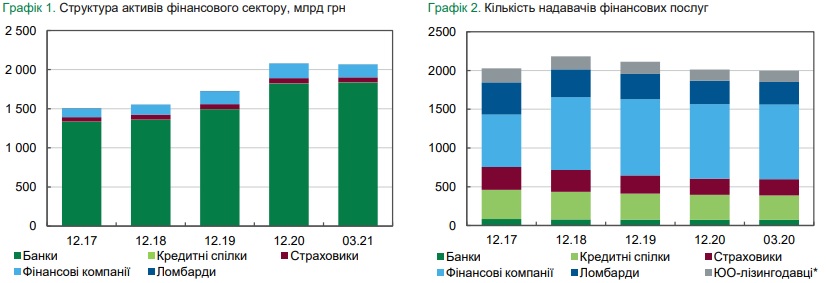

Продовжилася трансформація ринку небанківських фінансових послуг, переважно шляхом добровільного виходу з ринку неактивних фінансових компаній.

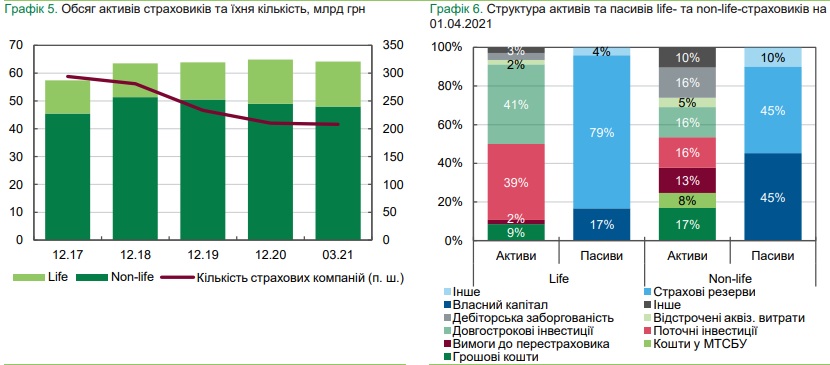

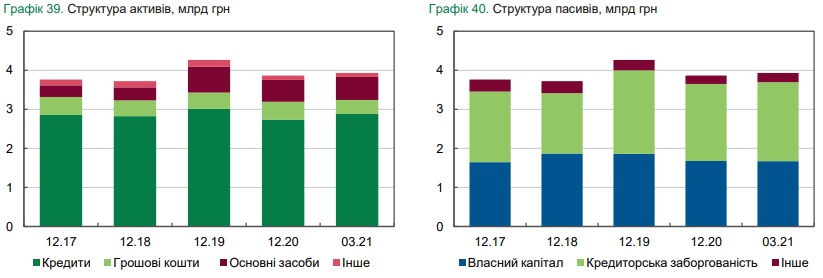

Активи страховиків зменшилися на 1% порівняно з попереднім кварталом. Активи ризикових страховиків зменшилися на 2% за квартал, натомість активи life-страховиків зросли.

Валові страхові премії незначно знизилися переважно через сезонне зменшення надходжень від страхування в корпоративному секторі та від страхування життя. Водночас у річному вимірі обсяг премій у сегментах ризикового страхування й страхування життя зріс на 6%. Прибутковість сегменту страхування життя в I кварталі зберіглася, водночас показники рентабельності знизилися порівняно з І кварталом 2020 року через зростання адміністративних витрат. Ризикові страховики показали близькі до нуля прибутки та рентабельність. На операційну ефективність ризикових страховиків негативно впливає надмірна частка операційних витрат – близько 70% чистих страхових премій. Приведені до річного виміру коефіцієнти збитковості за квартал майже не змінилися та становлять 47% для обов’язкових та 41% для добровільних видів страхування.

Кількість страхових компаній-порушників вимог платоспроможності залишається суттєвою. Станом на 1 квітня 44 страховики-ліцензіати не виконували норматив платоспроможності та достатності капіталу або ризиковості активів.

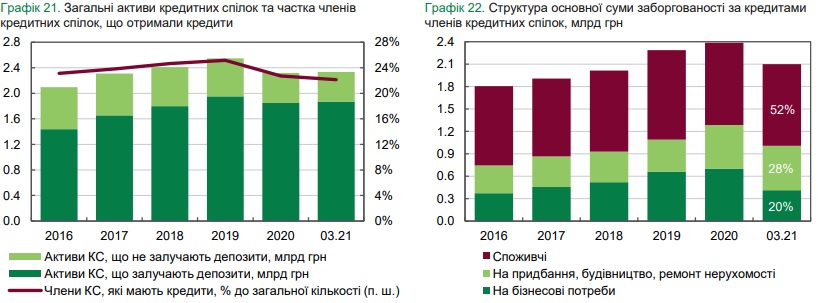

Кількість кредитних спілок із початку року зменшилася до 316. Дещо зросли їхні активи, насамперед тих, які мають ліцензію на залучення депозитів. Із числа діючих кредитних спілок неактивними залишаються 78%.

Кредитний портфель КС зменшився на 12%. Дещо знизилися обсяги вагомої його складової – споживчих кредитів. Але значніший вплив мало скорочення на 41% бізнес-кредитів через невідображення показників КС «Громада».

Активи кредитних спілок та їхнє кредитування зростають дуже повільно. Частка непрацюючих кредитів у І кварталі перевищила докарантинний рівень 2020 року на 2–4 в.п.

Незважаючи на низьку операційну ефективність кредитні спілки отримали прибуток у І кварталі внаслідок скорочення відрахувань до резервів кредитних збитків, а також завдяки зниженню співвідношення операційних витрат до операційних доходів. Зростання операційних доходів було обумовлено збільшенням процентного спреду. За рахунок прибутку власний капітал незначно збільшився. Обсяг депозитів залишався майже незмінним. Водночас у структурі фондування далі знижувалася частка додаткових пайових внесків. У І кварталі 9 кредитних спілок порушували вимоги достатності капіталу.

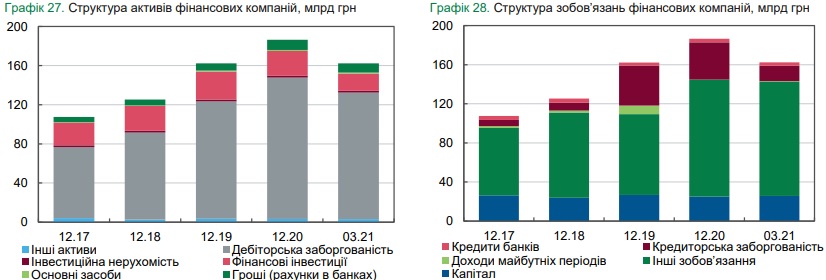

Активи фінкомпаній у І кварталі суттєво знизилися переважно внаслідок виходу з ринку найбільшої за обсягом активів компанії, що працювала з юридичними особами. Натомість кредити фінкомпаній домогосподарствам зростають три квартали поспіль після скорочення на початку коронакризи.

Факторингові операції скоротилися найбільше, переважно через сезонне зниження активності фінкомпаній в сегменті купівлі простроченої заборгованості. Також через сезонне зниження ділової активності скоротився обсяг операцій фінансового лізингу. Водночас прибутки фінкомпаній у І кварталі були рекордними за останні 3 роки.

Обсяг нового кредитування ломбардами у І кварталі зменшився майже на 8% порівняно з попереднім кварталом, проте незначно зріс у річному вимірі. Діяльність ломбардів залишається прибутковою. 73% активів ломбардів становлять надані кредити, у пасивах понад 43% займає власний капітал.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини