Майбутнім пенсіонерам обіцяють свободу вибору

НКЦПФР підготувала концепцію майбутньої пенсійної реформи – впровадження обов'язкового індивідуального пенсійного накопичення. Регулятор пропонує зобов'язати державу вести облік всіх пенсіонерів, а приватним компаніям дозволити керувати пенсійними накопиченнями «вкладників», щоб забезпечити їм максимальний приріст пенсійних накопичень.

Пенсійний план

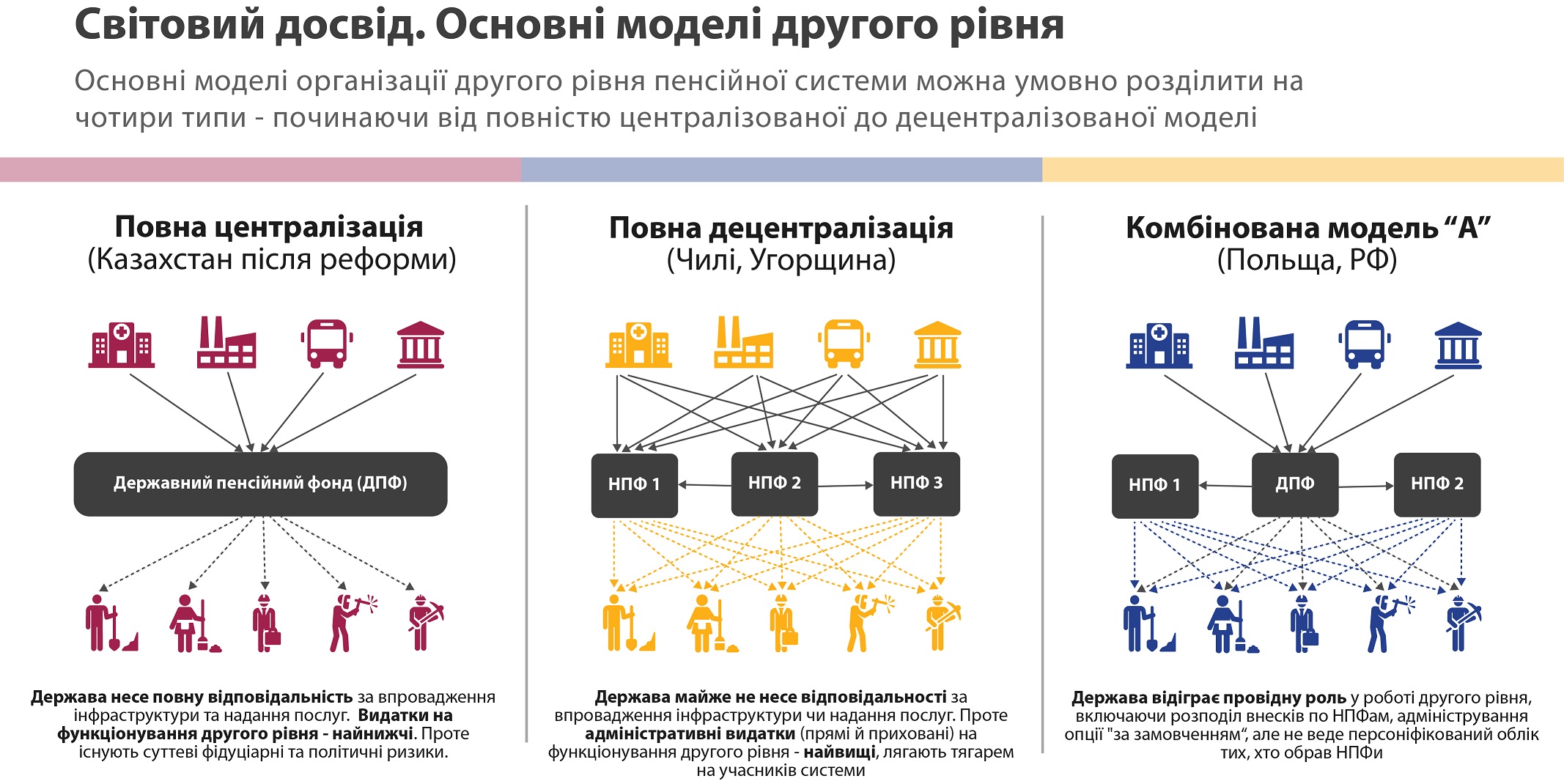

Нацкомісія з цінних паперів та фондового ринку визначилася з концепцією впровадження другого рівня пенсійної системи – йдеться про обов'язкове персоніфікованоме пенсійне накопичення. «Для побудови в Україні другого рівня пенсійного забезпечення пропонується взяти за основу комбіновану модель», – повідомив член НКЦПФР Олександр Панченко в п'ятницю в ході обговорення своєї ініціативи з учасниками ринку приватного пенсійного забезпечення. Запустити другий рівень пенсійної системи повинні з 1 січня 2019 року.

Комбінована модель передбачає участь як держави, так і приватних операторів ринку капіталу в управлінні пенсійних накопичень громадян. Ця модель передбачає створення державою окремої юрособи з податковим статусом «неприбуткової організації» – Накопичувального фонду (НФ). До нього надходитимуть обов'язкові внески майбутніх пенсіонерів, які платитимуть всі працюючі.

Загальний операційний контроль над діяльністю НФ здійснюватиме Рада з п'яти незалежних членів. Урахуванням пенсійних внесків займеться Адміністративний офіс (близько 10 осіб), який також займатиметься документообігом, аудитом Фонду, управлінням і контролем за рухом грошей на рахунках учасників. «Адмінофіс здійснюватиме технічний супровід грошей», – пояснив Олександр Панченко.

Чинний Пенсійний фонд (основа солідарної пенсійної системи) займатиметься персоніфікованим обліком учасників НФ (на базі наявного у ПФУ програмного забезпечення) і комунікувати з ними (укладати договори і адмініструвати «особистий вибір»). «Доцільно передбачити централізацію виконання функцій адміністрування на другому рівні пенсійного забезпечення», – упевнений представник регулятора фондового ринку. Це принцип «китайської стіни»: ПФУ вестиме облік всіх українців, на ім'я яких відкриті індивідуальні пенсійні рахунки, але не матиме доступу до пенсійних накопичень українців і не зможе їх, наприклад, направити на покриття поточного дефіциту солідарної пенсійної системи.

«НКЦПФР базується на світовому досвіді, який намагається пристосувати до українських реалій, але не враховує досвід НПФ, які вже 15 років працюють в нашій країні. Найбільше запитань виникає до економічного обгрунтування функціонування запропонованої пенсійної системи», – нарікає народний депутат Наталія Веселова.

Учасники ринку НПФ кажуть про відсутність в концепції розрахунків, заснованих саме на українських реаліях. Наприклад, в ЄС середній рівень адміністративних витрат системи другого рівня становить 0,56%, тому в Україні цей рівень запропоновано на рівні 0,5%. «А які будуть реальні витрати на запуск проекту і в перший-другий рік існування системи?» – поставив питання член ради Національної асоціації НПФ України та Адміністраторів НПФ Олександр Назаренко. Голова підрозділу з управління локальними активами групи ICU Григорій Овчаренко нагадав, що, за даними Світового банку, централізовані системи несуть більші витрати, ніж децентралізовані.

Жонглювання пенсіями

Виплачувати накопичені пенсії буде НФ, а управляти активами майбутніх пенсіонерів до моменту виплати грошей буде не держава, а приватні компанії. Українці зможуть самостійно вибрати керуючу компанію зі списку КУА, які відповідатимуть ліцензійним вимогам регулятора. Вимоги для учасників другого рівня – КУА і банків-зберігачів – поки відсутні, але в комісії обіцяють, що серед них будуть вимоги до капіталу, персоналу, IT, до структури власності, ризик-менеджменту, комплаенсу, внутрішнього аудиту та контролю тощо.

Алгоритм дій працюючого українця буде таким: спочатку він через сайт ПФУ укладе пенсійний контракт, потім вибере КУА, яка керуватиме його пенсійними накопиченнями в НФ. Причому змінити КУА він зможе в будь-який момент. І тільки з четвертого року він зможе вибрати тип інвестиційного портфеля: консервативний, помірний і активний. «Учасники системи, які не виберуть КУА самостійно, будуть автоматично розподілені між КУА, які отримали доступ до другого рівня. Починаючи з другого року функціонування системи ефективність роботи КУА – прибутковість вкладень – впливатиме на результат автоматичного розподілу», – пояснив Олександр Панченко. За його оцінками, самостійний вибір зроблять не більше 2% учасників другого рівня – близько 250 тис. чоловік, тоді як інші (12,75 млн осіб) будуть «розподілені».

У перший рік роботи другого рівня розмір відрахувань складе 2% від заробітної плати працівника, які будуть сплачуватися незалежно від ставки ЄСВ. «Зараз ми пропонуємо, щоб кожен наступний рік розмір внеску збільшувався на 10% від темпу приросту середньорічної заробітної плати. Логічно, що зростання відрахувань здійснюватиметься тільки за умови зростання середньої заробітної плати», – пояснює пан Панченко. Передбачається, що через 8 років (в кращому випадку) або 17 років (в гіршому випадку) українці зможуть безболісно для своїх доходів відраховувати 15% своєї зарплати на пенсійний рахунок. Пенсійні внески підприємців прив'яжуть до обороту їхнього бізнесу.

Але зростання реальної середньої зарплати може виявитися низьким. «Зростання середньої заробітної плати не відповідає зростанню реальної зарплати, тому в умовах зростання цін і підвищення вартості комунальних послуг вкладники втратять ще більше», – вважає Олександр Назаренко.

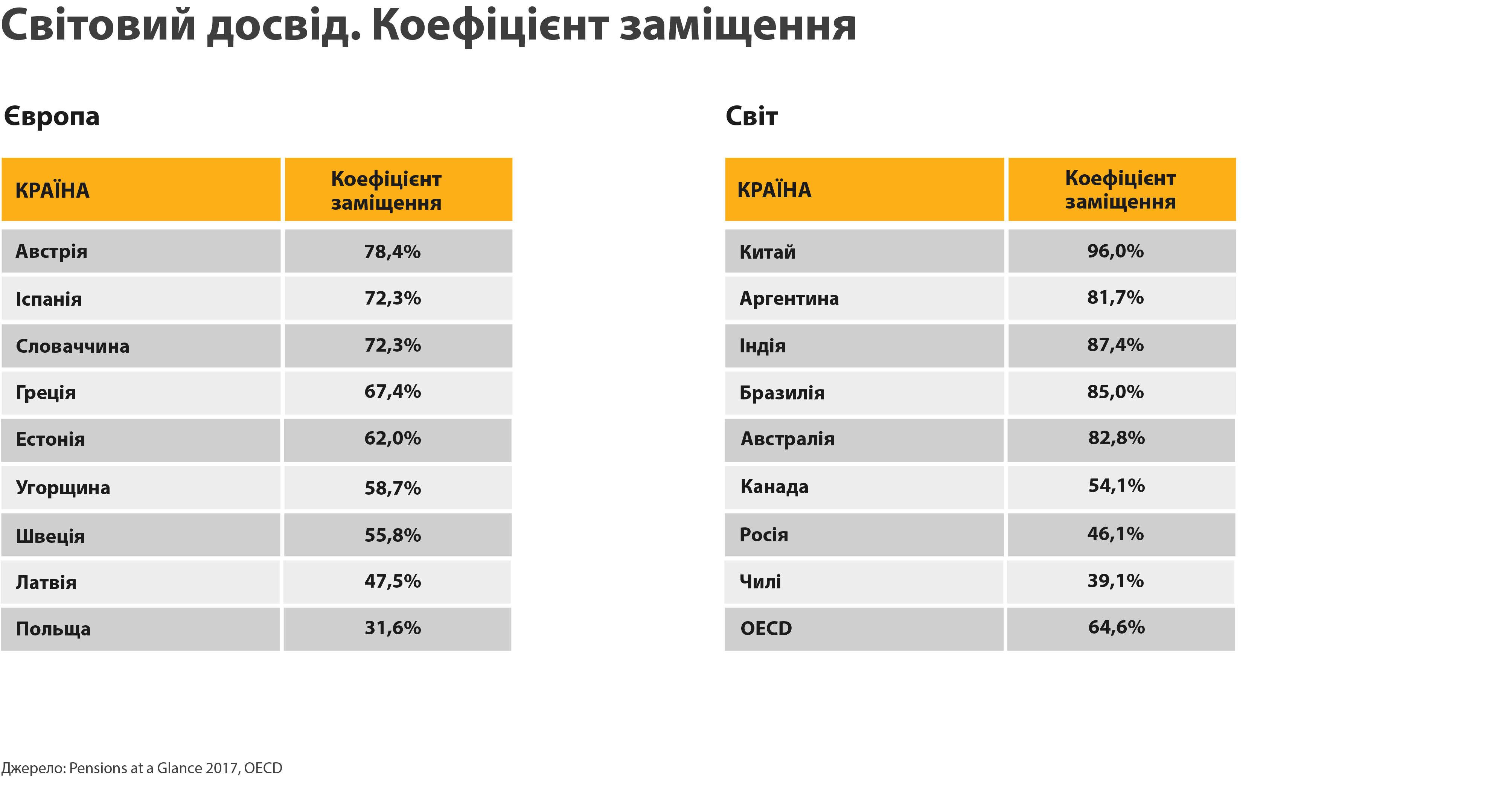

Зараз середній коефіцієнт заміщення в солідарній пенсійній системі становить 33% (стільки становить середня пенсія від середньої зарплати; цей показник показує рівень падіння доходу працюючих після виходу на пенсію), але в найближчі десять років він впаде до 20%. Накопичувальна система, на думку уряду, – це єдиний спосіб уникнути «зубожіння» майбутніх пенсіонерів. Адже після 30 років індивідуального пенсійного накопичення середній українець зможе підняти цей показник на 7,5-33,1 відсоткових пункта в залежності від статі, ставки відрахувань і сценарію макроекономічного розвитку країни.

Бонусом має стати повне звільнення українців від оподаткування пенсійних накопичень на всіх етапах. Податки на «доходи» не треба буде платити ані з суми пенсійних внесків, ані з суми отриманого на них інвестиційного доходу, ані з суми пенсійних виплат після виходу на пенсію.

Робота над помилками

НКЦПФР хоче дозволити КУА на першому етапі інвестувати до 100% пенсійних накопичень в ОВДП, тобто фінансувати за рахунок грошей українців поточний дефіцит держбюджету, який в тому числі викликаний необхідністю покривати дефіцит Пенсійного фонду. Але КУА будуть доступні також інші інструменти. До 50% грошей можна буде тримати на депозитах, в тому числі до 10% в одному банку. До 40% – в акціях або корпоративних облігаціях, включених до біржового реєстру, але не більше 10% на одного емітента. До 10% грошей можна буде вкласти в цінні папери нерезидента, наприклад в акції Apple або Facebook, але не більше 5% на одного емітента.

Такі ліміти будуть у консервативного портфеля. У помірних і активних портфелях ліміти інвестування будуть іншими – більш ризикованими. Учасники ринку переживають, що контроль за інвестуванням коштів буде слабким. «НКЦПФР повинна не допускати перевищення нормативу інвестування в активи, контроллери якого пов'язані так чи інакше з контроллерами грошей другого рівня. Завдання комісії – не допустити розкрадання грошей людей до кишені освічених і досвідчених, – стверджує генеральний директор Української федерації убезпечення Галина Третьякова. – Комісія повинна займатися не розподілом ринку між гравцями, а створенням рівних правил гри».

Система пенсійних виплат буде диференційованою. Якщо сума накопичень на момент досягнення 60 років складе менше 60 розмірів поточної мінімальної зарплати, ці гроші будуть виплачені одноразово. Якщо коштів буде накопичено більше, то учасник зможе вибрати або пенсію на певний термін (не менше 10 років), або довічну пенсію (для цього потрібно буде укласти договір зі страховою компанією). У разі смерті пенсійні накопичення передаватимуться у спадок. Окремо має бути прописана можливість дострокового використання накопичення для дорогого лікування майбутнього пенсіонера.

Ризики банкрутства банків та емітентів, у які інвестуватимуться пенсійні кошти, також завжди актуальні. Захистити пенсійні внески можуть частковими держгарантіями, наприклад, на внески за останні півтора року – п'ять років, але це потребуватиме додаткових витрат держбюджету. Другий варіант – страхування пенсійних внесків – потребуватиме додаткових витрат Пенсійного фонду, що знизить інвестиційний дохід від пенсійних накопичень. Третій варіант – найменш витратний – ввести посилений контроль. «Це не дає прямих гарантій, але дозволить встановити якісний показник – бенчмарк – і постійно стежити за його дотриманням. Це функції Ради Накопичувального фонду і регулятора», – сказав Олександр Панченко.

Побоювання учасників ринку викликає відсутність в концепції реформи механізмів захисту заощаджень українців від можливої «експропріації» їх державою. «Централізовані системи більш уразливі, ніж децентралізовані», – говорить керуючий директор компанії «Озон Капітал» Андрій Золотухін. Григорій Овчаренко навів приклад Угорщини та Болгарії, де держава на певному етапі самостійно скористалася заощадженнями майбутніх пенсіонерів. Аналогічна проблема була і в Росії, де частина накопичень майбутніх пенсіонерів витратили на виплату пенсії нинішнім пенсіонерам.

Тому запропонована модель пенсійної системи буде вдосконалена. «Ми готові доопрацьовувати концепцію з урахуванням зауважень і пропозицій учасників ринку. Тому просимо сформулювати ваші пропозиції і вислати нам», – сказав голова НКЦПФР Тимур Хромаєв.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Схожі матеріали (за тегом)

Релізи

ТОП-новини