9 банків потребують підвищених вимог до капіталу за підсумками стрес-тесту НБУ

Національний банк оприлюднив результати оцінки стійкості банків, яка включала AQR для всіх установ та стрес-тестування 21 найбільшого банку за базовим і несприятливим сценаріями.

Перевірка показала, що коригування резервів майже не потребувалися, капітал банків зростав за обох сценаріїв, а кількість банків із підвищеними вимогами до капіталу зменшилася.

За базовим макроекономічним сценарієм підвищений рівень достатності капіталу було встановлено для шести фінустанов, які сукупно мають 5% активів сектору: Банк Кредит Дніпро, ТАСкомбанк, ВСТ Банк, А-Банк, банк "Львів" та Правекс Банк, повідомив НБУ.

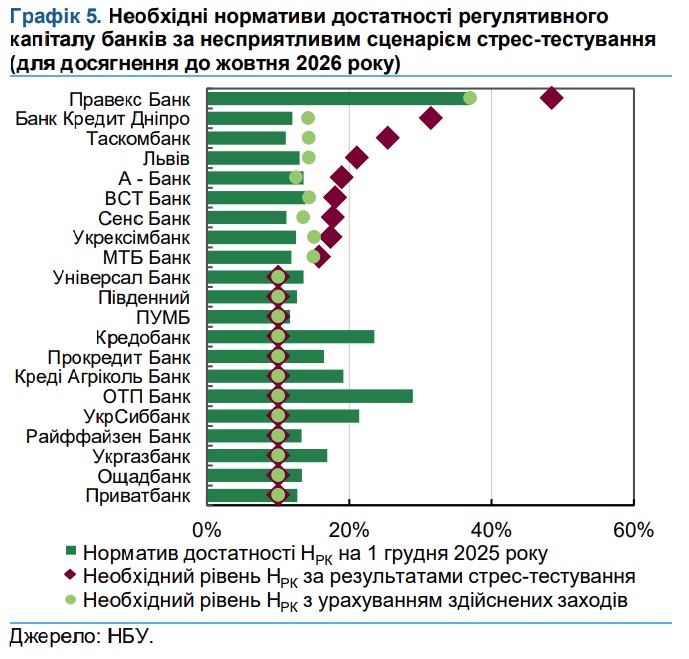

За несприятливим сценарієм підвищений необхідний рівень нормативів достатності капіталу було встановлено для дев’яти банків із сукупною часткою 18% активів сектору. Окрім шести названих фінустанов це державні Укрексімбанк та Сенс Банк, а також приватний МТБ Банк.

Цього року 12 банків пройшли стрес-тестування без встановлення необхідних рівнів достатності капіталу: державні Приватбанк, Ощадбанк та Укргазбанк, фінустанови з іноземним капіталом Райффайзен Банк, Укрсиббанк, Креді Агріколь Банк, ОТП Банк, ПроКредит Банк, Кредобанк, а також приватні ПУМБ, Універсал Банк та банк "Південний".

Усі банки, для яких встановлено потребу в капіталі, вже виконують погоджені із Національним банком програми реструктуризації. Ці програми переважно містять заходи, які зменшують вразливість банків до ризиків та відповідно дають змогу знизити необхідні нормативи достатності капіталу. Вони не передбачали докапіталізації власниками, проте містили плани наростити капітал за рахунок прибутків.

За результатами виконання програм реструктуризації фінустанови мають досягнути необхідних рівнів достатності капіталу, визначених за базовим сценарієм, до кінця цього року, а за несприятливим – до жовтня 2026 року.

Результати оцінки стійкості банків у розрізі банківських установ розміщено на сторінці "Банківський нагляд. Оцінка стійкості банків".

Оцінка стійкості передбачає оцінку якості активів (asset quality review – AQR) для всіх банків, екстраполяцію результатів AQR в разі виявлення великої кількості помилок в оцінці пруденційних резервів за кредитами, а для найбільших банків ще й стрес-тестування.

Результати AQR практично не потребували коригування оцінок пруденційних резервів. Відповідно не було підстав і для здійснення екстраполяції результатів першого етапу. Суттєві недоліки в оцінці виявлено лише в одного невеликого банку, який пізніше було визнано неплатоспроможним.

Цьогоріч НБУ повернувся до довоєнної практики стрес-тестування із використанням двох макроекономічних сценаріїв – базового та несприятливого. Стрес-тестувалася 21 фінустанова, на які загалом припадає понад 90% активів банківської системи.

Підходи до стрес-тестування банків оприлюднено в травні 2025 року.

За результатами стрес-тестування у 2025 році загальний обсяг капіталу банків зростав за обох сценаріїв, тоді як у 2021 році капітал системи в цілому знижувався в несприятливому сценарії. Порівняно з результатами оцінки стійкості до повномасштабного вторгнення знизилася кількість банків, для яких встановлено підвищені вимоги до достатності капіталу.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини