Споживче кредитування за рахунок депозитів обмежать

Національний банк з 2021 року вимагатиме від банків фінансувати незабезпечені споживчі кредити більше капіталом і менше депозитами, щоб не допустити накопичення кредитних ризиків.

Про це йдеться в грудневому звіті НБУ про фінансову стабільність.

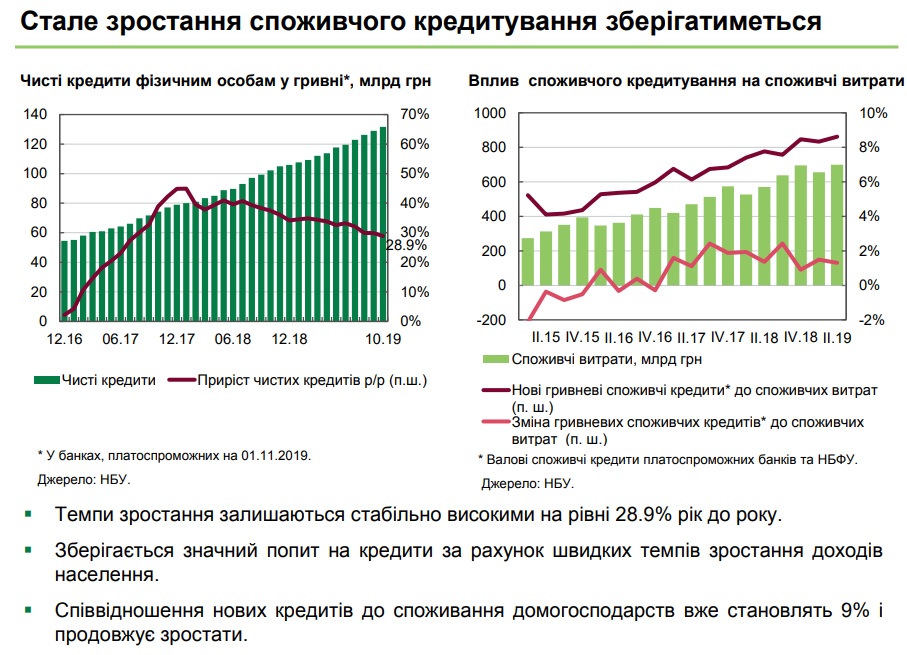

Споживче кредитування все ще зростає надзвичайно високими темпами близько 30%. Для банків привабливою є висока дохідність цього сегмента. Попит на такі кредити зростає завдяки вищим доходам домогосподарств та оптимістичним споживчим настроям. Однак банки схильні недооцінювати кредитні ризики за такими кредитами.

«Дуже високі темпів зростання. Їх збереження може тиснути на імпорт і погіршувати наш поточний рахунок і платіжний баланс. Зі іншого боку, оцінивши в рамках стрестесту окремо якість споживчих кредитів, ми констатуємо, що банки занадто оптимістично ставляться до оцінки ризиків при споживчому кредитуванні. Це може нести ризики для банківського сектору», – розповіла перша заступниця голови НБУ Катерина Рожкова.

Обсяги видачі нових кредитів залишаються незмінно високими у грошовому вимірі, проте темпи зростання кредитного портфелю знизились до 29% через ефект вищої бази. Роздрібний портфель вже становить 11% активів банків.

Разом з тим висока прибутковість сегмента і конкуренція на ринку надалі штовхатимуть банки до зниження стандартів кредитування. Фінустанови мають оптимістичні оцінки очікуваних дефолтів на рівні 2–3%.

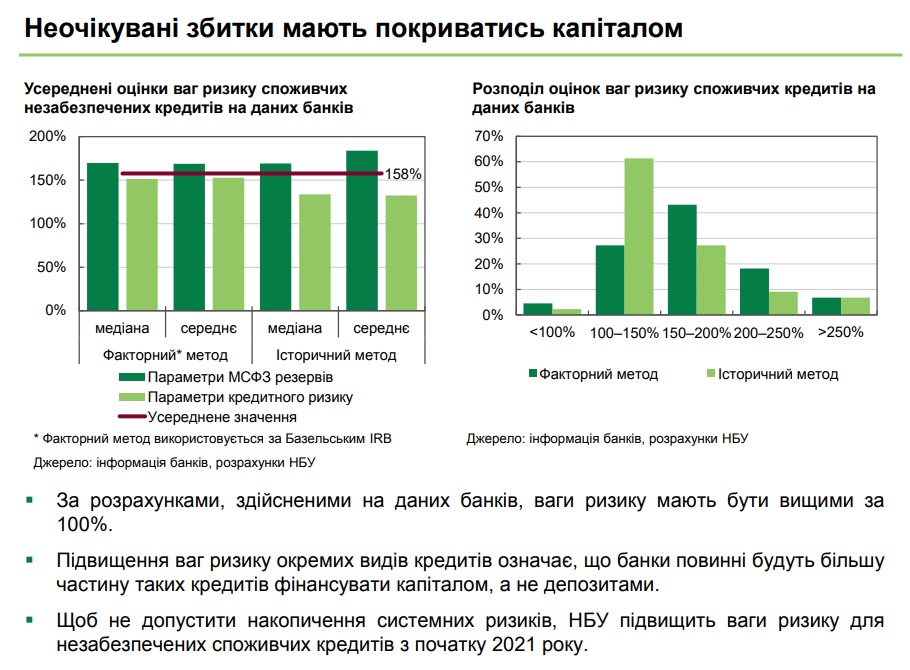

Однак банки не завжди враховують, що якість незабезпечених кредитів дуже залежить від макроекономічних умов і може швидко погіршуватись. Оскільки банки не досить консервативно оцінюють очікувані збитки, їм потрібно тримати більше капіталу на покриття неочікуваних збитків.

«Ми вирішили запровадити з 2021 року підвищені ваги для споживчих кредитів. Якщо при розрахунку адекватності капіталу звичайні кредити зважуються на коефіцієнт 100, то для споживчих кредитів він буде вище. Що буде вимагати від банків, які хочуть займатись виключно споживчим кредитування, або для банків із суттєвою часткою споживчих кредитів в активах, нарощувати капітал, або уповільнювати темп нарощування цих кредитів», – підкреслила Рожкова.

Поточні ваги ризику 100% та мінімальні вимоги достатності капіталу 10% означають, що на кожні 10 грн кредиту банк має тримати 1 грн капіталу. Підвищення ваг ризику, наприклад, до 150% збільшить потребу в капіталі в 1,5 рази – до 1,5 грн.

Підвищення ваг ризику окремих видів кредитів означає, що банки повинні будуть більшу частину таких кредитів фінансувати капіталом, а не депозитами. Щоб не допустити накопичення системних ризиків, НБУ підвищить ваги ризику для споживчих кредитів.

Зміни стосуватимуться незабезпечених споживчих кредитів і будуть запроваджені від початку 2021 року. Значення ваг ризику для таких кредитів НБУ оголосить на початку 2020 року.

Ці зміни покликані не допустити накопичення системних ризиків у банківському секторі й економіці загалом та сприяти збереженню фінансової стабільності.

В НБУ підрахували, що частка процентних доходів банків, що забезпечується споживчими кредитами, сягнула 29%. Десяток банків демонструє річний приріст чистого портфеля споживчих кредитів понад 30%. Окремі з них збільшили портфель більш ніж вдвічі за рік.

Нині співвідношення нових споживчих кредитів та сукупних витрат домогосподарств становить майже 9%. У 2015 році цей показник був вдвічі нижчим. Як свідчать результати опитування про умови банківського кредитування попит домогосподарств на кредити не послаблюється.

У найактивніших банків у сегменті близько 5% портфелю стало дефолтним від листопада 2018 року. Для окремих фінустанов показники значно вищі. Банки все ще недостатньо консервативно оцінюють кредитні ризики, їЇхні очікування втрат від можливого погіршення якості кредитного портфеля є занадто оптимістичними.

За результатами опитування фінустанов, на обслуговування банківських боргів значна частка позичальників витрачає близько 20% доходів. Переважно це домогосподарства із низькими доходами.

Таке боргове навантаження створює ризики для їхньої платоспроможності, особливо з урахуванням того, що доходи надалі зростатимуть повільніше.

«Активне нарощення незабезпеченого споживчого кредитування є особливістю держав, що розвиваються. Зі зростанням економіки його частка зменшується на користь іпотеки», - зазначає регулятор.

Дослідження рівноважного рівня проникнення споживчих кредитів в Україні, проведене НБУ, підтвердило, що він близький до 9% від ВВП. Виявлено, що нині рівень споживчого кредитування залишається нижчим за рівноважний.

Підписуйтесь на новини FinClub у Telegram, Viber, Twitter, Facebook.

Схожі матеріали (за тегом)

Релізи

ТОП-новини