Мінфін зменшує премію за строковість

Оптимізм ринків щодо скасування Верховним судом США імпортних мит Трампа переважив страхи перед ескалацією конфлікту між США та Іраном і спричинив ралі на ринках акцій. Міністерство фінансів продовжило знижувати дохідність за гривневими ОВДП, суттєво зменшивши й премію за строковість. Минулого тижня НБУ дозволив гривні незначно послабшати попри зменшення дефіциту валюти та менші інтервенції. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Верховний суд США скасовує мита Трампа

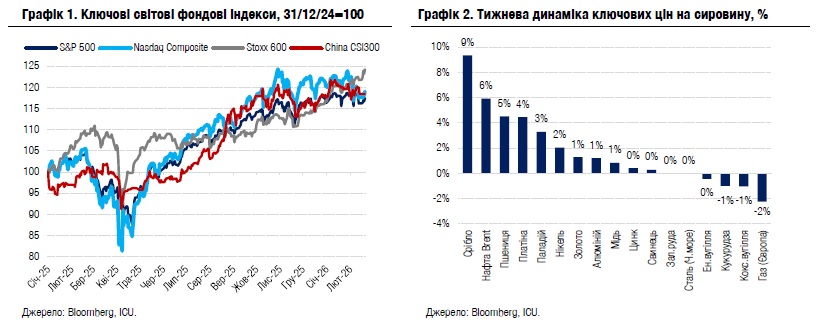

Оптимізм ринків щодо скасування Верховним судом США імпортних мит Трампа переважив страхи ескалації конфлікту між США та Іраном і спричинив ралі на ринках акцій.

Своїм рішенням, якого ринки очікували вже тривалий час, Верховний суд минулої п’ятниці постановив, що Трамп перевищив свої повноваження, коли застосував закон про надзвичайні повноваження для введення «рівноцінних» імпортних мит для більшості країн світу, а також коли ввів цільові імпортні податки для боротьби з розповсюдженням наркотиків. Представники Білого дому у відповідь заявили, що швидко відновлять скасовані судом мита, використовуючи альтернативні законодавчі інструменти. Того ж дня Трамп запровадив загальну ставку 10% мита на всі імпортні товари, використовуючи вже інший законодавчий акт, а вже в суботу він підвищив ставку до 15%.

Це не завадило ринкам бурхливо вітати рішення суду та сприяло ралі акцій, особливо в секторах торгівлі й виробництва споживчих товарів. Крім того, дещо вщухли страхи щодо надмірних витрат компаніями на розвиток ШІ і негативних наслідків технології для більш традиційних бізнесів. Водночас зростали побоювання провалу переговорів між США та Іраном, який може спричинити військовий конфлікт. Утім оптимізм через скасування судом мит переважив, і за підсумками тижня американські індекси акцій S&P 500 і Nasdaq 100 додали по 1.1% кожен.

Події навколо скасування мит також позитивно відобразилися на вартості облігацій. Утім більш важливою подією для боргових ринків стало оприлюднення протоколу засідання ФРС у січні. Протокол зафіксував більш «яструбині» настрої членів Федерального комітету з операцій на відкритому ринку, ніж того очікували інвестори. Зокрема, декілька учасників засідання виступили за те, щоб додати в текст заяви ФРС зауваження про доцільність підняти ставки, якщо інфляція залишатиметься більшою від цільового рівня. До того ж один із ключових для ФРС показників інфляції, ціновий індекс персональних споживчих витрат у США, показав у грудні прискорення росту своєї базової складової до 3.0% р/р з 2.8% у листопаді. Як наслідок, очікування зниження ставок на цей рік погіршились, а ф’ючерсні котирування станом на кінець тижня передбачали загальне зниження ставок цього року на 55 б.п. у порівнянні з 63 б.п. тиждень тому. За підсумками тижня дохідності казначейських облігацій США зросли на 3 б.п. до 4.08% для десятирічних і на 7 б.п. до 3.48% для дворічних інструментів.

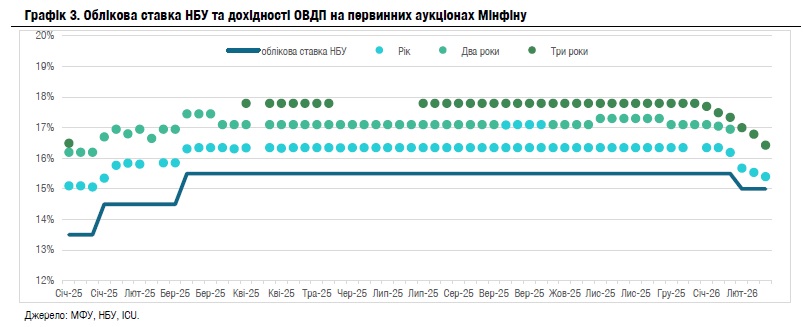

Посилення страхів військового зіткнення США з Іраном найбільше вплинуло на ринки сировини. Ціни на нафту марки Brent зросли за тиждень на 6% до $71.8 за барель – найвищого рівня з жовтня минулого року. Також поновили зростання ціни на срібло (+9% за тиждень), золото (+1%) та інші дорогоцінні метали.

Погляд ICU: Рішення Верховного суду спричиняє нову хвилю невизначеності навколо митної політики США. Трамп очікувано продемонстрував готовність і надалі використовувати імпортні мита як інструмент геополітичного впливу. Для цього президентська адміністрація може задіяти достатньо велику кількість альтернативних законодавчих актів. Водночас ці акти передбачають більше обмежень, зокрема необхідність затвердження мит Конгресом, або 15% як максимальний рівень нових митних ставок. Крім того, посилюється правовий безлад через уже укладені торговельні угоди США з іншими країнами, а також бажання багатьох американських компаній вимагати компенсацію за вже сплачені мита. У більшості випадків торговельні партнери США навряд чи наважаться зупинити процес укладання торговельних угод або скасувати вже укладені угоди через побоювання каральних заходів з боку американської адміністрації.

Ринки державних облігацій

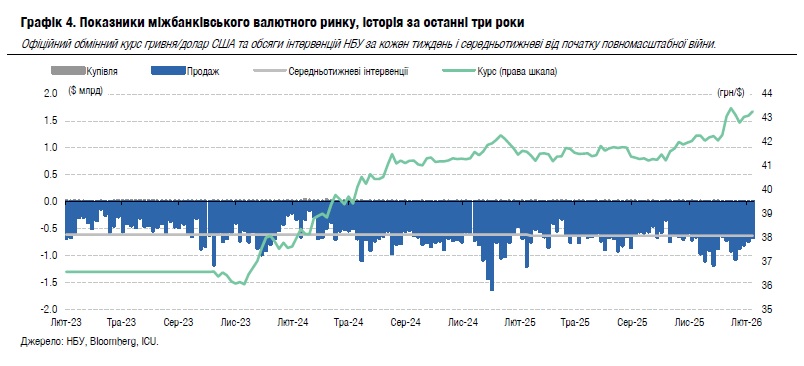

Мінфін зменшує премію за строковість

Міністерство фінансів продовжило знижувати дохідності за гривневими ОВДП, суттєво зменшивши й премію за строковість.

Минулого тижня Мінфін розміщував як звичайні та військові гривневі ОВДП, так і гривневі резервні папери, а також відновив пропозицію валютних облігацій. За всіма чотирма випусками ОВДП дохідності знизилися (див. огляд аукціону). Найпримітнішими були розміщення військових та звичайних гривневих облігацій – вони отримали значну перепідписку та чергове зниження дохідностей.

Зібравши 5-кратну перепідписку на річні військові ОВДП, Мінфін розмістив заплановані 2 млрд грн облігацій і знизив дохідності за річними інструментами ще на 16 б.п. до 15.34%. Ще більше, на 37 б.п. до 16.42%, Мінфін знизив дохідності за трирічними паперами, скориставшись аж дев'ятикратною перепідпискою. Тож від початку року середньозаважена ставка дохідності річних ОВДП на аукціоні знизилася на 101 б.п., а за трирічними – на 138 б.п. Тож залежно від строковості зниження дохідностей уже удвічі-тричі перевищує зниження облікової ставки НБУ за цей же період.

Таке швидке й нерівномірне зниження дохідностей означає суттєве зменшення премії за строковість. Якщо ще на початку січня Мінфін платив за кожен додатковий рік строковості 70-75 б.п. додаткової дохідності понад ставку за річними ОВДП, то зараз ця премія зменшилася вже до 50 б.п. Загалом різниця ставок між річним та трирічним інструментом зменшилася за 6 тижнів із 145 б.п. до 103 б.п. і цілком може зменшитися ще більше.

Погляд ICU: Учасники первинних аукціонів продовжують активно конкурувати за придбання нових ОВДП, особливо в умовах суттєвого скорочення пропозиції порівняно з першими двома аукціонами у січні. Водночас Мінфін, очевидно, втомився очікувати більш рішучих кроків із пом’якшення монетарної політики від НБУ і в умовах низьких інфляційних ризиків почав рішуче впливати на дохідності. За таких обставин ми очікуємо на подальше зниження дохідностей ОВДП і особливо за довшими термінами обігу. Додатковий сприятливий фактор для міністерства – консервативні плани із запозичень на цей рік, адже роловер внутрішнього боргу очікується меншим за 100%. Відповідно, дохідність річних облігацій може незабаром зрівнятися з обліковою ставкою, а премія за строковість може зменшитися ще більше, можливо, і до менш ніж 40 б.п. за кожен додатковий рік терміну обігу. Така динаміка відкриває наразі для Мінфіну вікно можливостей для розміщення довших інструментів, можливо, з п'ятирічним терміном обігу, для якого дохідність може бути зафіксована нижче, ніж для трирічних паперів минулого року.

Валютний ринок

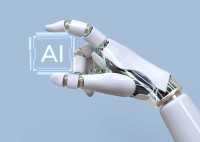

НБУ далі стримує гривню від значних коливань

Минулого тижня НБУ дозволив гривні незначно послабшати попри зменшення дефіциту валюти та менші інтервенції.

Національний банк ослабив офіційний курс гривні минулої середи до 43.29 грн/$, однак згодом зупинив тренд і завершив тиждень ослабленням лише до 43.27 грн/$, або на 0.4%. Відбулося це ослаблення на тлі зменшення попиту на валюту й зниження дефіциту валюти на ринку майже на чверть порівняно з попереднім тижнем до $383 млн. Водночас НБУ зменшив інтервенції лише на 9% до $661 млн. Це трошки більше, ніж середньотижневий обсяг інтервенцій за чотири роки повномасштабної війни.

Погляд ICU: Після послаблення гривні в грудні-січні Національний банк наразі не має апетиту до подальшої девальвації, а також не дозволяє вже кілька тижнів значних коливань курсу гривні. Така динаміка курсу може зберігатися доти, поки НБУ не стабілізує обсяги інтервенцій на комфортному для нього рівні неподалік $600 млн, який ми спостерігали більшу частину минулого року. Однак ми зберігаємо наш прогноз поступового послаблення курсу до 45 грн/$ наприкінці року.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини