Перемир’я на Близькому Сході спричиняє ралі полегшення

Перемир’я на Близькому Сході спричиняє ралі полегшення. Деескалація в Ірані дає нові поштовхи для оптимізму. Населення купує все більше гривневих ОВДП. НБУ далі зменшує інтервенції. Резерви НБУ знизилися на 10% із січневого піку. Інфляція далі прискорилася в березні. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Перемир’я на Близькому Сході спричиняє ралі полегшення

Незважаючи на непевність і крихкість встановленого двотижневого перемир’я на Близькому Сході, інвестори минулого тижня були впевнені, що найгірше в цьому конфлікті вже позаду: котирування зростали в усіх ринкових сегментах, тоді як значних втрат у вартості зазнали лише активи, пов’язані з енергоносіями.

Наприкінці тижня ралі стало гальмувати на тлі все більших свідчень порушення перемир’я Іраном, а також продовження Ізраїлем активних бойових дій у Лівані. Також залишався вкрай обмеженим рух танкерів через Ормузьку протоку. Утім ринки продовжували покладати надії на подальшу деескалацію і, зокрема, на позитивні результати переговорів представників США та Ірану в Пакистані на вихідних. Тижневе зростання американських індексів акцій стало найбільшим із листопада минулого року. Індекс S&P 500 додав у вартості 3.6%, Nasdaq 100 зріс на 4.5%. Водночас вартість енергетичного сектору S&P 500 знизилась на 4.1%. Ціни на нафту марки Brent впали за тиждень на 13% до $95 за барель, а європейські індикативні котирування природного газу TTF – на 11% до $540 за тис. куб. м.

У п’ятницю ринки акцій вітали оприлюднення інфляційних даних у США: зростання індексу споживчих цін у березні хоч і прискорилось (3.3% р/р), проте було меншим за консенсус-проноз (3.4%). Водночас інфляційні очікування на наступний рік, згідно з опитуваннями Мічиганського університету, значно погіршились і перевершили прогнози. Також несподівано зріс у березні ціновий індекс у секторі послуг. Реакція ринку облігацій США на весь комплекс інфляційних даних була негативною і згодом посилилась після того, як оприлюднений протокол показав «яструбині» настрої на березневому засіданні ФРС. У результаті шанси будь-якого зниження ставок ФРС цього року за оцінками ф’ючерсного ринку стали мінімальними, і за підсумками тижня дохідності десятирічних казначейських облігацій США знизились на незначні 2 б.п. до 4.32%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, зріс за тиждень на 1.8%.

Погляд ICU: Провал суботніх перемовин США та Ірану й подальше рішення Дональда Трампа у свою чергу заблокувати Ормузьку протоку значно підвищили ризик нової ескалації військового конфлікту на Близькому Сході та тривалих підвищених світових цін на енергоносії.

Ринки державних облігацій

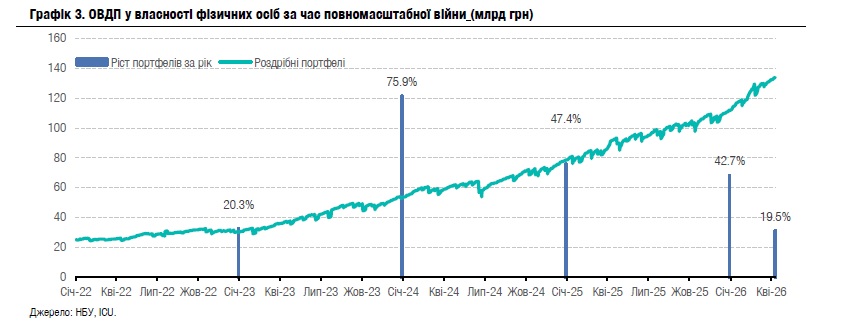

Населення купує все більше гривневих ОВДП

Інвестиції населення в облігації внутрішньої державної позики сягнули на початку квітня нового рекордного рівня, а частка гривневих інструментів перевищила 63%.

З початку року портфель фізичних осіб зріс на 21.8 млрд грн або на 19.5% і станом на сьогоднішній ранок становив майже 134 млрд грн. Основним чинником зростання портфеля залишаються гривневі ОВДП: їх обсяг у власності фізосіб від початку року зріс на 18.5 млрд грн, а валютних – лише на 3.3 млрд грн. Приріст валютних ОВДП – це частково результат переоцінки внаслідок девальвації. У підсумку частка гривневих інструментів у роздрібному портфелі перевищила 63%, що на понад 4 в.п. більше, ніж на початку року. Позитивний тренд стрімкого зростання портфеля гривневих ОВДП зберігається попри те, що Мінфін суттєво знизив дохідності паперів від початку року – на 120 б.п. для річних облігацій та на 165 б.п. для трирічних ОВДП.

Частка населення в загальному обсязі ОВДП в обігу продовжила зростати і майже сягнула 10% (без врахування ОВДП у власності НБУ).

Погляд ICU: Гривневі облігації здобувають усе більший інтерес у фізичних осіб, адже дають значно вищу дохідність порівняно з депозитними ставками банків. В умовах досить жорсткої монетарної політики та помірної гнучкості обмінного курсу гривневі інструменти залишаються привабливими на українському ринку. Ми очікуємо подальшого зростання як інвестицій в ОВДП, так і гривневої частки в портфелях. Водночас Мінфін, найімовірніше, продовжуватиме політику зменшення валютних ОВДП в обігу, тож доступність цього інструменту далі знижуватиметься.

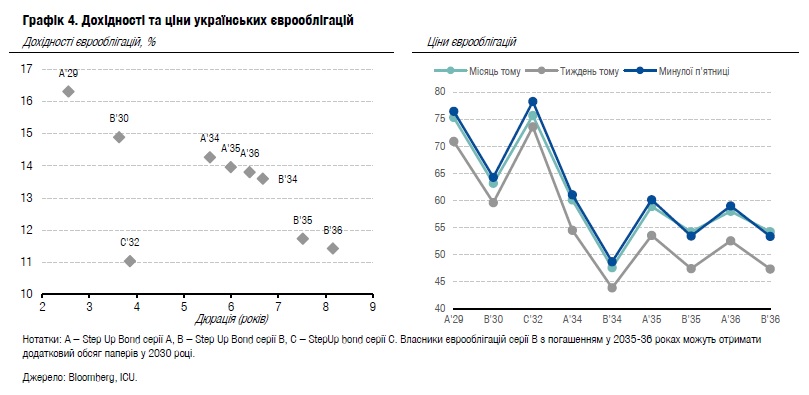

Деескалація в Ірані дає нові поштовхи для оптимізму

Припинення вогню та іранські мирні переговори збільшують очікування повернення до переговорів щодо деескалації війни в Україні. Тож інвестори знову отримали підстави для чергової хвилі оптимізму.

Одразу після оголошення припинення вогню в Ірані облігації країн, що розвиваються, різко подорожчали, і до кінця тижня індекс облігацій країн, що розвиваються, EMBI, зріс на 1.8%. Водночас українські єврооблігації подорожчали в середньому на 7% в очікуванні перспективи відновлення переговорів. У п'ятницю значний позитивний ефект мали висловлювання керівника Офісу Президента К.Буданова, який повідомив, що, на його думку, переговори рухаються до укладення угоди і що це не займе багато часу. Тож у п'ятницю єврооблігації подорожчали ще на 3%, тобто на 10% за три дні.

Погляд ICU: Ми не очікуємо значного прориву в мирних переговорах між Україною та росією найближчим часом і вважаєм зростання оптимізму передчасним. Суттєве зростання цін на нафту та газ дають росії додаткові можливості продовжувати війну, тож як мінімум спроби зробити значні прориви лінії фронту протягом весни та літа є дуже ймовірними.

Валютний ринок

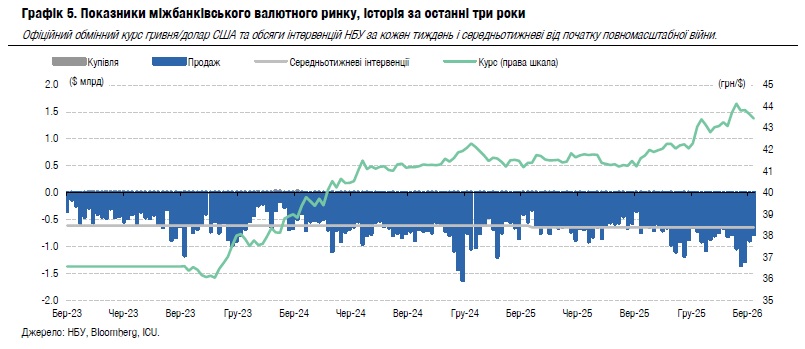

НБУ далі зменшує інтервенції

Національний банк зменшив інтервенції нижче від середньотижневого рівня цього року і зберігав курс гривні неподалік 43.5 грн/$ майже весь минулий тиждень.

Минулого тижня НБУ дозволяв коливання гривні в дуже вузькому коридорі, переважно нижче 43.5 грн/$, тож за підсумками тижня гривня навіть незначно посилилася. Щоб зберігати курс стабільним, НБУ здійснив валютні інтервенції в обсязі $766 млн, що нижче від середньотижневого обсягу цього року.

Стабілізації курсу гривні посприяло зменшення дефіциту валюти на ринку до $528 млн, а також зниження активності торгів валютою на міжбанківському валютному ринку, оскільки обсяги купівлі та продажу валюти клієнтами банків впали на 7% та 12% відповідно (за підсумками чотирьох робочих днів).

Погляд ICU: НБУ минулого тижня вчергове довів, що готовий на більші інтервенції, ніж минулого року, щоб стабілізувати курс гривні та втримувати його нижче за 44 грн/$. Ми припускаємо, що НБУ зберігатиме курс близьким до поточного рівня в найближчі тижні, щоб звести нанівець девальваційні настрої населення та бізнесу, які тимчасово виникли на початку року.

Макроекономіка

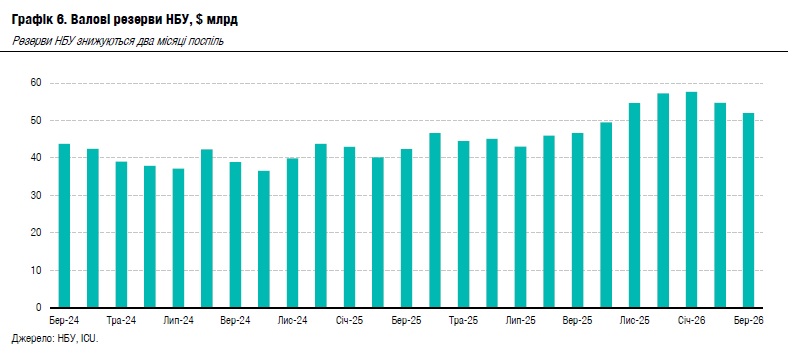

Резерви НБУ знизилися на 10% із січневого піку

Валові резерви НБУ знизилися в березні на 5.0% до $52 млрд та на 9.8% відносно січневого максимуму $57.7 млрд. Наприкінці березня резерви були еквівалентними 5.5 місяцям майбутнього імпорту за оцінками НБУ.

Скорочення резервів відображає суттєве сповільнення припливів міжнародної фінансової допомоги Україні в умовах значного зростання потреб в інтервенціях НБУ на міжбанківському валютному ринку. У березні резерви поповнилися завдяки кредиту від МВФ обсягом $1.5 млрд та черговому траншу кредиту в рамках механізму ERA теж обсягом $1.5 млрд. Водночас витрати НБУ на інтервенції протягом місяця склали $4.8 млрд. До того ж близько $0.4 було спрямовано на обслуговування зовнішніх боргів, а негативна переоцінка валютних резервів склала $0.7 млрд.

Погляд ICU: Інтервенції НБУ залишаються підвищеними, адже світова енергетична криза посилює дисбаланси зовнішніх рахунків України. Від початку року НБУ витратив $12.6 млрд на інтервенції з продажу валюти – це на 27% більше, ніж за аналогічний період попереднього року.

Водночас припливи зовнішньої фінансової допомоги склали всього $6.8 млрд у 1кв26 – це лише невеличка частка від $51.4 млрд, яку цьогоріч мала би отримати Україна відповідно до оцінок МВФ. Ми очікуємо, що фінансову допомогу від ЄС буде розблоковано після парламентських виборів в Угорщині і нові кредити дадуть НБУ можливість підтримувати рівень резервів понад $50 млрд протягом року. Тож ми й далі переконані, що НБУ матиме достатньо ресурсів, щоб повністю контролювати валютний ринок, однак із урахуванням величезних зовнішніх дисбалансів змушений буде поступово послаблювати гривню надалі.

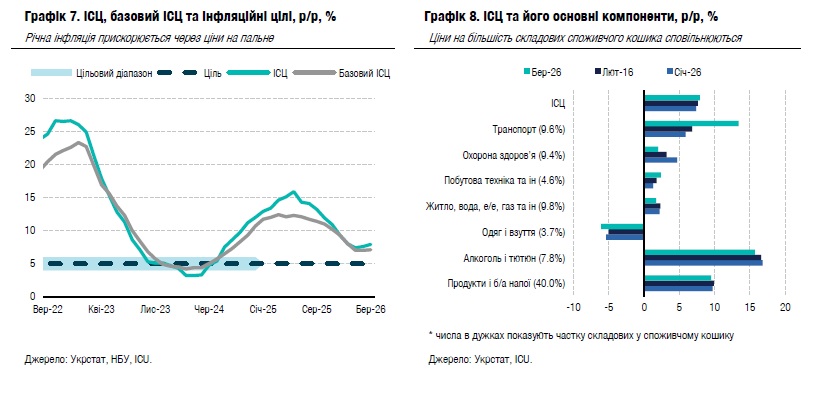

Інфляція далі прискорилася в березні

Річна інфляція прискорилася до 7.9% у березні порівняно з 7.6% у лютому. Базова інфляція також дещо прискорилася до 7.1% р/р.

Різке зростання цін на пальне та тарифів на пасажирські транспортні перевезення були ключовим чинником місячної інфляції в березні: їхній внесок склав близько 0.6 в.п. до загального місячного показника 1.7%. Тарифи на зв'язок також помітно зросли минулого місяця (+2.4% м/м та +14.9% р/р), адже мобільні оператори продовжили перекладати на клієнтів вищі витрати на забезпечення безперебійної роботи в умовах обмежень на споживання електроенергії. Важливо, що річні темпи зростання цін на багато значних за розміром груп товарів продовжували знижуватися, зокрема на продукти харчування (+9.3% у березні проти +9.7% у лютому), комунальні послуги (+1.7% проти +2.3%) та послуги охорони здоров’я (+2.0% проти +3.2%).

Погляд ICU: Вплив світової енергетичної кризи на споживчу інфляцію в Україні є помітним та значним. Первинні ефекти цієї кризи в березні склали 0.5-0.7в.п. Якщо вирішення енергетичної кризи затягнеться, додаткові первинні та вторинні ефекти можуть бути в рази більшими. На цьому етапі ми припускаємо, що ціни на енергоносії почнуть знижуватися лише в травні та червні (однак усе ж протягом року вже не повернуться до рівнів лютого), що може прискорити споживчу інфляцію до 8% наприкінці року. Ми очікуємо, що НБУ збереже облікову ставку незмінною на рівні 15.0% у квітні, однак більш тривала енергетична криза та пов’язане з нею зростання цін може спонукати НБУ обміркувати сценарій підвищення облікової ставки.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини