НБУ розширює коливання гривні

Завдяки м’яким коментарям кількох представників ФРС і слабким макроекономічним даним сподівання на грудневе зниження ставок минулого тижня значно укріпились і сприяли відновленню попиту на ризикові активи. У листопаді Мінфін рефінансував усі погашення ОВДП, однак не став докладати особливих зусиль, щоб суттєво збільшити чисті залучення. Активна робота над мирним планом щодо України суттєво підтримала оптимізм власників єврооблігацій. Наприкінці осені Національний банк ще більше розширив коливання курсу гривні порівняно з вереснем та жовтнем, на короткий час ослабивши гривню вище від січневих максимумів. Про це йдеться у новому Фінансовому тижневику ICU.

Оптимізм щодо зниження ставок ФРС повертається

Завдяки м’яким коментарям кількох представників ФРС і слабким макроекономічним даним сподівання на грудневе зниження ставок минулого тижня значно укріпились і сприяли відновленню попиту на ризикові активи.

Оптимізм ринків продовжував наростати після того, як позаминулої п’ятниці член Федерального комітету ФРС з операцій на відкритому ринку Джон Вільямс, який бере участь у голосуванні щодо ставок, припустив, що подальше зниження ставок можливе і не призведе до підвищення інфляційних ризиків. Услід за Вільямсом ще декілька представників ФРС у своїх публічних коментарях виступили за зниження ставок у грудні, пояснюючи це стурбованістю про надмірне послаблення ринку зайнятості.

На користь зниження ставок також свідчили дані роздрібних продажів у США за вересень: їхнє зростання сповільнилось до 0.2% з 0.6% м/м у серпні, значно нижче за очікувані 0.4%, і підтвердило подальше охолодження американської економіки.

Також значно укріпили очікування нижчих ставок новини про високі шанси призначення наступного травня новим головою ФРС Кевіна Хессета, нинішнього директора Національної економічної ради в президентській адміністрації, відомого своєю високою лояльністю до Дональда Трампа. У результаті станом на п’ятницю, ф’ючерсні котирування передбачали ймовірність зниження у 87% порівняно з 70% тиждень тому. Це сприяло укріпленню вартості суверенних облігацій розвинених країн. Дохідності десятирічних казначейських облігацій США знизилися за тиждень на 5 б.п. до 4.01% – мінімального значення з кінця жовтня.

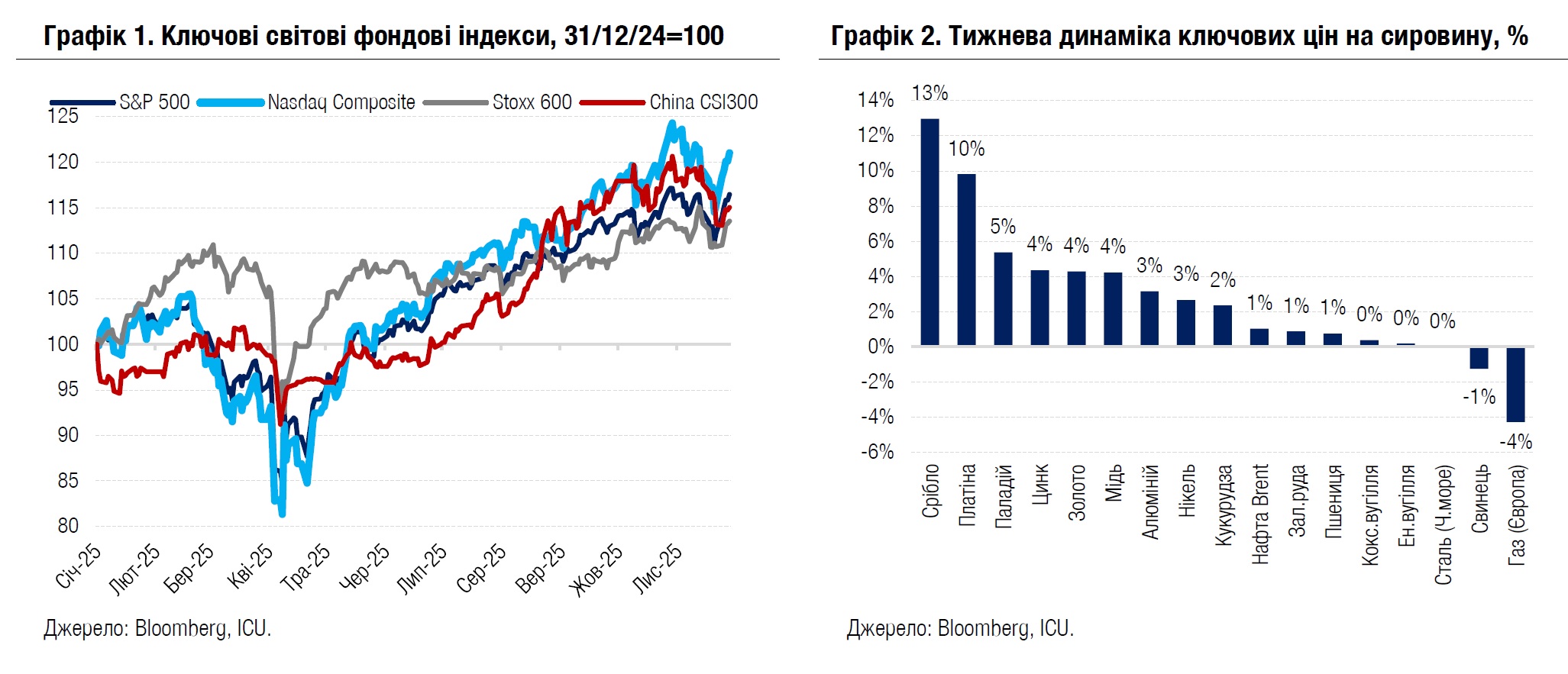

На ринках акцій відбувся новий сплеск інтересу до історій, пов’язаних зі штучним інтелектом. Зокрема, новини про наміри Meta Platforms придбати в Google велику партію мікросхем ШІ призвели до тижневого зростання акцій цих компаній на 10% і 8% відповідно. Додатковий позитивний імпульс акціям надали чергові сильні фінансові звіти за 3кв25. Акції ритейлера Kohl стрибнули на 43% після того, як компанія другий квартал поспіль покращила прогнози своїх прибутків на цей рік, що також зробили інші флагмани роздрібного сектору, такі як Best Buy, Abercrombie & Fitch і Dick’s Sporting Goods. У тижневому підсумку американські фондові індекси S&P 500 і Nasdaq 100 зросли на 3.7% і 4.9% відповідно, а європейський Stoxx 600 – на 2.5%.

Загальне поліпшення апетиту до ризиків також сприяло зростанню цін на сировинних ринках. Очікування нижчих ставок учергове вивели в лідери ціни на дорогоцінні метали: за тиждень ціни на золото зросли на 4% до $4239 за унцію, а ціни на срібло – на 13% до $57 за унцію. Серед небагатьох винятків були ціни на природний газ у Європі, вони впали за тиждень на 4% до $354 за тис. куб.м – найнижчого показника з кінця лютого 2024 р. – завдяки достатній пропозиції імпортного скрапленого газу й сподіванням на близьке закінчення війни в Україні.

Погляд ICU: Незважаючи на укріплення впевненості ринків у грудневому зниженні ставок, висока невизначеність остаточного рішення ФРС зберігається. Як показав протокол останнього засідання центрального банку, багато членів Федерального комітету ФРС з операцій на відкритому ринку не підтримують зниження у грудні. Головна причина – це досі висока інфляція, а також високі ризики її прискорення унаслідок значного підвищення імпортних мит.

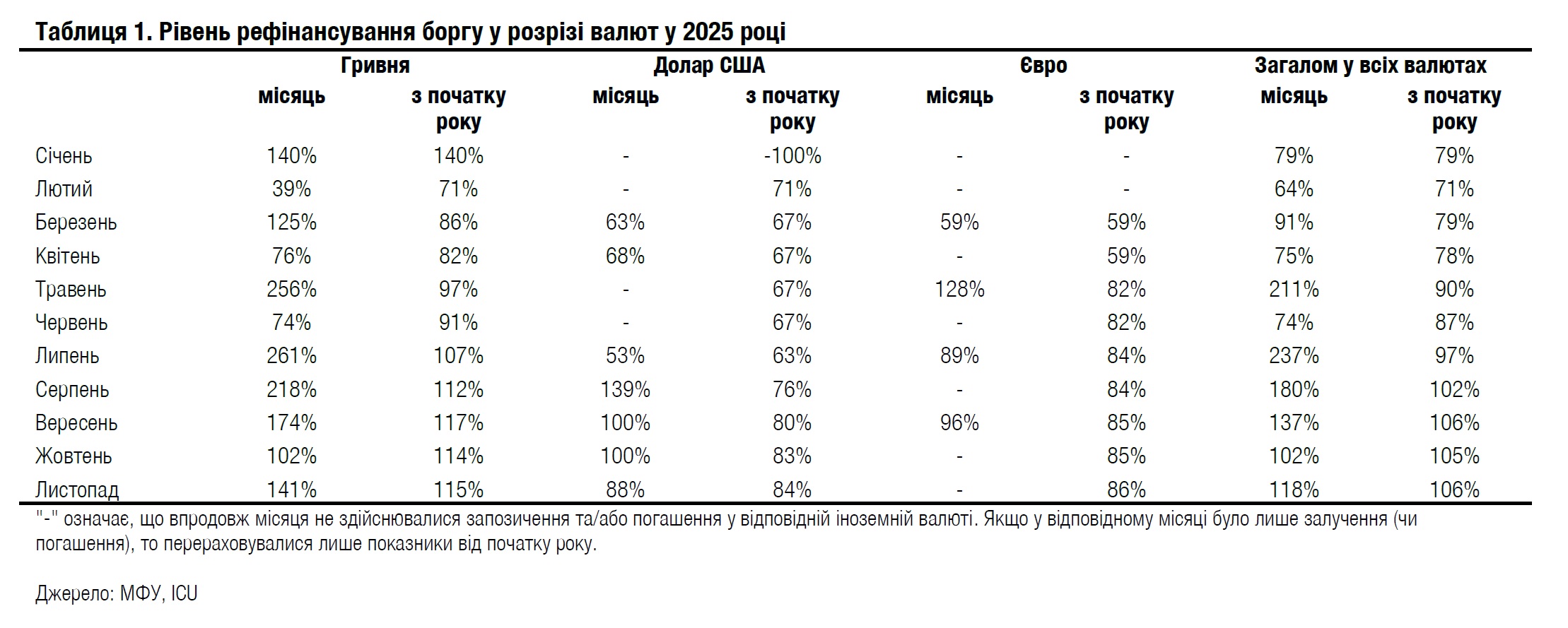

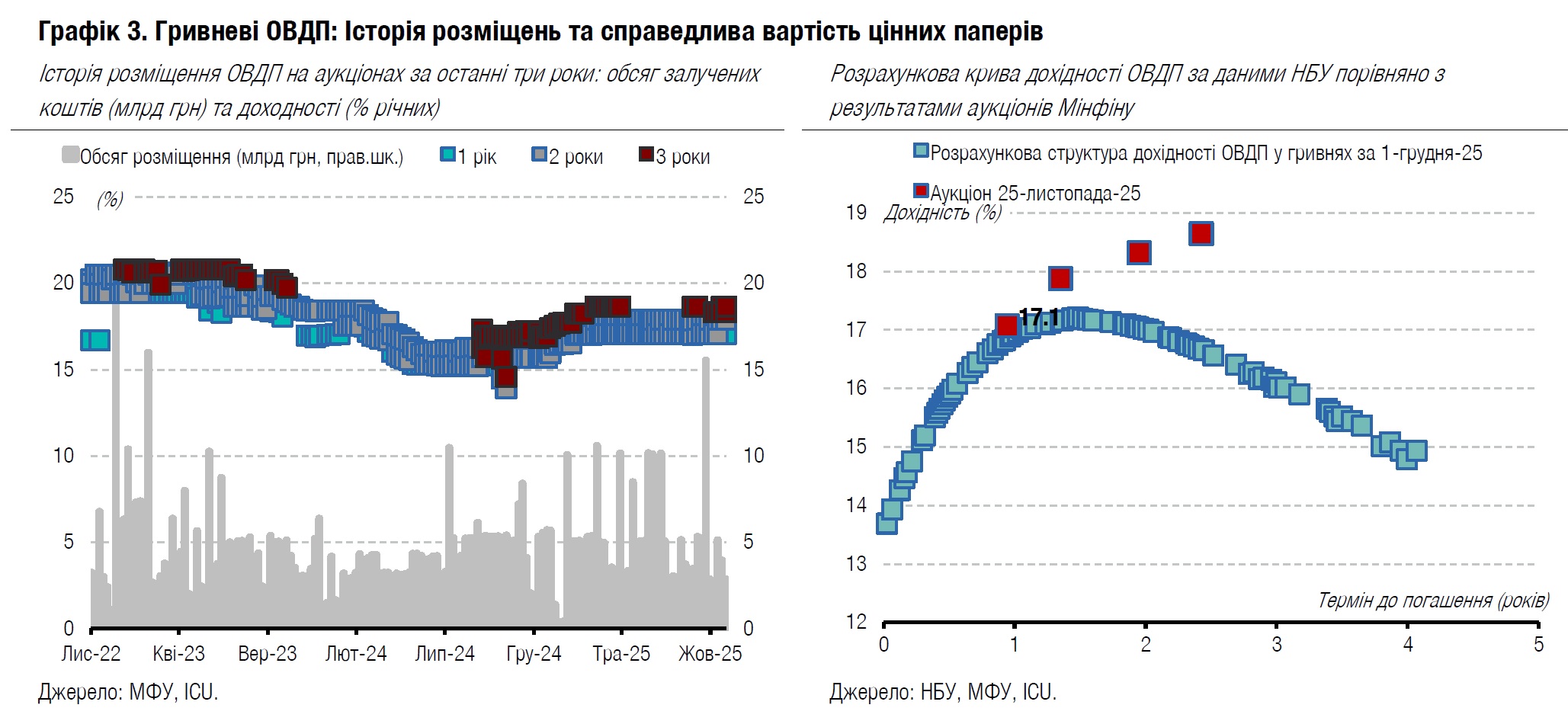

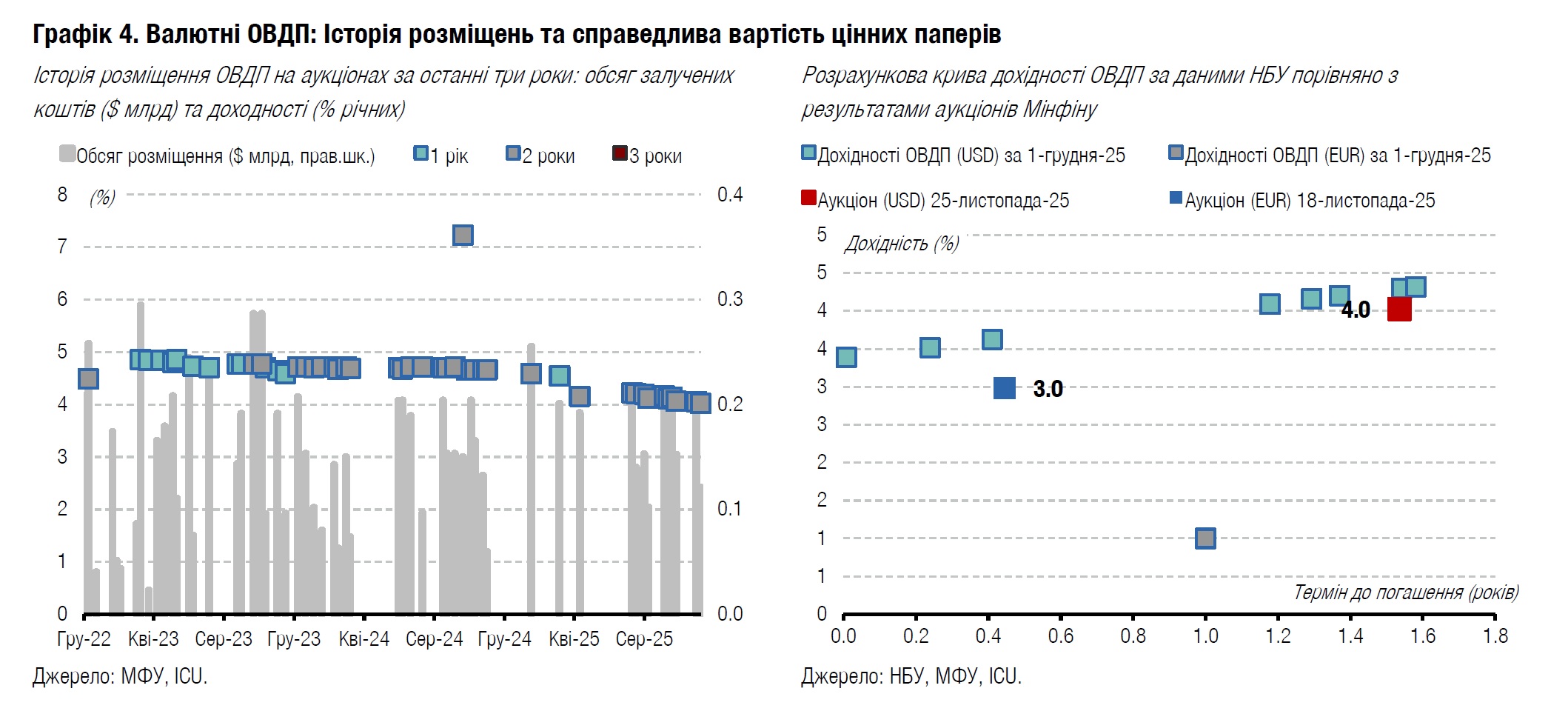

Мінфін не став суттєво покращувати роловер боргу в листопаді

У листопаді Мінфін рефінансував усі погашення ОВДП, однак не став докладати особливих зусиль, щоб суттєво збільшити чисті залучення.

У листопаді міністерство залучило 25 млрд грн, $319 млн та 6.7 млн євро. Водночас погашення боргу за ОВДП склали 18 млрд грн та $362 млн. Мінфін не розміщував у листопаді резервних облігацій, а на останньому аукціоні місяця несподівано отримав відносно невеликий обсяг заявок за валютними ОВДП і відхилив деякі з них (деталі в огляді аукціону).

Рівень роловеру в листопаді склав 141% у гривні та 88% у доларах США. У підсумку за 11м25 роловер незначно покращився як за кожною з валют, так і у всіх валютах загалом.

У грудні погашення будуть невеликими: майже $188 млн цього тижня та 7.2 млрд грн у наступних тижнях. Загалом до кінця року залишається ще чотири аукціони, на яких Мінфін розміщуватиме гривневі папери щотижня, а наступного тижня ще й облігації в доларах США та євро.

Погляд ICU: Міністерство фінансів не докладало великих зусиль, щоб збільшити запозичення, зокрема не розміщувало резервні ОВДП. Цілком імовірно, що Мінфін розраховує зараз більше на міжнародну допомогу для покриття дефіциту бюджету, ніж на внутрішній ресурс. Імовірно, потреба наростити запозичення виникне в січні-лютому 2026 року, якщо міжнародної допомоги не вистачить для фінансування дефіциту на початку року. Однак, за повідомленням масмедіа, іноземні партнери працюють над тим, щоб змістити на початок року ту фінансову допомогу, яка вже затверджена на наступний рік.

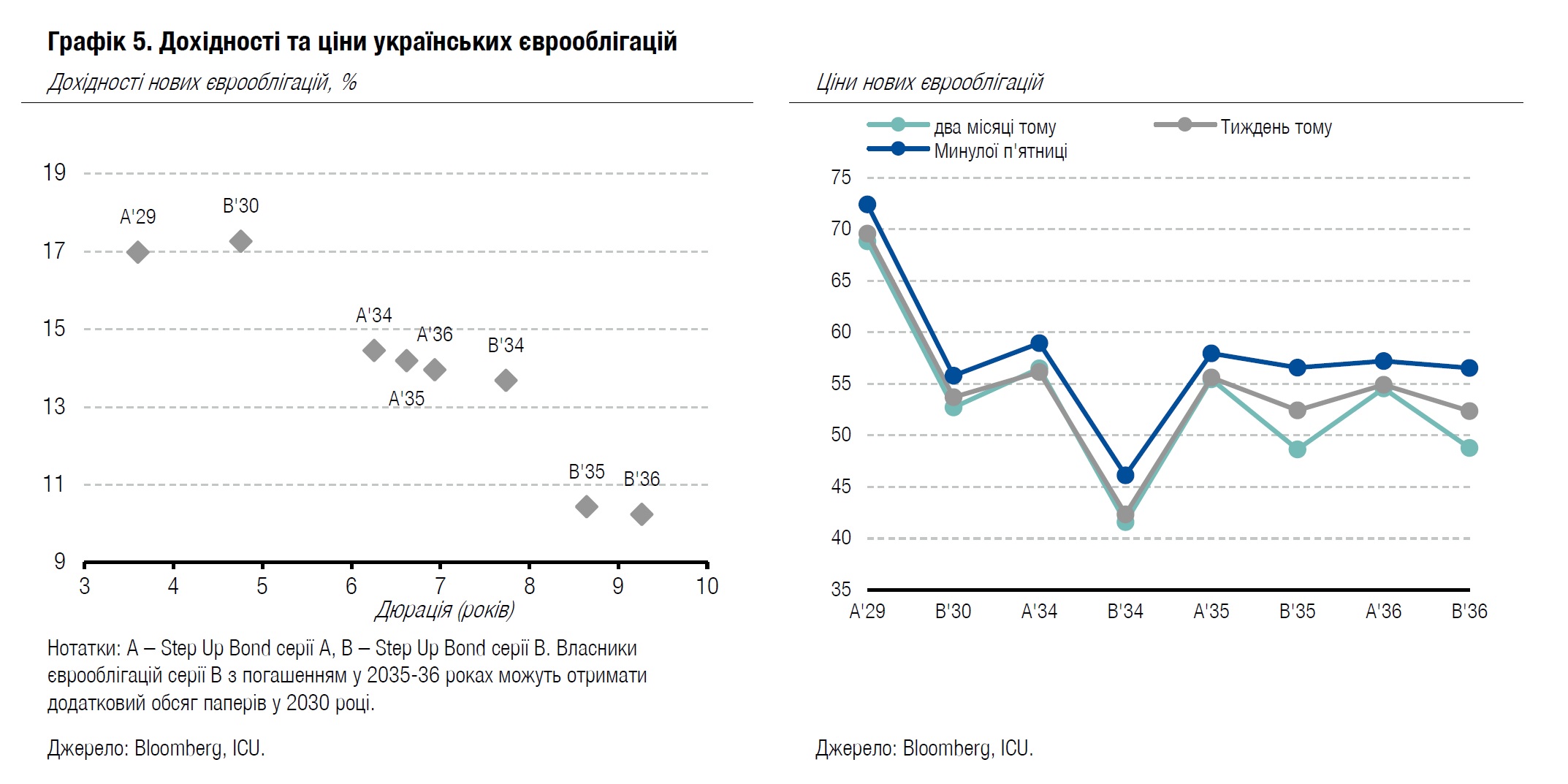

Розробка мирного плану підтримує ціни єврооблігацій

Активна робота над мирним планом щодо України суттєво підтримала оптимізм власників єврооблігацій.

Доопрацювання мирного плану у Швейцарії в попередні вихідні, яке дозволило відкоригувати найбільш не сприятливі для України пункти, було дуже позитивно сприйнято власниками єврооблігацій. Ціни українських зобов'язань ще в понеділок зросли на 3-5 відсотків порівняно з п'ятницею. Підтримка плану з боку України та її союзників протягом тижня також сприяла збереженню оптимізму, і загалом за тиждень ріст цін склав залежно від випуску від 4% до 8%. Додатковий сприятливий фактор – домовленість на рівні персоналу про початок нової чотирирічної програми МВФ.

Ціни ВВП-варантів також зросли в цей період часу, перевищивши минулої п'ятниці 93 центи за долар умовного номіналу. Однак тут ключовою новиною було відновлення переговорів про реструктуризацію цього інструменту.

Погляд ICU: Ми припускаєм, що оптимізм на ринку може знову виявитися передчасним, адже очікуємо, що реакція росії буде скоріш негативною, а умови не прийнятними для України та її союзників.

НБУ розширює коливання гривні

Наприкінці осені Національний банк ще більше розширив коливання курсу гривні порівняно з вереснем та жовтнем, на короткий час ослабивши гривню вище від січневих максимумів.

Минулий тиждень розпочався подальшим ослабленням курсу гривні, а котирування наприкінці понеділка досягали 42.5 грн/$. Уже з вівторка НБУ перейшов до поступового зміцнення гривні й досягнув у четвер рівня 42.2 грн/$. Таким чином, НБУ лише розширив діапазон коливань курсу гривні з 10 копійок у літні місяці та 20 копійок упродовж більшої частини осені до 30 копійок наприкінці листопада. За підсумками тижня офіційний курс гривні не змінився.

Водночас це коштувало НБУ досить дорого. Збільшення волатильності погіршило настрої на ринку, тож дефіцит валюти більше ніж подвоївся, і НБУ змушений був різко наростити інтервенції до $963 млн – це максимум із середини лютого, коли НБУ продав майже $1.2 млрд.

Погляд ICU: Національний банк ослабив гривню до нових історичних мінімумів, проте це було дуже короткостроково. Більш важливим було те, що НБУ показав свою готовність інколи значно розширювати діапазон коливань курсу, що й відбулося в ці два тижні. Історично в грудні завжди зростає попит на валюту й НБУ збільшує інтервенції, тож продаж валюти Нацбанком може ще збільшитися в останні місяці року. Ми не очікуємо суттєвого ослаблення курсу гривні найближчим часом.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини