Знервованість через війну на Близькому Сході зростає

Національний банк ослабив курс гривні до понад 44 грн/$, але знову зробив спробу приборкати девальваційний тренд. Річна інфляція прискорилася до 7.6% у лютому. Інвестори в гривневі ОВДП все більше фокусуються на довших інструментах. Наприкінці другого тижня війни на Близькому Сході перспективи її завершення залишаються вкрай невизначеними, і розпродажі в переважній більшості сегментів фінансових ринків посилювались. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Знервованість через війну на Близькому Сході зростає

Наприкінці другого тижня війни на Близькому Сході перспективи її завершення залишаються вкрай невизначеними, і розпродажі в переважній більшості сегментів фінансових ринків посилювались.

Незважаючи на завіряння Дональда Трампа і представників його адміністрації про близький кінець війни, Ормузька протока, одна з головних артерій світової торгівлі енергоносіями та іншими товарами, залишалася минулого тижня практично заблокованою, а низка торгових суден була атакована Іраном. Панічні настрої посилилися після інформації ЗМІ про можливе мінування протоки, а також заяви іранського керівництва про те, що протока повинна залишатись закритою. У результаті ціни на нафту зросли за тиждень на 11.3% до $103.1 за барель марки Brent.

Додатковим джерелом знервованості інвесторів стало посилення кризи на ринку приватного кредитування США, де останнім часом зростала кількість дефолтів і посилювався відплив капіталів. Це негативно позначилося в першу чергу на акціях фінансових компаній: цей сегмент індексу S&P 500 втратив у вартості найбільше за минулий тиждень, 3.4%. Водночас сектори енергетики й комунальних послуг були єдиними, що показали минулого тижня зростання, +2.1% і +0.4%. За тиждень S&P 500 втратив 1.6%, а Nasdaq 100 – 1.1%. Європейський Stoxx 600 знизився на 0.5%.

Дані звіту про споживчу інфляцію в США в лютому збіглися з очікуваннями, проте свідчили про її досі високий рівень порівняно з цільовими 2%: індекс споживчих цін виріс на 2.4% р/р, а його базова складова на 2.5%. Загроза прискорення росту цін через війну, а також перегляд оцінок зростання ВВП США у 4кв25 з 1.4% до 0.7% у річному вимірі, посилили страхи стагфляції. Як наслідок, дохідності десятирічних казначейських облігацій США зросли за минулий тиждень ще на 14 б.п. до 4.28%. Також зростали дохідності суверенних облігацій у Європі: десятирічних німецьких бундів на 12 б.п. до 2.98%, французьких облігацій на 16 б.п. до 3.67%, британських гілтів на 20 б.п. до 4.82%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, втратив за тиждень 1.1%. Водночас долар США продовжував укріплюватись: індекс DXY зріс за тиждень на 1.4% до 100.4 - найвищої позначки з травня минулого року. Ціни ж на золото знизилися на 3% до $5019 за унцію.

Погляд ICU: Саме посилення загрози стагфляції, яка поєднує високі рівні інфляції та слабке економічне зростання, підриває позиції таких традиційних «безпечних гаваней», як казначейські облігації США та інші суверенні облігації розвинутих країн. Головним фактором стагфляції є ціни на нафту, які можуть зростати тим вище, чим триваліше залишатиметься заблокованою Ормузька протока. У більш довгостроковому плані вже традиційні загрози для вартості облігацій через великі бюджетні дефіцити розвинутих країн зараз посилюються, адже зростає необхідність суттєво збільшувати оборонні витрати.

Золото наразі теж перестало працювати як «безпечна гавань» головним чином через посилення долара США й різке зростання попиту інвесторів на готівкові кошти. Утім, це явище найбільш імовірно є тимчасовим, і активи, пов’язані з золотом, можуть одними з перших відчути відновлення інтересу інвесторів, як тільки початковий шок від війни на ринках почне сходити нанівець.

Ринки державних облігацій

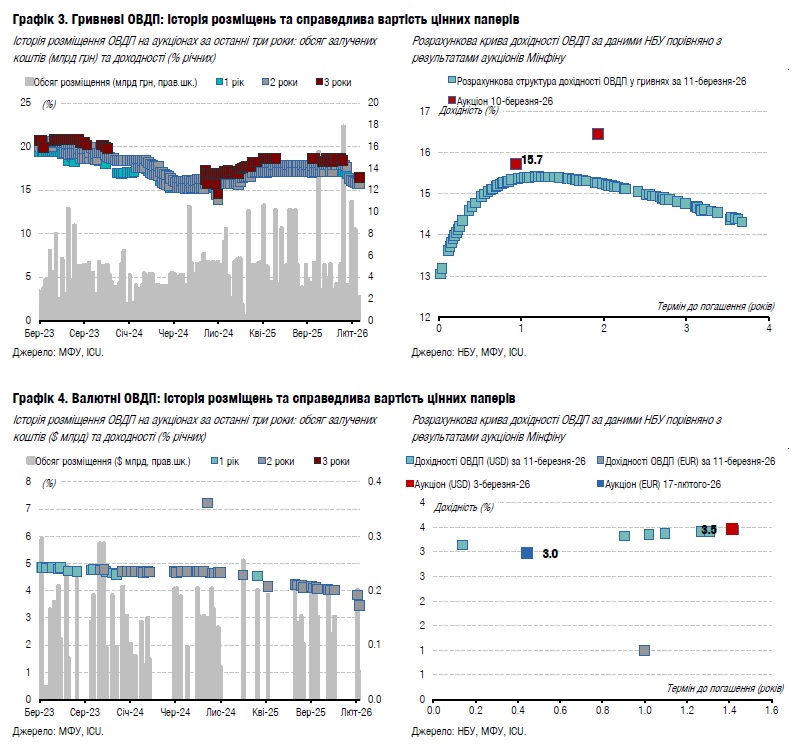

Фокус інвесторів на довших паперах

Інвестори в гривневі ОВДП все більше фокусуються на довших інструментах на тлі кількатижневого тренду зі зниження Мінфіном дохідностей на первинних аукціонах.

Минулого тижня фокус інвесторів був переважно на ОВДП з терміном погашення від року до двох. На ці інструменти припало 42% усіх угод на вторинному ринку. Ще 36% усіх торгів гривневими ОВДП було укладено з паперами з терміном обігу від двох до трьох років. Частка паперів із терміном погашення до року становила лише 17%. Це суттєво відрізняється від першого тижня березня, коли торги розподілялися майже рівномірно між цими трьома групами.

Найбільший обсяг угод було укладено з чотирма випусками ОВДП. Це облігації з погашенням наприкінці березня 2027 року (12%), у червні 2027 року (10%), у вересні 2028 року (19%) та березні 2029 року (8% у загальному обсязі торгів гривневими ОВДП).

Дохідності угод із гривневими інструментами на вторинному ринку далі знижувалися. Лише за минулий тиждень дохідності облігацій із погашенням у червні 2027 року та вересні 2028 року скоригувалися майже на 50 б.п., за останні чотири тижні – приблизно на 120 б.п., а з початку року – орієнтовно на 200 б.п. Варто зазначити, що поточна середньозважена дохідність паперів з погашенням у березні 2029 року щонайменше на 20 б.п. нижча, ніж дохідність ОВДП з погашенням у вересні 2028 року.

Погляд ICU: Поступові кроки Мінфіну на первинному ринку зі зниження дохідностей значно випереджали НБУ в його пом'якшенні монетарної політики. Вони суттєво вплинули на дохідності на вторинному ринку. Суттєво звужується премія за строковість, а крива дохідностей місцями навіть набуває інверсивності (коли дохідності паперів із довшими термінами обігу нижчі за дохідності інструментів із коротшими термінами обігу) через бажання інвесторів зафіксувати поточні рівні дохідності на довший строк. Попри те, що ми не очікуємо зміни облікової ставки на засіданні правління НБУ з монетарної політики цього тижня, Нацбанк може пом'якшити свою монетарну політику надалі протягом року. Тож Мінфін продовжуватиме стимулювати інвесторів до конкуренції на первинному ринку, а зниження дохідностей ОВДП може тривати й надалі, хоч і з меншою інтенсивністю.

Валютний ринок

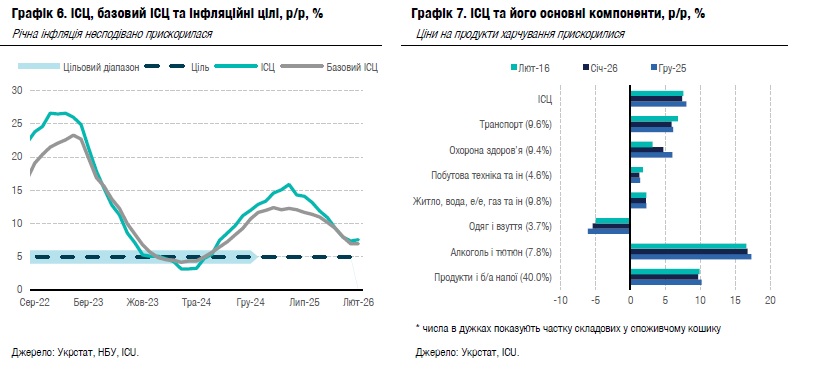

НБУ продовжує девальвувати гривню

Національний банк ослабив курс гривні до понад 44 грн/$ минулого тижня, але наприкінці тижня знову зробив спробу приборкати девальваційний тренд.

Загальний дефіцит валюти за чотири робочі дні зменшився порівняно з аналогічним періодом попереднього тижня лише на 6% до $594 млн. Чиста купівля валюти дещо зросла на міжбанківському ринку, але суттєво, на 36%, зменшилася в роздрібному сегменті. Однак обсяги торгів валютою за п'ятницю наразі не відомі.

Водночас Національний банк суттєво збільшив інтервенції. За тиждень він продав понад $1 млрд, і, за нашими підрахунками, приблизно третину – в останній день тижня.

У четвер НБУ зафіксував найбільшу вартість американської валюти: офіційний курс гривні до долара США на п'ятницю було встановлено на рівні 44.16 грн/$. Водночас на міжбанківському ринку котирування досягали в четвер 44.3 грн/$. На сьогодні офіційний курс гривні встановлено на рівні 44.14 грн/$, тож за тиждень гривня послабшала на 0.9%, а з початку року вже на 4.2%.

Погляд ICU: Ослаблення гривні позитивно відображатиметься на конвертації валюти від міжнародної допомоги, однак навряд чи НБУ ставить собі за мету суттєво девальвувати гривню цього року понад поточний рівень. Тож ми очікуємо, що НБУ намагатиметься повністю приборкати надмірні дисбаланси на валютному ринку та повернути цього тижня курс принаймні до рівня, меншого за 44 грн/$.

Макроекономіка

Річна інфляція несподівано прискорилася

Річна інфляція прискорилася до 7.6% у лютому порівно із 7.4% в січні.

Зростання річного індексу споживчих цін переважно було обумовлено прискоренням цін на продукти харчування до 9.7% у лютому порівняно з 9.5% місяцем раніше. У межах цієї складової споживчого кошика найбільше прискорилися ціни на овочі та фрукти. Інші найпомітніші зміни цінової динаміки – це значне прискорення цін на послуги зв’язку (адже мобільні оператори перекладають на споживачів вищу вартість електогенеруючого обладнання) та певне прискорення цін на пальне (що розпочалося ще до розгортання війни в Ірані). Ціни на готелі та ресторани, що є вкрай чутливими до зростання витрат на персонал, продовжували дещо сповільнюватися в лютому.

Погляд ICU: Прискорення інфляції в лютому стало негативним сюрпризом: ми очікували певного сповільнення річних цін. Ключове пояснення таких розбіжностей – не типове для лютого стрімке зростання цін на овочі та фрукти. Ми очікуємо, що нисхідний інфляційний тренд відновиться в березні переважно завдяки стабільним цінам на продукти харчування. Різке зростання цін на пальне через війну в Ірані, безперечно, є негативним фактором для інфляції через серію первинних та вторинних ефектів. Воно додає ризиків для нашого прогнозу інфляції наприкінці року на рівні 6.3%. Однак баланс інших проінфляційних та дезінфляційних факторів загалом відповідає нашим очікуванням. Із урахуванням високої невизначеності тривалості дефіциту нафти та масштабу його впливу на ціни на пальне, ми очікуємо, що НБУ не змінить облікову ставку цього тижня. Усе ж ми очікуємо, що в разі відновлення повноцінної пропозиції нафти й нормалізації цін на пальне, НБУ може знову знизити ставку на 50 б.п. у 2кв26.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини