Катерина Рожкова: «Проблемні позичальники купили квиток на Місяць в один кінець»

Заступник голови Нацбанку Катерина Рожкова в ході Ukrainian Financial Forum, що був організований ICU, в п'ятницю розповіла про те, як банки повинні вирішувати проблему токсичних необслуговуваних кредитів (NPL) і яким чином НБУ намагається їм в цьому допомогти. FinClub публікує деталі її плану.

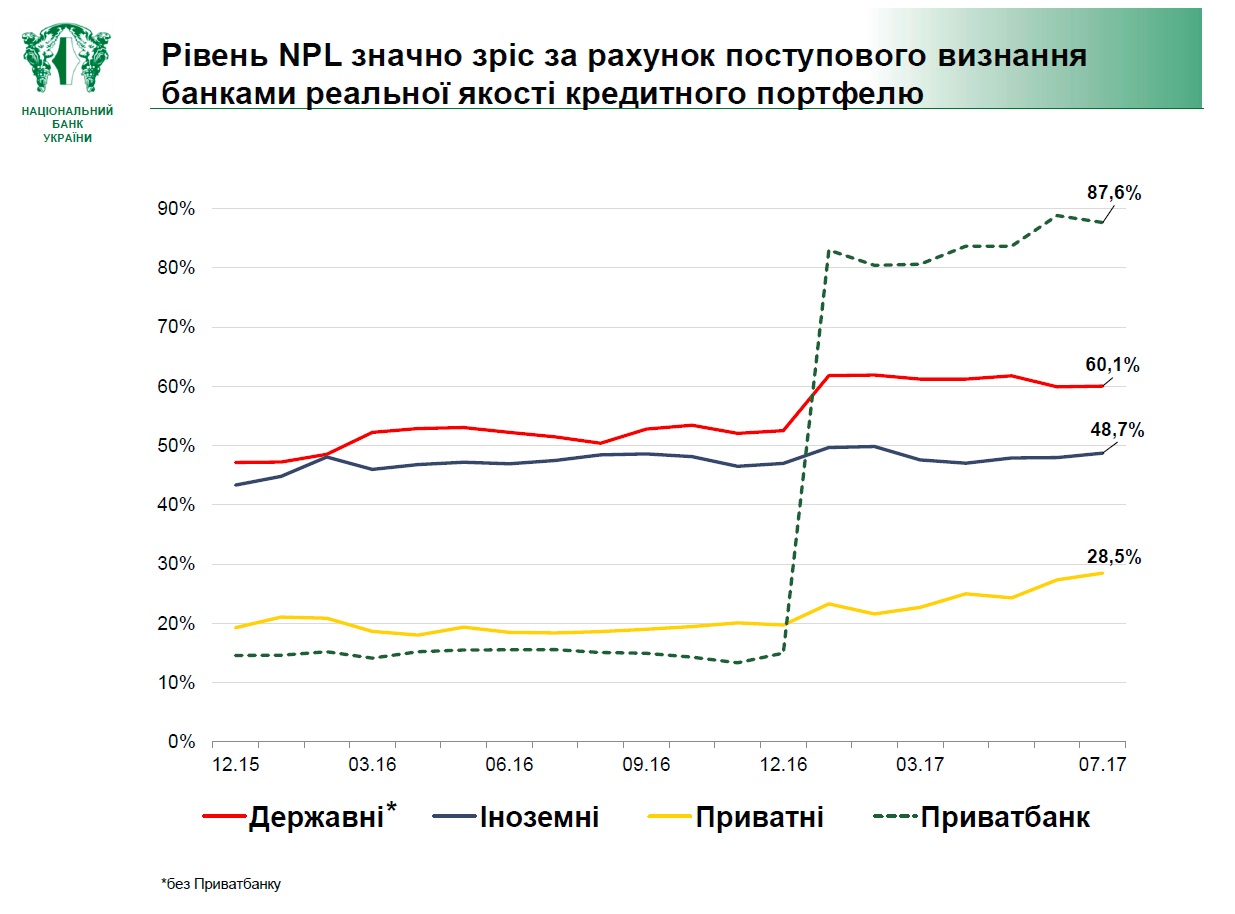

Про проблему NPL

Нацбанк не тільки «переймається і турбується», ми ініціюємо створення інструментів, щоб цю проблему вирішити. Від НБУ я б запропонувала сконцентруватися на NPL в корпоративному портфелі, тому що якість кредитів фізичних осіб в системі, незважаючи на кризові явища, все одно продовжує бути відносно хорошою. А всі проблеми в портфелі фізосіб зосереджені у валютних кредитах, в тому числі у валютній іпотеці.

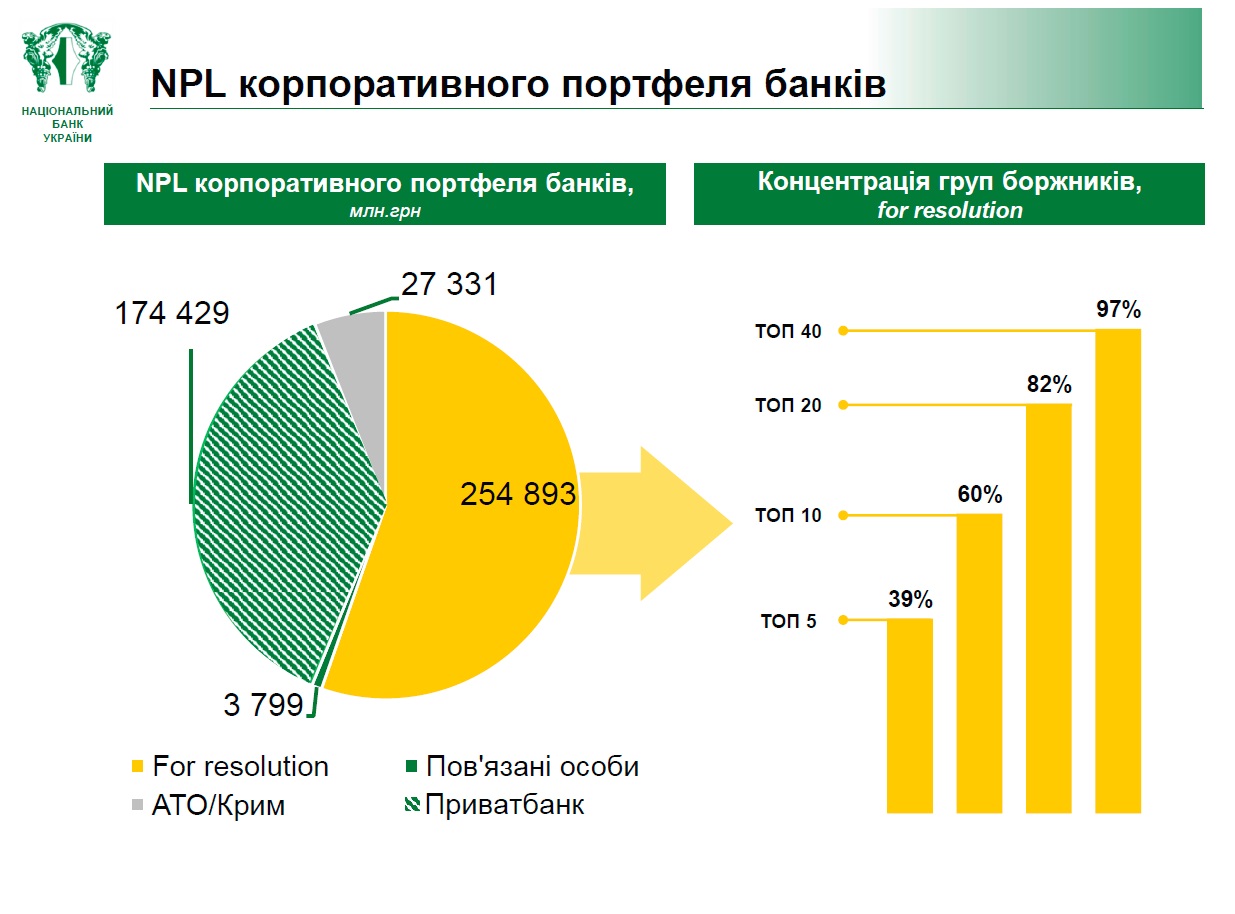

На слайді видно корпоративний портфель «живих» банків. Якщо подивитися на його структуру, то значну частку займає проблемний портфель ПриватБанку. Він не підпадає під жодну з нормальних резолюцій, які прийняті в нормальних країнах, і тому ми його виділяємо окремо. Значна частина – 27 млрд грн – це NPL за кредитами в АТО і Криму. Незначна сума NPL – 3,8 млрд грн – на компаніях, пов'язаних з акціонерами банків.

NPL на 255 млрд грн – кредити, видані 40 групам компаній. Їхня заборгованість становить 97% від усіх цих кредитів. Це все працюючі компанії. Це великі групи, які мають заборгованість у великій кількості «живих» банків, а також заборгованість перед ФГВФО.

Читайте: Украинцев переведут в режим накопления

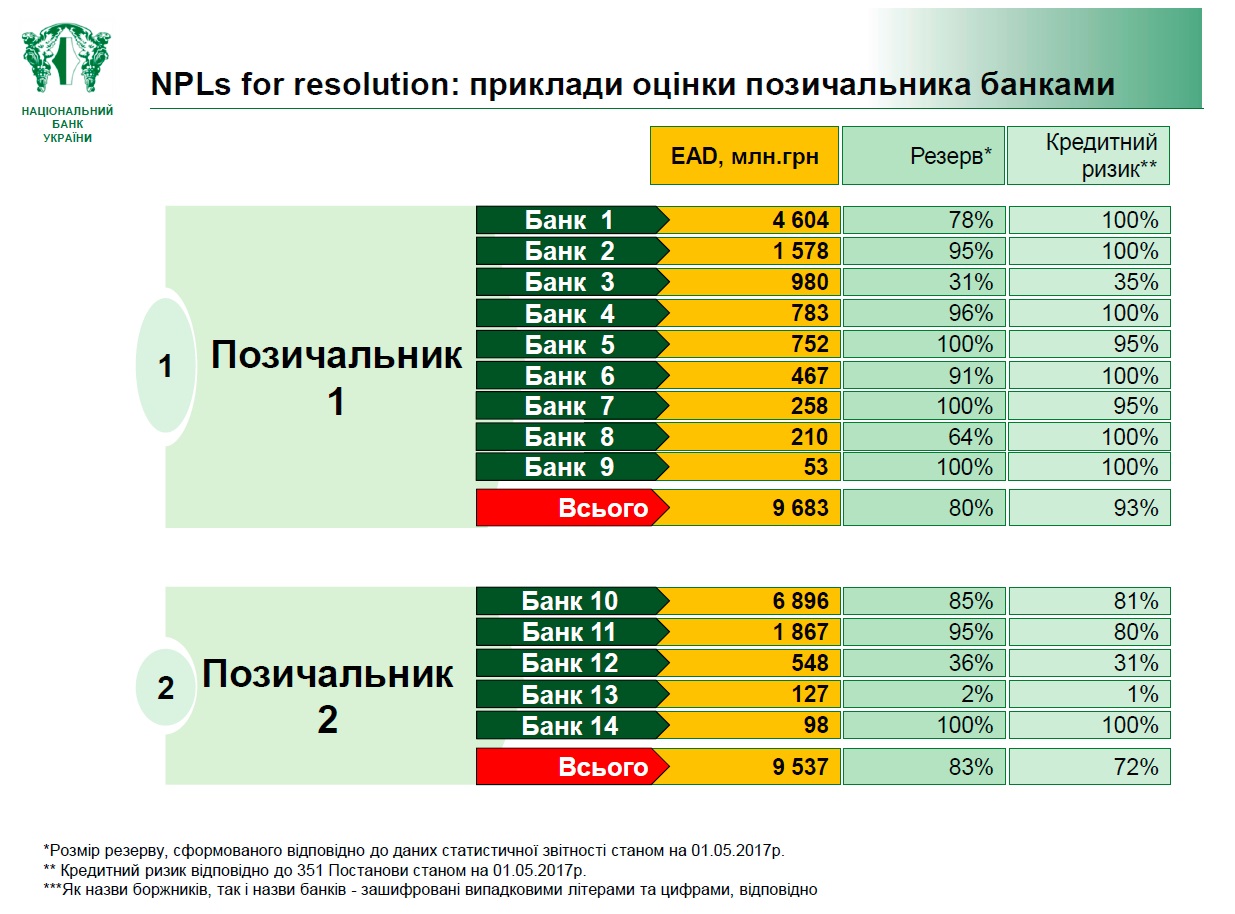

В чому проблема? Приклад. Один позичальник. Заборгованість в дев'яти банках, під 10 млрд грн. Кредитний ризик більшість банків відобразили майже на 100%. Є тільки один банк, у якого кредитний ризик нижче. Гадаю, що цей банк має гарну заставу. Але це ніяк не впливає на фінансовий стан цієї групи позичальників і на ті заходи, які банки мають вживати.

Проблема дійсно жахлива, але для того щоб розуміти, як її вирішувати, потрібно розібратися в причинах. Одна з головних причин, дуже сумна, – це те, що у нас досі немає якісного захисту прав кредиторів. Законопроект розроблений давно. Це не панацея, але це те, що наш парламент повинен прийняти. Тому що без вирішення цієї проблеми позичальники намагатимуться петляти між банками, як між краплями. Там, де у банку є важіль у вигляді гарної застави, ЦМК (цілісно-майновий комплекс. – FinClub), вони роблять вигляд, що обслуговують цей борг. За усіма іншими вони просто ігнорують свою заборгованість, йдуть до судів, визнають кредитні договори недійсними, відсуджують дрібні застави. У чому проблему бачимо ми?

Читайте: Размер имеет значение: какой бюджет-2018 предлагают стране

З цих 40 груп позичальників велика частина – це реально життєздатні компанії. І сьогодні це не тільки проблема банків, які, маючи таку заборгованість NPL, не готові далі кредитувати. Хоча на сьогодні всі умови для відновлення кредитування є. Проблема в тому, що ці життєздатні позичальники теж не можуть відновити свою діяльність. Тому що очевидно, що криза позначилася й на них. Але отримати якийсь додатковий оборотний капітал вони не можуть, маючи такі NPL. Виходить, що і банки, і позичальники зайшли в патову ситуацію. Тому нас, як Національний банк, турбує ситуація з банками, тому що жоден нормальний акціонер банку не готовий довносити і довносити капітал. І нас водночас лякає ситуація з цими позичальниками, оскільки ті, які життєздатні, ті, які можуть відновити свою активність і тим самим сприяти зростанню економіки, її відновленню, не мають варіантів отримати додатковий ресурс.

Про створення компаній з управління проблемними активами

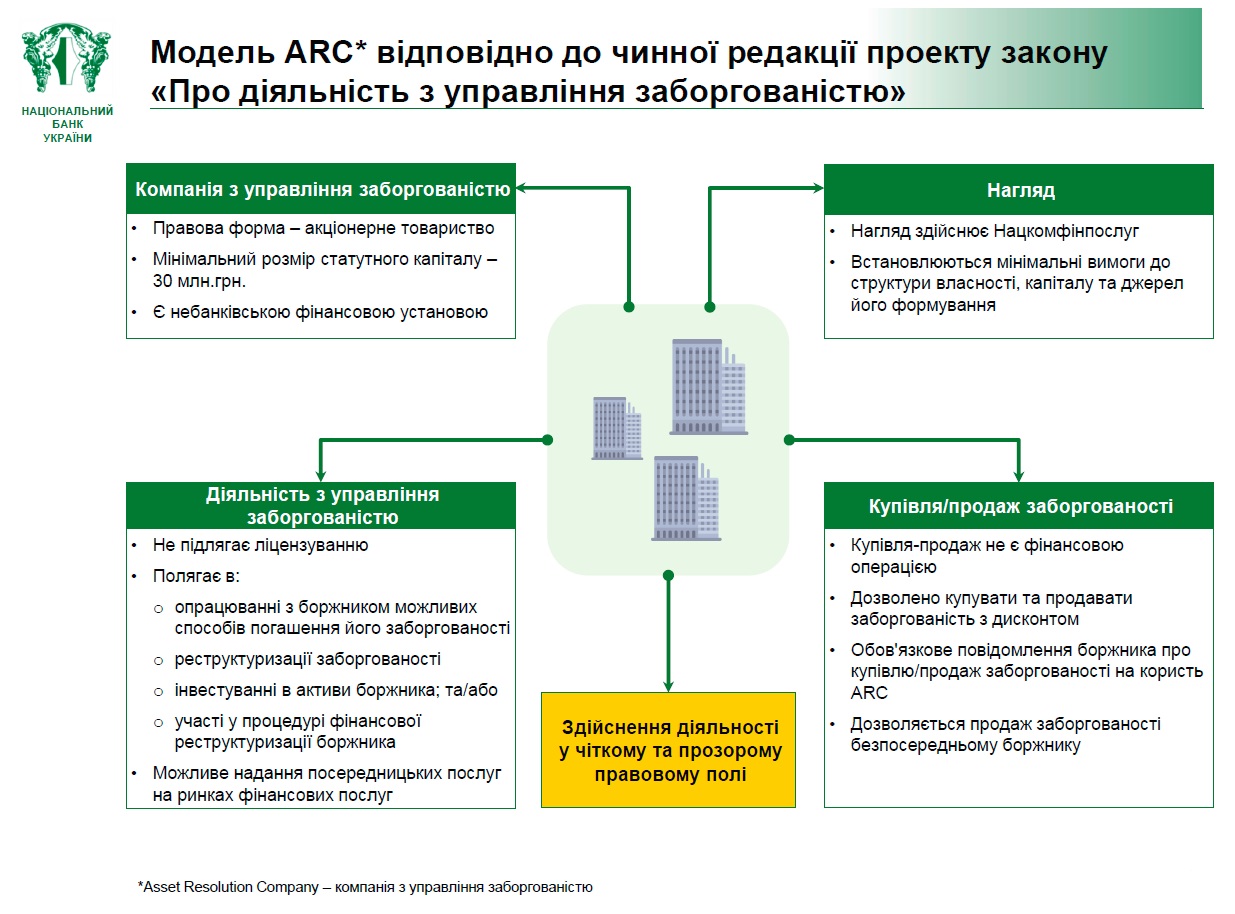

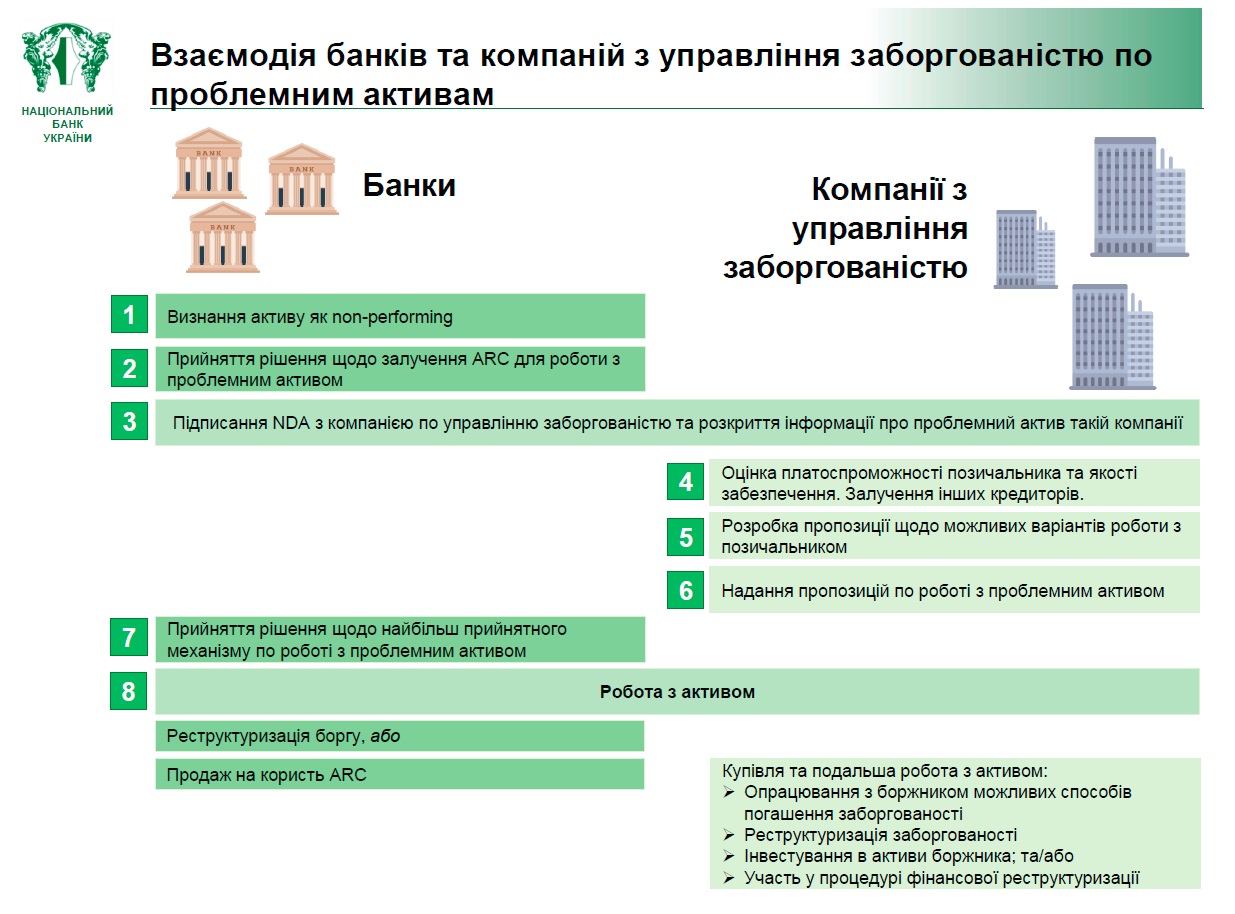

Енгін (голова наглядової ради ПриватБанку Енгін Акчакоча. – FinClub) говорив про законопроект, який ми підготували спільно і який повинен врегулювати роботу компаній з управління проблемними активами.

Що дасть законопроект? Багато банків створюють власні компанії, вивантажують їм погані активи, щоб займатися workout, не відволікати персонал. Хтось використовує аутсорсинг, особливо на ринку кредитів фізичних осіб. Що дає цей законопроект? Я вважаю його нешкідливим і сподіваюся, що його все-таки приймуть. Ми спростили створення цієї компанії. Не треба буде величезної кількості ліцензій. Ми апріорі закладаємо, що ця компанія може працювати з активами, може їх купувати, навіть якщо вони валютні, надавати консультаційні послуги. Це ще одна платформа. Сьогодні у банків є можливість продавати й купувати. І багато банків самі йдуть на дисконтну реструктуризацію або дисконтний продаж.

Про глухий кут позичальників

ФГВФО продає права вимоги за кредитами. Якщо третя особа їх купує, то це «квиток на війну». Тому що це суди, і не факт, що поки ти будеш судитися, застава залишиться на місці, і що потім з нею робити тощо. Це колосальний тиск, в тому числі й на ФГВФО.

Але якщо проблемні позичальники вважають, що у них все гаразд, то вони собі купили квиток на Місяць в один кінець. Вже є прецеденти. Нещодавно прийшов до нас один колишній позичальник, який сарбітражував між банками: з одним банком питання вирішив, з усіма іншими пішов у глибокий дефолт, застав там немає, тому вони його борги фактично повинні списати. Але бізнес у нього залишився. Потім приходить до Національного банку і каже: «Послухайте, ну так вийшло. Що ж мені тепер робити? Мені ж треба відновлювати свою репутацію. У мене ж залишився бізнес. Мені потрібна «оборотка». Що ви можете мені порадити?». Відповідь: «Нічого».

Майбутнього немає. Кредитний реєстр, який НБУ має запустити в жовтні в надії на те, що буде ухвалено закон і доступ до цього реєстру матиме весь ринок. І там усі ці позичальники знайдуть своє почесне місце в окремому блек-листі. І я просто впевнена, що жоден нормальний банк, а залишилися, вижили тільки нормальні банки, з ними працювати не стане. Репутаційні питання стосуються не тільки банків та їхніх власників, вони також стосуються й бізнесу, особливо в тому випадку, якщо власники бізнесів володіють банками. У них вже серйозно зіпсована репутація. Ми вмовляємо, ми кличемо, ми хочемо справедливості, у нас є важелі впливу на позичальників. У нас є чіткий план, як змусити позичальників йти на діалог і реструктуризацію. Інша проблема – податкові питання, які не вирішені, що ускладнює реструктуризацію.

Про способи реструктуризації

У банку є три опції: реструктуризувати, продати або списати. Приклад «Мрії»: все погано, але шлях знайдено. Не найідеальніший, але він знайдений, щоб зберегти бізнес. Ми сьогодні повинні дати ринку інструментарій, платформу, на якій може проходити якісний професійний діалог між банками і позичальниками. Якщо компанія життєздатна, але в сьогоднішній ситуації вона не може погасити кредит ні за рік, ні за два, можливо, це має бути дисконтна реструктуризація, але вона повинна бути однакова для всіх учасників, для всіх дев'яти банків. А не так, що з одним я піду судитися, з іншим я зроблю рішення, що кредитний договір недійсний, а третьому, у якого в заставі ЦВК, буду продовжувати платити відсотки і сподіватися, що якось та вийде.

Законна реструктуризація – це опція, нормальна і для банку, і для клієнта. Чому сьогодні з цим важко? Тому що є недовіра: клієнт не довіряє банкам, банки не довіряють один одному. У нас так і не запустилося консорціумне кредитування, може, хоча б консорціумний воркаут створиться. Можна дисконтувати, можна конвертувати в капітал з правом зворотного викупу потім, врешті можна продати із залученням інвестора. Банк може порахувати грошовий потік за поточною вартістю, за 50%, 70% або навіть 30% ціни, або через 25 років повну вартість. Кожен банкір зможе собі відповісти, яка опція йому вигідніша. Щоб це все працювало і ми вийшли з патової ситуації, потрібно дати інструменти, дати майданчик, внести зміни до податкового законодавства, тому що сьогодні будь-яка дисконтна реструктуризація приймається так, що банк повинен заплатити податок і позичальник повинен заплатити податок. Але коли у нього збитки і негативний грошовий потік, він не може заплатити податок. Так не можна, інакше сьогодні ми поховаємо банки і весь бізнес в країні.

Ми почали діалог з Мінфіном і податковою, ми просимо їх переглянути законодавчі норми, підготувати податкові роз'яснення. І дати можливість бізнесу і банкам домовитися. Ми закликаємо всіх інвестиційних банкірів, аналітиків: «Хлопці, станьте третьою стороною. Станьте арбітрами в цій розмові. Щоб не було недовіри, щоб банки і позичальники не переживали, що хтось когось обов'язково, за доброю українською традицією, «кине» в останній момент». Це не просто питання очищення балансу, це питання майбутнього розвитку економіки.

Чому не спрацював закон «Про фінансову реструктуризацію»

На жаль, сьогодні немає широкої практики реструктуризацій за законом «Про фінансову реструктуризацію». Хоча він передбачає певний податковий комфорт для позичальників та банків. В чому проблема? Немає незалежної думки. Органи ухвалення рішень, які були збудовані відповідно до закону, на жаль, не є незалежними. Тому багато банків туди просто не йдуть. І багато позичальників не йдуть. І це проблема, з якою зробити нічого не можна. Просто так він не запрацює. Деякі банки, маючи одного позичальника, у якого кредит тільки перед цим банком, йдуть на фінреструктурізацію, оскільки це дає їм податкову пільгу.

Але позичальники, яких я показувала на слайді, не підуть, оскільки немає незалежної професійної оцінки. Треба створити інфраструктуру компаній, які будуть абсолютно незалежні. Зараз в цих органах є представники банків. Ми не можемо говорити, що там абсолютно все прозоро. IFC та EBRD підтримують, якщо там будуть ще МФО, які не тільки забезпечать якісне корпоративне управління, незалежну оцінку та прозорість, вони можуть залучити інвесторів. На ці 255 млрд NPL в працюючих банках покупців немає, тому це все або помре, і від цього всім буде погано, або його потрібно оживляти. Я за те, щоб оживляти.

Про бед-банк

Бед-банк використовуватиме ті ж методи реструктуризації, які ми вже назвали: або реструктуризація, або залучення інвестицій, або продаж, або списання, або до Фонду. У нас в 2009 році створено так званий бед-банк на базі Родовід Банку. Державний. Ним став володіти Мінфін. Їм «вивантажили» ряд активів, з якими потрібно було щось робити. Сім років інтенсивної роботи бед-банку – нічого не те що не продано, нічого навіть нікуди не виставлялося.

Судових справ з блокування активів дуже багато, і ми в 2016 році спільно з Мінфіном говоримо: «Активи лежать мертвим вантажем. Нічого не продається. Головне ніхто навіть не робить спроб їх продати або реструктуризувати. При цьому банк вимагає кошти на утримання». Фонд гарантування зразка 2009 року займався тільки виплатами, а тимчасовою адміністрацією і ліквідацією банків займався Нацбанк. І тоді з'явилася ідея створити бед-банк. У 2016 році у Фонді вже є все: і структура, і кращі практики, і абсолютно приголомшливі консультанти. Фонд по суті є бед-банком. І ми говоримо: «Давайте туди ще й Родовід відправимо». Власник – Мінфін – ухвалює рішення про те, щоб банк пішов до Фонду.

А тепер увага: ми відправляємо цей банк до Фонду, і раптом колишній власник Родовід Банку, за часів якого банк став неплатоспроможним, блокує рішення про ліквідацію. І зараз Фонд не може ліквідувати Родовід. Тому що рішення заблоковане в судах. Де логіка? Нам не вірять, але у нас можливо все.

Як НБУ продаватиме проблемні активи

«Республіка» проторгувалася і ніхто не купив. Це наша застава. На жаль, такого обсягу NPL ми не бачили ніколи, тому в нас різні пілоти. Ми використовували з Фондом різні методики визначення ціни. Щоб не витрачати час і не подовжувати процес, Фонд запропонував виставляти всі активи за балансовою вартістю і торгувати вниз доти, доки їх не куплять. Ціну повинен визначити ринок. Головне, щоб пропускної здатності вистачило у «ProZorro.Продажі» і Фонду.

Як змусити держбанки продавати активи

У «Приваті» нема що продавати. Давайте ми його залишимо за дужками. Його можна комусь подарувати з доплатою. У держбанків є власник – Мінфін. Управління банками – це його відповідальність. На жаль, на сьогодні в Ощадбанку та Укрексімбанку немає наглядових рад. Це означає, що в цих банках геть відсутнє корпоративне управління. Законопроект щодо держбанків є, нас багато хто підтримує, щоб його ухвалили і нарешті було обрано високопрофесійні наглядові ради в цих банках. І вони повинні приймати рішення, як працювати з поганими активами. Поки цього не станеться, напевно, ні «Ощад», ні «Ексім» нічого не виставлятимуть. В Укргазбанку є наглядова рада. І в нього рівень NPL найнижчий, а якість портфеля досить гарна. Проблема решти держбанків – це проблема корпоративного управління, проблема того, як власник ставить завдання і як воно реалізується.

Подписывайтесь на финансовые новости FinClub в Viber, Twitter и Facebook.

Релізи

ТОП-новини