Нацбанк роздав банкам домашнє завдання

НБУ оприлюднив узагальнені результати стрес-тестування та оцінки якості активів банків. Незважаючи на те що банківська система є докапіталізованою та фінансово стійкою – загальна потреба банків у поточному році становить всього 6,1 млрд грн, Нацбанк рекомендує банкам провести ревізію своїх активів на випадок початку нової глибокої кризи

Глобальна ревізія

Нацбанк залишився задоволеним результатами першої щорічної оцінки стійкості банків. «Банківський сектор є достатньо капіталізованим і фінансово стійким, а банки в цілому коректно відображають якість власних активів», – заявила перший заступник голови НБУ Катерина Рожкова.

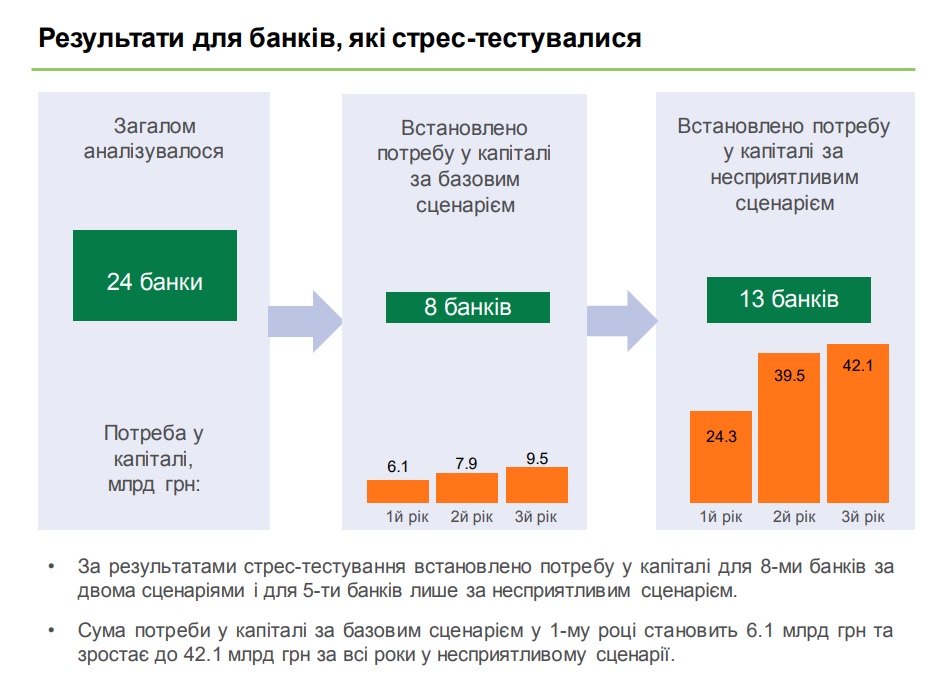

Оцінка стійкості банків складалася зі стрес-тестування 24 найбільших банків і оцінки якості активів та прийнятності забезпечення у решти 56 банків. Не оцінювалися активи БМ Банку, який здає ліцензію, Укрсоцбанку, який приєднується до Альфа-Банку, і банку «Розрахунковий центр», який займається грошовими розрахунками на фондовому ринку. «Він ніколи не займався класичною банківською діяльністю», – підкреслила Катерина Рожкова.

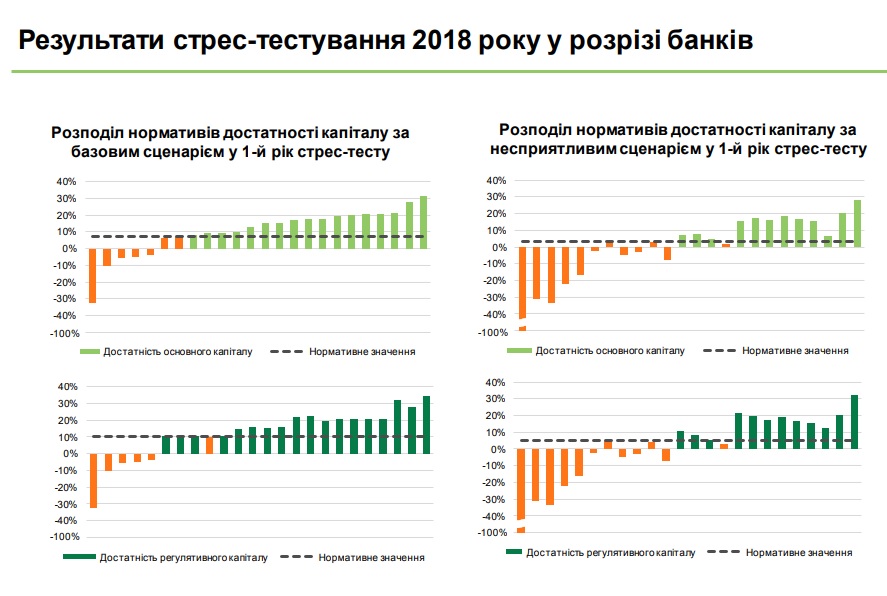

Під час стрес-тестування найбільших банків оцінювався стан активів банків за двома сценаріями: базовим та негативним. Базовий сценарій передбачає зростання реального ВВП у 2018 році на 3,4% (в 2020-му – на 2,9%), номінального ВВП – на 15,7% (9%) та інфляцію – 8,9% (5%). Ці макроіндикатори близькі до їх поточних значень, тому підсумки стрес-тестування є обов'язковими до виконання – банки з дефіцитом капіталу повинні наростити його.

Негативний сценарій моделює наслідки для банків від раптової рецесії та обвалу курсу. Цей сценарій передбачає зниження реального ВВП на 3,3% у 2018 році та зростання всього на 1% в 2020-му, а також девальвацію гривні в поточному році на 23,1%. Економісти називають цей варіант стрес-тесту надто песимістичним. «Це скоріше перебільшений варіант. У 2018 році негативний сценарій можливий лише в частині обмінного курсу. Наприклад, в разі негативних сигналів від МВФ і міжнародних рейтингових агентств, та й навряд чи в такому розмірі», – пояснює FinClub керівник департаменту аналітики ІК Concorde Capital Олександр Паращій.

Оцінка якості активів показала, що п'ять з 56 невеликих банків потребували капіталу на 1 січня 2018-го. «Однак три з них до моменту завершення діагностики були вже достатньо капіталізовані. Ще два банки подали програми капіталізації, які мають бути виконані до кінця року», – сказала Катерина Рожкова. Сумарно за результатами оцінки якості активів і стрес-тестування за базовим сценарієм виявлена потреба восьми банків у капіталі на 6,1 млрд грн, які треба внести до капіталу до кінця 2018 року.

Негативний сценарій може призвести до гіршого результату. «За несприятливим сценарієм ще п'ять банків вимагають капіталізації, а загальна потреба в капіталі 13 банків становить 42,1 млрд грн. Для покриття потреби в капіталі за несприятливим сценарієм банки повинні розробити і виконати плани реструктуризації до кінця 2019 року», – пояснила Катерина Рожкова. Звіти з оцінки кожного банку будуть опубліковані до кінця року.

У Нацбанку уточнили, що оскільки у банків із західним капіталом гарна якість активів, вони не потребують докапіталізації за жодним із сценаріїв. Два банки з російським державним капіталом потребували докапіталізації навіть за базовим сценарієм. «Але вони вже завершили цей процес», – уточнила Катерина Рожкова. Станом на 1 вересня у двох російських банків у структурі капіталу значилися незареєстровані внески до статутного капіталу: у Сбербанку (8,3 млрд грн) і ВТБ Банку (2,28 млрд грн). При цьому всім трьом банкам, включаючи Промінвестбанк, потрібна реструктуризація за негативним сценарієм.

Усім чотирьом держбанкам – ПриватБанку, Ощадбанку, Укрексімбанку, Укргазбанку – не потрібна докапіталізація за базового сценарію. Але негативний сценарій може вдарити по капіталу половини з них. «Два державні банки вимагають плани реструктуризації, які б поліпшили структуру балансів та структуру доходів цих банків, і сума, яку ми бачимо за негативного сценарію на два банки, – це 17 млрд грн», – підкреслила вона.

Робота над помилками

Банки, яким потрібна докапіталізація за базовим сценарієм, повинні внести гроші до капіталу до кінця року. Оскільки з восьми банків два великих банки з російським держкапіталом і три невеликих установи вже завершили докапіталізацію, недокапіталізованими залишаються один великий і два невеликі банки.

Станом на 1 вересня один великий банк (Банк Кредит Дніпро), що проходив стрес-тестування, і один невеликий банк (Місто-Банк), що проходив оцінку активів, показали падіння адекватності регулятивного капіталу нижче за мінімальний рівень у 10%. «Банк оперативно розробив і подав до НБУ «План заходів щодо усунення порушень економічних нормативів», який передбачає чіткі терміни усунення невідповідностей і графік капіталізації до кінця року. На даний час проводяться робочі консультації з його доопрацювання та узгодження регулятором. Банк Кредит Дніпро працює в рамках індивідуального Плану заходів щодо усунення порушень економічних нормативів до 1 січня 2019 року, погодженого з НБУ в квітні 2016 року», – повідомили FinClub в прес-службі Банку Кредит Дніпро.

Що стосується негативного сценарію, за яким потреба в докапіталізації 13 банків у 2018-2020 роках становить 42,1 млрд грн, у тому числі 17 млрд грн для двох держбанків, то він не висуває вимоги термінового внесення до капіталу «живих» грошей. «Цим банкам потрібно подати плани реструктуризації активів та виконати їх до кінця 2019 року», – сказала Катерина Рожкова.

Але навіть якщо ці плани не будуть виконані до кінця 2019-го, ніяких санкцій до банків застосовуватися не буде. «Наступного року ми будемо проводити новий стрес-тест за даними звітності на 1 січня 2019-го, тому ситуація може змінитися», – пояснила Катерина Рожкова. Банки можуть наростити якісний кредитний портфель, який поліпшить загальний стан портфеля, вони змінять структуру доходів, збільшать прибуток тощо. Усе це в цілому може привести до зниження потреби в капіталі в разі початку кризи. Фактично негативний стрес-тест – це лише спосіб виявити слабкі місця в бізнес-моделі банку та виправити їх, а не жорстка вимога до акціонерів примусово інвестувати в банк.

При цьому реструктуризація стосується не конкретних кредитів, а усіх активів банку. А ключових проблем у банків кілька. Перша – це високий рівень доларизації активів, процес реструктуризації яких просувається дуже повільно.

Друга проблема – це концентрація на окремих позичальниках або галузях. «У деяких банках ми бачили, що на 20% позичальників припадає 80% кредитного портфеля», – підкреслила Катерина Рожкова. З побоюванням НБУ дивиться також на концентрацію кредитного портфеля в декількох галузях економіки. Наступного року Нацбанк запустить галузевий аналіз кредитних портфелів банків, а також приділить пильну увагу банкам, які розвивають роздрібне кредитування.

Третя – великий обсяг стягнутого у проблемних позичальників майна. У деяких банках їх частка досягає 50% від активів банку. Лідером стягнення активів став ВТБ Банк.

Четверта проблема – довгі активи при коротких пасивах. Для вирішення цієї проблеми з 1 грудня стає обов'язковим новий норматив LCR, а з 2020 року – NSFR.

Шляхи вирішення

Способи реструктуризації кредитного портфеля відомі усім банкам. «Банки можуть домовлятися про реструктуризацію або продаж непрацюючих кредитів, стягувати застави, збільшувати кількість твердих застав за всіма кредитами, шукати більш надійних позичальників, щоб перекрити можливі збитки від наявної бази активів новими заробітками», – перераховує Олександр Паращій.

Фінансовий аналітик ІК ICU Михайло Демків пояснює, що «якщо в результаті домовленостей з позичальником ризиковість кредиту знижується, то пропорційно знижується необхідність у капіталі». «У такому випадку параметри кредиту повинні змінюватися на користь банку – має збільшуватися обсяг застав, порук, валюта кредиту змінюється на гривню, якщо позичальник, наприклад, не має валютної виручки», – говорить він.

На його думку, стягнення і реалізація застав в тих випадках, де іншим чином банку неможливо отримати назад свої гроші, також знижує потребу в докапіталізації, бо зменшується обсяг активів. Щоправда, як зазначили в НБУ, такий механізм працює тільки тоді, коли банку вдається реалізувати заставне майно. Інакше воно лягає «мертвим вантажем» до портфеля банку як непрофільний актив. «Утримання такого активу може обходитися у 15% річних. Навіщо банку такий актив?» – запитує Катерина Рожкова.

З опитаних банків своїм «рецептом» роботи з портфелем активів поділився ПУМБ. «За результатами проведеного стрес-тестування НБУ, ПУМБ не потрібна додаткова капіталізація за базовим сценарієм, та існуючого капіталу достатньо для дотримання необхідного рівня капіталу протягом наступних трьох років. При цьому ПУМБ провів усю необхідну реструктуризацію активів протягом січня-серпня 2018 року, щоб виконати вимоги в разі негативного сценарію розвитку економіки України. Ці заходи включають переважно збір та реструктуризацію проблемних кредитів, погашення дорогих довгострокових зобов'язань в іноземній валюті та нарощування високоприбуткових активів», – пояснив голова правління ПУМБ Сергій Черненко.

В Банку Кредит Дніпро розповіли, що банк «отримав рекомендації регулятора щодо зміни умов реструктуризації заборгованостей групи давніх проблемних позичальників з метою підвищення ефективності процесів погашення та реструктуризації проблемних боргів». «Банк виконав рекомендації НБУ і призупинив роботу з позичальниками в рамках існуючої моделі реструктуризації, сформувавши додатковий резерв під кредити, що розглядаються, до моменту узгодження нових умов врегулювання заборгованості», – пояснили в банку.

Схожі матеріали (за тегом)

Релізи

ТОП-новини