Ставка на населення

2017 рік має стати роком буму споживчого кредитування. Для цього є всі передумови: зростання доходів населення, відкладений попит, здешевлення кредитів. Україна має великий потенціал для зростання – закредитованність населення у нас одна з найнижчих в Європі. Але очікуване зростання в сегменті споживчого кредитування не зачепить іпотеку та автокредитування.

Населення врятує банки

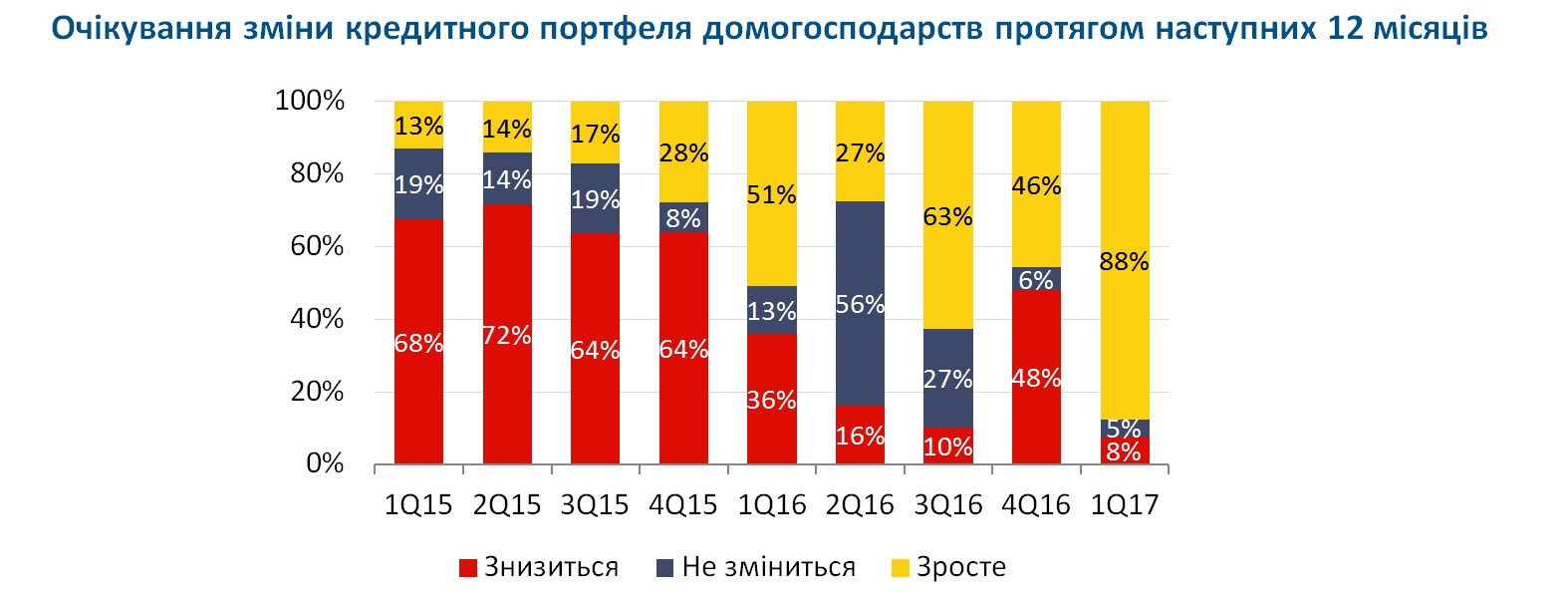

Роздрібне кредитування має стати локомотивом розвитку банківської системи. Такого висновку дійшли в Національному банку. Учора директор департаменту фінансової стабільності Нацбанку Віталій Ваврищук повідомив, що 88% банкірів очікують зростання кредитного портфеля домогосподарств протягом наступних 12 місяців. Відповідно до проведеного в I кварталі 2017 року дослідження, лише 8% банкірів очікують зниження роздрібного кредитного портфеля, а 5% вважають, що обсяг видачі нових кредитів буде ідентичним темпам погашення портфеля. 88% – це найоптимістичніші очікування за більш ніж два роки регулярних досліджень. Рік тому, в I кварталі 2016-го, приросту портфеля очікували 51% респондентів, а на початку 2015-го – всього 13%.

У НБУ підрахували, що в 2008 році співвідношення кредитів фізособам до ВВП становило 30%, а через вісім років показник впав до 7%. Це мізер порівняно з європейськими країнами. «Україна – аутсайдер в кредитуванні населення», – заявив Віталій Ваврищук. В єврозоні цей показник склав 51%, в Хорватії, Естонії, Польщі та Словаччині цей показник перевищує 30%, в Словенії, Латвії, Болгарії, Литві – 20%. Навіть в Росії цей рівень вище – 13%.

З 2008 року роздрібний кредитний портфель банків регулярно переглядався у більший бік через девальвацію гривні, але оскільки нові валютні кредити не видавалися, а старі погашалися, формально розмір кредитного портфеля не змінився: було 160,39 млрд грн на початку 2008-го – стало 159,87 млрд грн наприкінці квітня. 34% роздрібного кредитного портфеля припадало на кредити на нерухомість, 6% – автокредити, 58% – споживчі кредити, 2% – інше.

Курс на зростання

Зростання кредитування буде забезпечено зростанням доходів населення. «У наступні кілька років структурні реформи влади будуть спрямовані на те, щоб підняти рівень заробітних плат в економіці, а це значить, що спроможність населення брати кредити ростиме», – говорить керівник аналітичного відділу групи ICU Олександр Вальчишен. «Ми вже зараз відзначаємо збільшення середнього чека в споживчому кредитуванні», – говорить заступник голови правління ПУМБ Себастіан Рубаї. Він зазначив посилення конкуренції між банками за позичальників. «У найближчі 6-12 місяців ми побачимо боротьбу за ціну залучення клієнтів», – додав Себастіан Рубаї.

Серед інших чинників, які стимулюватимуть населення брати кредити, – відкладений попит на товари тривалого користування і зниження вартості фінансування. Банки вже готові видати кредит терміном до одного-двох років нижче 20% річних. Довгострокові кредити (автокредити, кредити на купівлю нерухомості), як і раніше, залишаються дорогими – вище 20%. «Іпотека не може існувати за ставок на рівні 20-25% річних», – вважає голова правління Укрсоцбанку Тамара Савощенко. Крім того, банкіри не поспішають їх видавати через відсутність «довгих» грошей.

Найближчим часом акцент учасники ринку робитимуть на беззаставному споживчому кредитуванні. «Хоча потенціал кредитування фізичних осіб високий, але поки відновлюється виключно сегмент споживчих і карткових кредитів», – аналізує Віталій Ваврищук. «Заставне кредитування ще чекає на свій "поїзд"», – погоджується Себастіан Рубаї.

За даними НБУ, нові кредити діляться на три складових: карткові кредити, які видаються банками – лідерами ринку і використовуються у розрахунках за товари та послуги, короткострокові кредити на поточні потреби (готівкою «до зарплати», на подорожі та дрібну техніку) і довгострокові кредити на поточні потреби (велика побутова техніка). «Сегмент споживчих кредитів буде рости – ми бачимо стабільний попит на них», – каже Тамара Савощенко.

При цьому Віталій Ваврищук попереджає, що роздрібні кредити не здатні запустити новий цикл зростання кредитного портфеля. Кредитування юросіб показало закредитованность бізнесу – позики юросіб складають зараз 35% кредитів. «Через слабкий розвиток інструментів фінансування бізнесу і високу частку валютних кредитів бізнес виглядає перекредитованим. «Потенціал кредитування фізосіб поступово відновлюється виключно в сегменті споживчих та карткових кредитів», – стверджує він.

Ложка дьогтю

Але є низка факторів, які гальмуватимуть апетити банкірів. «Ми бачимо зростання доходів населення, але наскільки цей цикл стійкий?» – запитує Себастіан Рубаї. «Відновленню ринку заважає спадок кредитного буму 2005-2008 років. Переважна більшість валютних іпотечних кредитів не обслуговується. Ми відзначаємо велику кількість позичальників, які в кризу не змогли зберегти свою кредитну історію», – розповідає Віталій Ваврищук.

Як правило, це українці, які залучали валютні кредити і після девальвації не змогли їх обслуговувати. Ще одна категорія позичальників, кредитні історії яких просто «загубилися», – позичальники, чиї кредити були продані факторинговим компаніям. «Ми вже готуємо зміни до законодавства, яке б зобов'язало всі фінансові компанії, що видають кредити, а також кредитні спілки вносити інформацію про позичальників у бюро кредитних історій. Зараз нам ці дані добровільно подають лише деякі компанії», – говорить голова правління Першого всеукраїнського бюро кредитних історій Антоніна Паламарчук.

Ще одне «гальмо» – мораторій на стягнення нерухомості, запроваджений у 2014 році. «Ми будемо піднімати питання з мораторієм. Інакше рухатися далі не можна», – вважає директор департаменту стягнення кредитів, член правління Укрсоцбанку Артур Атанов.

Подписывайтесь на финансовые новости FinClub в Viber, Twitter и Facebook.

Схожі матеріали (за тегом)

Релізи

ТОП-новини