Віталій Ваврищук: «Банки мають бути готові до кризи постійно»

Національний банк почав перейматися ліквідністю банків і їх здатністю виживати в кризових ситуаціях. Про те, як навчити банки витримувати «набіги» вкладників, і як зміняться вимоги до капіталізації банків журналісту FinClub В'ячеславу Садовничому розповів директор департаменту фінансової стабільності Нацбанку Віталій Ваврищук.

– Виконання нормативу LCR має забезпечити банки ліквідністю на випадок кризової ситуації. Впровадження цього нормативу фактично першим з Базель III – це сигнал ринку, що Нацбанк очікує швидкого початку нової кризи, і тому банкам необхідно готуватися до неї заздалегідь, щоб витримати bank run?

– Це не так. Члени Базельського комітету почали розробляти норматив відразу ж після кризи 2008 року. Вони усвідомили, що необхідно думати про негативні сценарії завчасно. Я вважаю, що один з найважливіших результатів кризи 2008-го – це розуміння регуляторами на національному та міжнародному рівнях того, що банки мають бути готові до кризи постійно, незалежно від макроекономічних прогнозів на найближчі три-п'ять років. І більшість нових регуляцій Базельського комітету, особливо тих, що стосуються нормативів ліквідності, якраз базуються на концепції «бути готовим до кризи в будь-який момент». Тому методологія розрахунку LCR була розроблена в період, коли світова економіка відновлювалася, і на горизонті не було якихось серйозних проблем.

– Після кризи 2008-го минуло шість років, перш ніж в Україні вибухнула криза 2014-го. Але в період між кризами ніхто в Україні не пропонував переглянути вимоги до нормативів ліквідності. Виходить, що країні знадобилася ще одна криза, щоб у нас все-таки звернули увагу на ліквідність банків?

– Сам норматив LCR на міжнародному рівні почав впроваджуватися лише кілька років тому. Період його застосування в інших країнах усе ще досить короткий, не було усталеного досвіду, який ми могли б перейняти. Крім того, до розчищення банківського сектора не було великого сенсу у впровадженні нових нормативів. У країні можуть бути імплементовані найжорсткіші регуляції, які на 100% відповідають міжнародному досвіду, але якщо банки роблять, скажімо, fine-tuning пруденційних нормативів, а нагляд цього не помічає, то впровадження Базеля мало чим допоможе сектору. Тепер, коли нагляд перебудовано, а виконання нормативів якісно моніториться, створені передумови для адаптації наших правил до міжнародних стандартів.

– Робоча група з LCR була створена восени 2016-го. За наступні півтора року ви оцінювали ретроспективно здатність українських банків вистояти в ході кризи 2014-го, якби на той момент вони вже відповідали вимогам LCR?

– Практично всі банки перед виходом з ринку мали дуже низьку частку високоякісних ліквідних активів в балансі. Насправді навіть не треба проводити складних розрахунків, щоб зрозуміти, що банки-банкрути були неліквідними і в принципі не здатні були фінансувати відтоки грошей вкладників.

– Чому тестові розрахунки LCR почнуться не з березня, а тільки з червня?

– Потрібен час для налаштування IT-систем, тому що розрахунок нормативу LCR вимагає впровадження деяких змінних, які банки повинні розраховувати додатково. При цьому банки зараз зайняті переналаштуванням IT-систем в зв'язку з впровадженням МСФЗ 9, і вони просили дати їм час, щоб новації впроваджувалися поетапно. Адже в перспективі цей норматив повинен розраховуватися щодня, і банкам необхідно буде обробляти великий масив інформації. Це головна причина того, чому перші розрахунки банки нададуть тільки в червні.

– Норматив стане обов'язковим з 1 грудня, але НБУ обіцяв, що він не вимагатиме відразу виконання 100% нормативу, а запропонує перехідний період. Навіть в Європі LCR впроваджувався з рівня 60%. В Україні буде аналогічний старт нормативу?

– Насамперед потрібно побачити ситуацію за всіма банками системи. Спочатку для роботи над LCR ми створили робочу групу, до якої увійшли більше десятка великих і дрібних банків. З нами працювали ті представники банків, які були готові інвестувати свій час в проведення розрахунків для калібрування коефіцієнтів. Ці банки самі зголосилися нам допомогти, а деякі навіть з власної ініціативи надали нам величезну підтримку в плані необхідної інформації. Ми їм за це вдячні. Але тільки розуміючи, яким є поточний рівень LCR в розрізі всіх банків, ми визначимося, з якого рівня ми стартуємо. Це може бути і 60% з плавним підвищенням. У Європі, наприклад, довели вимогу з 60% до 100% на рік раніше, ніж це передбачено базельськими вимогами.

– Для виконання LCR банки можуть змінювати структуру активів, або пасивів, або все одночасно. Можна в активах збільшити частку ОВДП і депсертифікатів НБУ, а в пасивах зменшити частку поточних рахунків, рахунків до запитання або депозитів з достроковим розірванням. Яка у НБУ мета з точки зору структури активів і пасивів, що має бути у банківської системи, наприклад, через рік?

– Акцент в першу чергу має бути зроблено на роботі з терміновістю пасивів. При цьому стандарт говорить про те, що навіть якщо за розрахунками притоки покривають очікувані відтоки, банк все одно повинен мати високоякісні активи в еквіваленті 25% очікуваних відтоків. Ймовірно, багато банків повинні будуть поміняти політику залучення вкладів населення і надати додатковий стимул відкривати довгострокові вклади та зменшити частку вкладів до місяця і поточних рахунків. Для цього треба буде зробити більш відчутною диференціацію ставок за пасивами різної терміновості. Щодо нових інвестицій у високоякісні активи – ОВДП і депсертифікати, – то деяким банкам, можливо, доведеться перекласти в них частину активів. Але це не буде масовим явищем для банківського сектора.

– Чи не боїться НБУ того, що критики його знову звинуватять в спробах витіснити з ринку невеликі українські банки на догоду іноземним і державним банкам?

– Усі банки після кризи 2014-2015 років отримали гарний урок. А хто не засвоїв цей урок, той повинен отримати підказку від регулятора: працювати з низьким рівнем ліквідності абсолютно неприйнятно, незалежно від розміру банку. Досвід показує, що зовнішні шоки трапляються досить часто і несподівано для багатьох банків. І не завжди це результат системної кризи, це можуть бути, наприклад, цілеспрямовані інформаційні атаки, які підривають звичну щоденну діяльність банку і призводять до відтоку. Питання управління ліквідністю є складним для будь-якого банку. З одного боку, необхідно тримати частину активів у якісних ліквідних інструментах, які генерують низький дохід, з іншого – вони створюють буфер ліквідності. Треба шукати оптимальне значення, жертвувати потенційною прибутковістю на користь ліквідності. Це як купівля страховки, а за страховку треба платити. Плата – це відмова від частини відсоткових доходів. Зараз ця дилема не надто гостро стоїть перед банками, оскільки прибутковість за високоякісними активами висока. І це одна з причин, чому впровадження нормативу LCR має пройти відносно безболісно протягом 2018 року.

– А що станеться, коли ставки за високоліквідними інструментами впадуть?

– Коли почне збільшуватися різниця між ставками за кредитами і безризиковими інструментами, спред між ними в довгостроковій перспективі буде істотно вище. Банки розумітимуть, що вони за великим рахунком жертвують частиною доходу, щоб залишатися ліквідними і в разі шоку мати можливість виплачувати депозити.

– Є ще якісь ефекти впровадження LCR для банків?

– Є ще один важливий нюанс: виконання LCR не тільки забезпечує банки ліквідністю, яка покриває відтоки, але й дозволяє банкам зберігати бізнес і продовжувати видавати кредити в кризовий період. Банки не повинні одномоментно припинити кредитувати бізнес і населення. Тому для розрахунку LCR допускається, що банки, отримуючи повернення за старими кредитами, 50% цих грошей направлятимуть на нове кредитування, і тільки 50% підуть на покриття можливих відтоків.

– Щоб виконати валютний LCR, банки шукатимуть в запропонованому НБУ списку високоліквідних активів інструменти з максимальною прибутковістю. І такими виявляться єврооблігації України, яких за ринковими ставками звертається на $15 млрд. Тобто нормативом LCR Нацбанк підштовхує банки до купівлі зовнішнього боргу України, що дозволило б Мінфіну частіше і активніше виходити на ринок, адже його облігації там чекатимуть не тільки іноземні інвестори, але й українські банки?

– Постанова НБУ, яке регулює норматив LCR, дійсно дозволяє враховувати суверенні єврооблігації України для розрахунку нормативу, але при цьому є інші регуляції Нацбанку, які забороняють банкам інвестувати в єврооблігації України. Це обмеження пов'язане з контролем за рухом капіталу. Тобто банки зараз не зможуть просто так вийти на цей ринок і накупити єврооблігацій для виконання нормативу. Це, скоріше, запас на майбутнє, коли обмеження щодо руху капіталу будуть пом'якшені, і можливості для інвестицій банками розширяться.

– Це стане можливо тільки після ухвалення закону про валюту?

– Це обмеження більше прив'язано до ситуації на валютному ринку і загальної концепції лібералізації фінансового рахунку платіжного балансу. Тому так, в нормативі це передбачено, але технічно поки інвестувати в суверенний борг, який звертається поза Україною, нереально.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

– Може, варто обговорити можливість дозволити банкам купувати єврооблігації в ході їх емісії, а не викуповувати в інвесторів на вторинному ринку. Так банки зможуть і підтримати уряд, і не виводити валюту за межі України?

– Це питання постійно піднімається банками, вони акцентують на тому, що ринок єврооблігацій більш ліквідний, ніж ринок валютних ОВДП. Але є інший бік медалі. По-перше, українські банки з погляду розуміння і контролю ризиків не готові до інвестування в інструменти з великою дюрацією, коли навіть несуттєве підвищення процентної ставки тягне за собою значне зниження вартості паперів. По-друге, іноді відбуваються вимушені реструктуризації єврооблігацій. Оскільки поки у банківського сектора не було інвестицій у єврооблігації, то в 2015 році, коли була проведена реструктуризація з haircut 20% номіналу, банки не постраждали. Якби у банків були українські єврооблігації, їм були б нав'язані абсолютно ті ж умови, і це був би удар по їхньому капіталу. Проводити реструктуризацію для професійних зовнішніх інвесторів – це одна справа, а проводити реструктуризацію, розуміючи, що в цінний папір вклалися українські банки, – це зовсім інша справа. Тому дане питання не настільки просте, як здається. Ми пам'ятаємо про всі нюанси.

– Паралельно з LCR застосовуватимуться три нинішніх нормативи поточної, короткої та миттєвої ліквідності, але в якийсь момент вони ж будуть скасовані?

– Так, будуть. В першу чергу будуть скасовані Н4 і Н5, які говорять про ліквідність в межах одного дня і 30 днів. Скасування Н4 і Н5 – це досить коротка перспектива. Н6 буде скасовано тільки після впровадження NSFR. У країнах, які впроваджували ці нові нормативи, були різні підходи. Але в більшості випадків усі витримували якийсь перехідний період, коли нормативи працювали паралельно, а потім була відмова від старих національних нормативів. Треба дивитися за фактом, які з нормативів є більш обмежуючими. Якщо ми зрозуміємо, що кожен банк, що виконує LCR, з запасом виконує Н5, то зрозуміло, що сенсу в Н5 не буде.

– Але якщо банк все ж таки заморозить видачу нових кредитів, то за рахунок амортизації кредитного портфеля у нього автоматично спроститься виконання нормативу!

– Це один зі способів виконати норматив, але він не є оптимальним для банків. Більшість банків усе-таки працюватимуть над пасивами або ж залучатимуть на ринку додаткові ресурси, які будуть інвестовані у ліквідні складові. Все залежить від бізнес-моделі банку та його фінансового стану.

– Норматив LCR передбачає, що під час кризи населення забере 20% з поточних рахунків, 10% з депозитів, компанії знімуть 40% грошей, а банки – 100%. Усе настільки деталізовано, що здається, що ви взяли приклад з життя. Це Греція?

– Відсотки калібровані на даних української реальності. Причому використовувалися не агреговані дані по всьому сектору, а аналізувалися числа за кожним банком за 2014 рік. І український показник – 40% відтоку за корпоративним сектором – збігається з Базелем. Водночас за фізичними особами ми вирішили дотримуватися більш консервативного підходу. Базель розділяє пасиви фізосіб не на строкові депозити та поточні рахунки, а на стабільні й менш стабільні заощадження з різними рівнями відтоків. Але ми відмовилися від цього підходу. Базель говорить про те, що гарантовані депозити більш стабільні, оскільки люди впевнені в тому, що в разі банкрутства банку їхні гроші все одно повернуть. Але ми побачили, що насправді в Україні невеликі гарантовані вклади забирають швидше в період кризи, і визначати ці депозити як «стабільні» немає підстав. Ми дивилися динаміку в розрізі кожного банку і, виходячи з цього, вийшли на відтік у 10-20% з цих рахунків за залишковими термінами менше 30 днів. У Європі це 3-10% за фізособами. При цьому міжнародні норми говорять про те, що за депозитами, схильними до підвищених відтоків, національні регулятори можуть встановлювати підвищені коефіцієнти. Щодо банків логіка проста: норматив допускає, що всі банки повністю повертають міжбанківські кредити в кризовий період.

– Виходить, що український LCR покриватиме більш масштабний відтік вкладів, ніж європейський?

– Так, це те, до чого ми прийшли. Ми розуміємо, що довіра до банківського сектора у нас все ще слабша, ніж в Європі, і рівень відтоків буде сильніше під час кризи.

– LCR впроваджено в 45 країнах. Ви вивчали їхній досвід, чи були у інших країн проблеми з його впровадженням?

– Ми вивчали досвід не всіх країн, дивилися особливо детально на досвід Польщі та Грузії. Завжди питання впровадження LCR вирішувалося за допомогою перехідного періоду. Якщо LCR створює проблеми для декількох банків, а сектор в цілому «ок», то це проблеми цих банків. LCR насправді – це не складний норматив з погляду виконання, це лише питання релокації активів. Банки можуть його виконати в розумні терміни.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

– Наступним нормативом буде NSFR, чи дійсно він нам потрібен?

– Норматив NSFR орієнтовано на горизонт одного року. Головна його мета – створити стимули для банків збільшувати терміновість пасивів, щоб довгі кредити не фінансувалися за рахунок коротких депозитів. У будь-якій країні термін банківських пасивів коротше, ніж термін активів. Це нормально, адже трансформація терміновості – це одна з функцій банківського сектора. Банки надають клієнтам довгі кредити тоді, коли вкладники готові віддати гроші банку на більш короткий термін. Але банки не повинні йти в крайності, коли, наприклад, депозити залучаються переважно на термін до одного місяця, а в активах іпотека на 10-15 років. NSFR якраз покликаний створити правильний баланс стимулів. Спочатку треба визначити мінімальний обсяг стабільного фондування і потім переконатися в тому, що це фондування для банку є доступним.

Мінімальний обсяг стабільного фондування визначається виходячи зі структури активів банку та їх терміновості, і якщо у банку всі кредити довгі – на термін більше року, то застосовується підвищений коефіцієнт, який трансформується в підвищену потребу в стабільному фондуванні. До пасивів теж застосовуються коефіцієнти залежно від виду і терміновості. Норматив за великим рахунком зіставляє середньозважені показники за пасивами і активами з урахуванням терміновості.

Впроваджувати NSFR буде складніше, ніж LCR, тому що банкам реально доведеться зайнятися зміною терміновості пасивів. Мова вже буде йти не просто про продовження терміновості роздрібних депозитів на кілька місяців. У разі NSFR йдеться про фундаментальні речі, про джерела та інструменти терміновістю більше року. Це, наприклад, облігації, довгі кредити від акціонерів. Перехід на NSFR повинен бути пов'язаний і з динамікою розвитку ринку капіталу. Якщо не буде можливості залучати довгі ресурси, банкам буде складно виконати норматив.

– Про довгі гроші говорять автори концепції впровадження з 2019 року накопичувальної пенсійної системи. Хіба пенсійні накопичення не можуть стати джерелом довгих пасивів банків? Можуть бути впроваджені пенсійні депозити?

– Банки зацікавлені отримувати довге фондування у великих обсягах. Вони можуть працювати з десятками тисяч майбутніх пенсіонерів, але це складно з точки зору транзакційних витрат, і, чесно кажучи, малоймовірно. Зрозуміло, що якщо буде запущена система пенсійного страхування, то буде накопичуватися необхідний довгостроковий ресурс у великих обсягах. Але ми розуміємо, що це не питання найближчих двох-трьох років, це середньострокова перспектива, а ризики реалізації такої реформи досить високі. Єдині інструменти інвестування зараз – це за великим рахунком ОВДП і депозити в банках. Тому все залежить від розвитку ринку капіталу.

– Але все ж таки чому ви почали саме з LCR, адже НБУ міг би спочатку впровадити рекомендації Базель III з банківського нагляду або за вимогами до капіталу?

– Реформа банківського нагляду проходить паралельно з впровадженням нових нормативів. Україна в Угоді про асоціацію з Євросоюзом взяла на себе зобов'язання щодо гармонізації нашої нормативної бази, тому в питанні нагляду ми дивимося на Євродирективи, в яких рекомендації Базель III знайшли своє повне відображення. Зараз ми в банківському нагляді впроваджуємо supervisory review and evaluation process – SREP, який передбачає регулярний аналіз банку за багатьма критеріями: оцінка бізнес-моделі, достатності капіталу і ліквідності, якості корпоративного управління.

Але навіть без SREP ми вже змінили підхід до моніторингу банків і зараз проводимо постійний безперервний моніторинг. Ми дивимося і на показники ліквідності, але особливо на показники якості кредитного портфеля, тому що кредитний ризик зараз є ключовим для українських банків. Наша мета – не допустити накопичення кредитних ризиків, які банки вміють добре ховати на початкових етапах, але які швидко стають помітними для всього ринку в кризовий період. Кожен великий банківський кредит на суму понад 5% регулятивного капіталу установи – це вже привід для Нацбанку запитати у банку документи щодо позичальника, щоб подивитися, наскільки адекватно банк оцінив його ризик і наскільки адекватними є в момент видачі кредиту сформовані під цей ризик резерви. Але водночас ми не перебираємо на себе функцію ризик-менеджменту банку. Від нашої думки не залежить, чи буде банк видавати кредит, чи ні, тому що це було б втручанням в операційну діяльність банку. Наша мета – забезпечити ситуацію, за якої ризики банку належним чином покриті капіталом. Саме тому ми моніторимо ситуацію постфактум. І, до речі, усі нові видані кредити ми також аналізуємо за критерієм пов'язаності – з'ясовуємо бенефіціара позичальника і його зв'язок з банком.

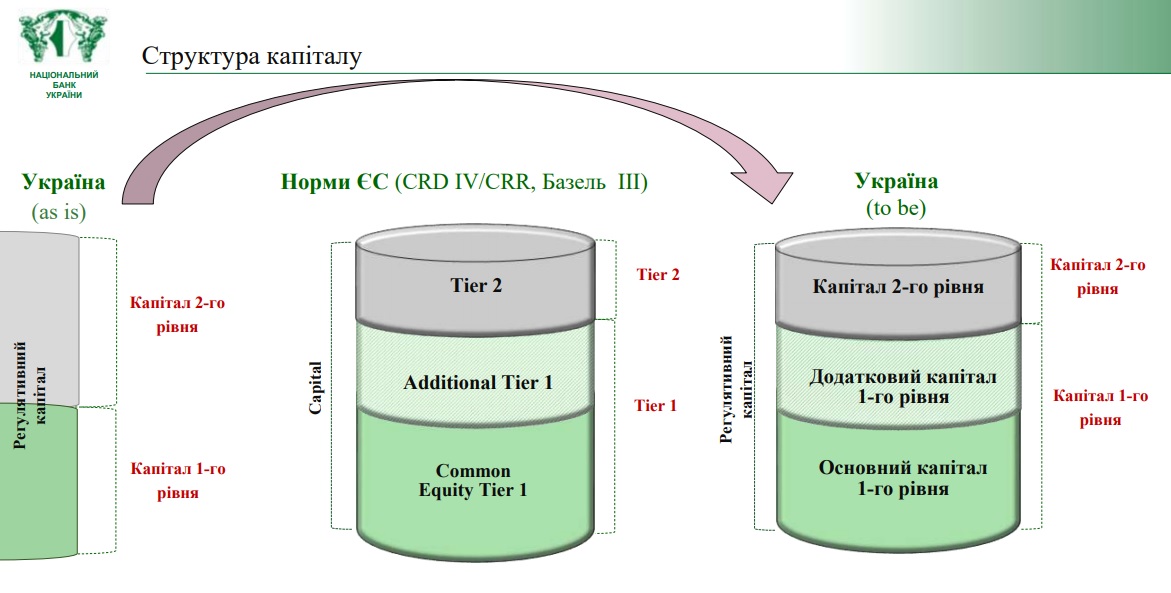

– НБУ анонсував зміну структури регулятивного капіталу. Це також Базель III або ми ще Базель II не впровадили? Яку мету НБУ ставить перед собою?

– Я б сказав, що ми ще другий Базель наздоганяємо в цьому аспекті. Є кілька принципових новацій, які матимуть суттєвий вплив на показник достатності капіталу. Ми перенесемо нерозподілений прибуток у капітал першого рівня, тоді як зараз він знаходиться в капіталі другого рівня. Банкам доводиться щорічно направляти цей прибуток до резервного фонду або збільшувати статутний капітал. Після зміни структури капіталу цього не треба буде робити – нерозподілений прибуток перебуватиме в капіталі першого рівня. Зараз ми маємо асиметричний підхід, коли збитки впливають на капітал першого рівня, а прибуток – другого рівня. Тому така зміна однозначно буде на користь банків.

Ми також думаємо про нову структуру капіталу. Вимога до адекватності регулятивного капіталу на рівні 8% в розвинених країнах залишалася незмінною з часів Базель I, але відтоді серйозно змінилося саме наповнення капіталу – постійно збільшується частка найбільш якісних складових. Це ж відбуватиметься і в нас. Якщо зараз у нас дозволене співвідношення основного і додаткового капіталу – 50 на 50, то незабаром капітал першого рівня складе 75%, а капітал другого рівня – 25%. При цьому перший рівень буде розбито на основний і додатковий капітал (див. графік).

Готувати банки до зміни цього співвідношення ми почали завчасно. Проходячи діагностику, банки розробляли плани капіталізації, орієнтуючись на цільовий рівень адекватності основного капіталу 7%. Також норматив достатності регулятивного капіталу в Україні становить 10%, тобто перевищує базельський мінімум.

У додатковому капіталі першого рівня з'явиться такий інструмент, як безстроковий субординований борг. Про нього нас просять приватні банки. Зараз субборг, як правило, залучається на строк від семи років. За п'ять років до погашення він вже починає амортизуватися. Якщо субборг залучатиметься як «терміновий», то він і далі потраплятиме до капіталу другого рівня. Якщо ж він стане безстроковим, то переміститься у додатковий капітал першого рівня. Базель встановлює близько 15 якісних характеристик такого субборгу. Важливим є те, що кредитори банку, які надають цей капітал, перебуватимуть в зоні ризику. Тому що якщо адекватність основного капіталу просідатиме нижче критичної позначки, безстроковий субборг буде автоматично конвертуватися в основний капітал першого рівня. Безстроковий субборг – новий інструмент, який створить додатковий комфорт для банку, його менеджменту і вкладників. Однак кредитори будуть розуміти, що вони можуть в будь-який момент з кредиторів перетворитися на акціонерів, або що цей борг може бути списаний і вони залишаться ні з чим.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

– І кредитори не зможуть відкликати цей субборг?

– Якщо шукати аналогії, то такий субборг буде ближче до привілейованих акцій, за якими виплачується фіксований дохід. Ці кошти є частиною капіталу на постійній основі. Інакше якщо залишити право відкликати борг, то втрачається основна характеристика: капітал повинен бути доступним для банку в будь-який момент для покриття збитку. Відкликати такий капітал можна тільки в єдиному випадку – якщо замість нього банк отримає від акціонерів капітал більш високого рівня.

– Які ще зміни плануються?

– Правила «віднімання» з капіталу стануть більш жорсткими, але ми ще думаємо над остаточним форматом вимог. Наприклад, Базель зобов'язує віднімати з капіталу відстрочений податковий актив, який зав'язаний на майбутню прибутковість. Банк може зараз працювати зі збитками, формувати податковий актив, який можна використовувати в майбутньому, коли буде зароблятися прибуток. Але все те, що базується на оцінках майбутніх заробітків, не може збільшувати капітал, адже ці кошти недоступні для покриття збитків вже зараз, якщо банк сьогодні стане банкрутом. Якщо це правило буде впроваджено, то воно істотно вплине на регулятивний капітал низки банків.

Крім того, ми оприлюднимо свої ідеї щодо пруденційних фільтрів. Базель визначає основні складові капіталу, але регулятор, базуючись на національному досвіді, застосовує пруденційні фільтри: ті складові, на які ми хотіли б відкоригувати розмір заявленого регулятивного капіталу. Наприклад, на нашу думку, нараховані, але несплачені відсотки не повинні збільшувати регулятивний капітал.

Також ми думаємо про те, як поставитися до інвестиційної нерухомості, яка залишається на балансі банків роками. Багато банків забирали застави і відображали їх як інвестиційну нерухомість на балансі за вартістю, з якої ми не завжди згодні. Тому ми хочемо створити стимули для банків якомога швидше продавати цю нерухомість на ринку.

– Тобто у деяких банків адекватність капіталу може впасти нижче 10%?

– Ми можемо допустити, що буде зниження адекватності капіталу, якщо нові правила будуть впроваджені одномоментно. Тому за найчутливішими позиціями ми запропонуємо перехідний період. Наприклад, за податковим активом. Коли ми проаналізуємо оцінки впливу, то приймемо остаточне рішення.

– І це при тому, що ще не всі банки вийшли на норматив 10% після кризи?

– Усі банки повинні виконувати норматив капіталу в 10% до кінця 2018 року. Банки, які були в програмі докапіталізації за підсумками діагностики і отримали перехідний період, зараз повинні мати 6% і 7% за основним капіталом і загальним рівнем адекватності. До кінця цього року у всіх мають бути показники 7% і 10% відповідно.

– А у скількох банків зараз норматив Н2 нижче 10%?

– Зараз у трьох банків.

– Виходить, що низка банків до кінця року тільки вийдуть на норматив, як відразу вимоги до капіталу зміняться, їх адекватність знову впаде, і вони знову прийдуть в НБУ просити перехідний період?

– Тому ми швидше впроваджуємо нормативи ліквідності, ніж нові вимоги до капіталу. Деякі банки все ще знаходяться в програмах капіталізації за результатами діагностики. І, напевно, неправильно впроваджувати більш жорсткі правила в цей перехідний період. Але криза вже пройшла, і практично всі банки знаходяться поза зоною ризику. Тому ми усвідомлено вирішили, що не варто банки всім цим навантажувати одночасно зараз, але з 2019 року вони точно зможуть переходити на нові вимоги до регулятивного капіталу.

– Будуть інші новації в питанні капіталу?

– Зараз потреба в капіталі розраховується тільки для покриття кредитного ризику і окремих складових ринкового ризику. Наприклад, для цілей розрахунку адекватності капіталу до активів, зважених на коефіцієнти ризику, додається розмір відкритої валютної позиції. Ми хочемо доповнити розрахунок капіталу іншими видами ринкових ризиків плюс впровадити вимоги до капіталу під операційні ризики. Операційний ризик – це, наприклад, ризик втрат в результаті неналежного контролю за внутрішніми процесами, програшу судових позовів, або IT-ризик – втрати від хакерських атак. У світовій практиці банки тримають для покриття операційних та ринкових ризиків більше 20% регулятивного капіталу. Але не всі рекомендації Базеля релевантні для України. Наприклад, ми не використовуємо IRB-підхід – внутрішні моделі рейтингування позичальників (Internal Ratings-Based). В Україні застосовується стандартизований підхід до визначення коефіцієнтів ризику активів, який збережеться і в майбутньому. Ми про це прямо говоримо: у нас немає планів паралельно запускати IRB-підхід. Та й в Європі цей підхід зараз переглядається.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Схожі матеріали (за тегом)

Релізи

ТОП-новини