НБУ визначив три напрями використання е-гривні

Національний банк зосередиться на опрацюванні трьох можливих варіантів використання електронної гривні, яка може стати рівноцінним еквівалентом звичайної гривні.

Докладно вони представлені у звіті НБУ за результатами опитування учасників фінансового ринку щодо можливості потенційного попиту на цифрову валюту та ефекту від запровадження е-гривні.

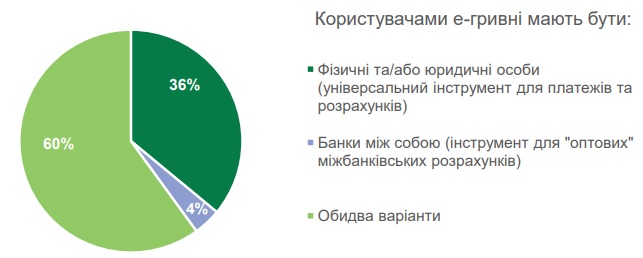

За результатами опитування, 60% респондентів вважають, що користувачами е-гривні мають бути як фізичні та/або юридичні особи (універсальний інструмент для платежів та розрахунків), так і банки між собою (інструмент для «оптових» міжбанківських розрахунків).

Ще 36% вважають, що користувачами виключно мають бути фізичні та/або юрособи, решта респондентів – виключно банки між собою. Решта 4% виступають за обидва варіанти.

«Можливості випуску власних цифрових валют сьогодні вивчають центробанки усього світу. Свого часу Національний банк був одним із перших центральних банків у світі, що почав досліджувати таку можливість. Ми уже маємо практичний досвід реалізації пілотного проєкту з випуску е-гривні у 2018 році. Зараз ми зосереджені на пошуку ефективного способу її використання», – наголосив голова НБУ Кирило Шевченко.

Участь у опитуванні, що завершилося цього року, взяли 100 експертів фінансового ринку із різнопрофільним досвідом: роздрібний бізнес та інновації, корпоративний бізнес, фінансові ринки, цифрова трансформація органів державної влади, віртуальні активи.

Опитування включало 30 запитань у розрізі шести таких можливих варіантів використання (юзкейсів) е-гривні:

• Інструмент для роздрібних безготівкових платежів (P2P, P2B, В2В).

• Інструмент для цільових соціальних виплат (G2P).

• Інструмент для розрахунків за цінними паперами та іншими фінансовими інструментами (B2B).

• Інструмент для корпоративних платежів юридичних осіб (B2B).

• Інструмент для транскордонних платежів (B2B, Р2Р, Р2В).

• Дохідний фінансовий інструмент.

На думку учасників фінансового ринку, найперспективнішим «юзкейсом» е-гривні потенційно може стати її використання для роздрібних безготівкових платежів (насамперед Р2Р перекази між фізичними особами та операції електронної комерції).

На другому місці – е-гривня як інструмент для транскордонних платежів (насамперед Р2Р перекази між фізособами).

Варіант використання е-гривні як інструменту для цільових соціальних виплат (G2P) займає передостаннє місце за кількістю набраних балів. Водночас 77% респондентів підтримали цей варіант у разі, якщо на базі е-гривні будуть запроваджені «програмовані» цільові гроші для здійснення державою виплат (які можуть бути витрачені виключно на конкретні цілі або в конкретний період часу). Отже, це могло б ефективно доповнити функціонал е-гривні для роздрібних безготівкових платежів.

Також респонденти виявили значну зацікавленість до потенціалу е-гривні як інструменту для здійснення операцій у сфері віртуальних активів. Крім того, більшість опитаних експертів вважає, що е-гривня має бути реалізована на базі технології блокчейн.

Беручи до уваги обсяг ринку віртуальних активів в Україні та спорідненість технології, Нацбанк вважає, що напрям використання е-гривні у сфері, пов’язаній з обігом віртуальних активів, має потенціал до подальшого дослідження.

Відповідно основою для подальшого опрацювання Нацбанком варіантів використання е-гривні стануть ті, що визначені в результаті опитування, досліджень та міжнародного досвіду:

• е-гривня для роздрібних безготівкових платежів із можливим функціоналом «програмованих» грошей та можливістю здійснення цільових соціальних виплат;

• е-гривня для використання у сфері, пов’язаній з обігом віртуальних активів (наприклад, для обміну, забезпечення випуску та інших операцій з віртуальними активами);

• е-гривня для транскордонних платежів.

Нацбанк почав вивчати можливість випуску власної цифрової валюти (CBDC) – електронної гривні або е-гривні – ще у 2016 році.

У 2018 році НБУ провів пілотний проєкт із випуску е-гривні для роздрібних платежів на на основі технології блокчейн, яка дозволяє мінімізувати транзакційні витрати на переказ грошей від одного учасника платіжного ринку іншому та одночасно проводити їх з практично миттєвою швидкістю.

Нацбанк тестував використання електронних грошей серед своїх співробітників на базі платіжної системи «Простір». В обіг було випущено обмежену кількість е-гривні – трохи більше 5 тис. грн. Вся емісія е-гривні увійшла до грошового агрегату М0, тобто до готівки в обігу поза банками.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини