НБУ зберігає широкий діапазон коливань гривні

Минулого тижня НБУ дозволив курсу гривні коливатися в досить широкому діапазоні, поступово зменшуючи інтервенції. Мінфін продовжив знижувати дохідність ОВДП на первинних аукціонах, ще більше випереджаючи зміну облікової ставки НБУ. Економічне зростання сповільниться надалі, адже виклики для економіки залишаються значними. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Сумніви щодо перспектив ШІ знову посилюються

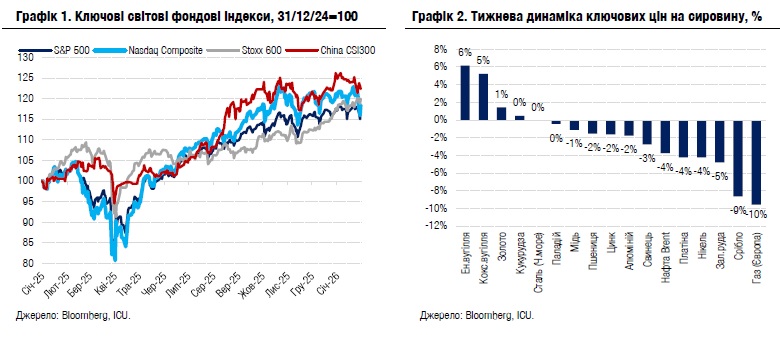

Оприлюднені плани провідних IT-компаній суттєво збільшити витрати коштів на розвиток технологій ШІ спровокували черговий відплив капіталів з акцій сектору, а слабкі дані зайнятості США посилили надії на зниження ставок.

Якщо тиждень тому про збільшення капітальних витрат заявили Meta і Microsoft, то минулого тижня подібні плани озвучили Alphabet і Amazon. Усі чотири компанії очікують збільшення капітальних витрат до загальної суми $650 млрд цього року, і витрати кожної з них сягнуть або перевищать загальну суму витрат за попередні три роки. Доходи від продажів Alphabet і Amazon за минулий квартал перевищили прогнози аналітиків, але цього виявилося замало, щоб задовольнити ринки. Водночас прогнози виробника мікросхем Advanced Micro Devices щодо власних продажів за 1кв26 виявилися нижчими за очікування, тоді як PayPal розчарувала своїми прибутками за 4кв25. Також посилилися розпродажі акцій компаній, що створюють програмне забезпечення, через побоювання негативного впливу на них від упровадження нових технологій ШІ. Позитивна корекція наприкінці тижня дещо пом’якшила втрати американських фондових індексів: за підсумками тижня S&P 500 знизився на 0,1%, а Nasdaq 100 – на 1,9%.

Водночас менш залежний від динаміки акцій IT-сектору Stoxx 600 зміг укріпитися за тиждень на 1%, головним чином завдяки сильним фінансовим квартальним звітам низки європейських компаній. Минулого тижня ЄЦБ вирішив залишити ключову ставку незмінною на рівні 2%, як цього й очікували ринки, а заявив про незмінність своєї політики найближчими місяцями. Інвестори слабко відреагували на рішення центрального банку, натомість зосередившись на фінансовій звітності корпорацій.

Водночас макроекономічні дані надсилали змішані сигнали. Індекс ISM Manufacturing показав у січні значне підвищення виробничої активності в США, яке перевершило прогнози. Водночас нижча за прогнози кількість нових робочих місць і більше за очікування скорочення робочих місць говорили про подальше послаблення американського ринку зайнятості. Ринки облігацій помірно позитивно відреагували на слабкі дані зайнятості в США: дохідності десятирічних американських казначейських облігацій знизилися за тиждень на 3 б.п. до 4,21%.

На ринках сировини переважали знижувальні цінові тренди. Ціни на нафту знизилися на 4% за тиждень на сподіваннях прогресу в переговорах між Іраном і США. Найбільших втрат зазнали ціни на природний газ у Європі (-10%) через очікування потепління та сильну пропозицію імпортного скрапленого газу.

Погляд ICU: Ринки продовжують украй негативно реагувати на плани компаній значно збільшувати витрати на розвиток ШІ. На думку інвесторів, такі плани означають, що повна реалізація потенціалу ШІ та його вигідність потребують набагато більше часу та коштів, ніж очікувалося. До того ж, неможливість наразі визначити конкретних переможців і переможених від упровадження технології ШІ посилює знервованість ринків і робить вразливим широкий спектр акцій сектору високих технологій. Водночас з’являються свідчення, що технологія ШІ вже сприяє зростанню продуктивності американської економіки, зокрема в тому ж секторі інформаційних технологій, а також у секторах фінансів, страхування й освіти. Вплив ШІ та політика активного фіскального стимулювання нинішньої адміністрації залишають сильними перспективи економіки США, незважаючи на можливе охолодження ринку зайнятості, і це також сприятиме американському ринку акцій.

Ринки державних облігацій

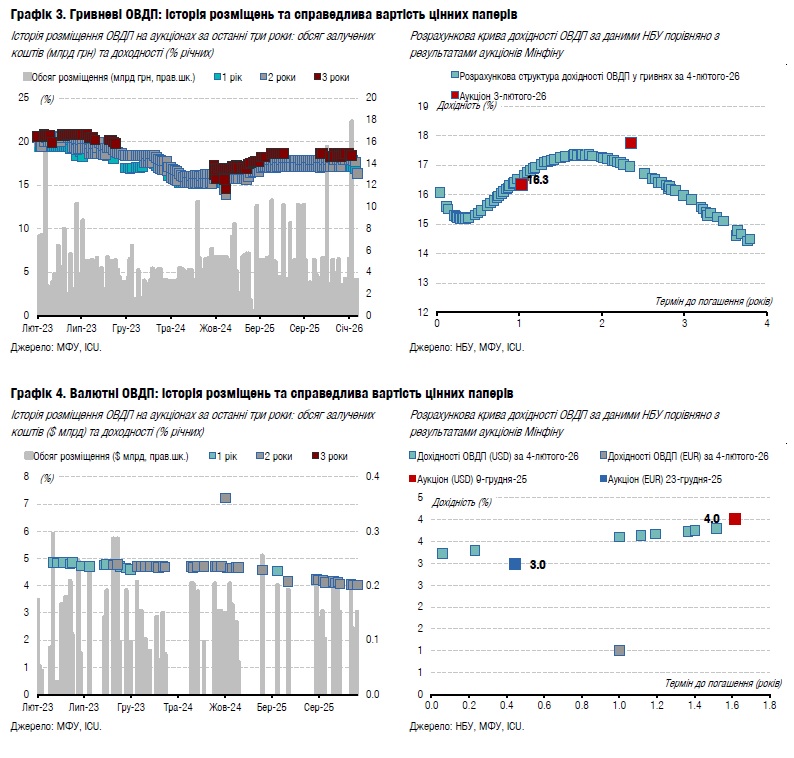

Мінфін продовжує знижувати дохідності

Минулого тижня Мінфін продовжив знижувати дохідності ОВДП на первинних аукціонах, ще більше випереджаючи зміну облікової ставки НБУ.

На аукціоні минулого тижня Мінфін знову пропонував невеликі обсяги гривневих ОВДП, чим ще більше стимулював цінову конкуренцію серед покупців. Річні облігації зібрали майже десятикратну перепідписку, а трирічні – семикратну. Завдяки цьому Мінфін знизив ставки за річними інструментами на 51 б.п., а за трирічними – на 34 б.п.

Станом на сьогодні кумулятивне зниження дохідностей уже склало 80 б.п. для трирічних паперів, але зниження для коротших паперів було менш суттєвим – 67 б.п.

Міністерство фінансів планує провести завтра звичайний аукціон із пропозицією трьох випусків гривневих облігацій, а також у середу аукціон з обміну ОВДП. Це будуть уже відомі річні та трирічні папери, які розміщувалися минулого тижня, а також новий майже чотирирічний випуск облігацій. Ми очікуємо, що нові облігації можуть у перспективі стати резервними.

Водночас аукціон із обміну планується провести не з резервними, а зі звичайними ОВДП. До обміну пропонуватимуться ті ж трирічні папери, що й на звичайному аукціоні, але обсягом 10 млрд грн. Їх можна буде отримати замість звичайних облігацій із погашенням 18 березня цього року.

Погляд ICU: Сигнал від НБУ про те, що той готовий знизити облікову ставку принаймні ще раз у наступні місяці, стимулюватиме цінову конкуренцію серед покупців ОВДП. Мінфін буде прагнути забезпечити трансмісію зміни облікової ставки в дохідність ОВДП принаймні одна до одної. Такий підхід відрізняється від практики в період зростання ставок, коли коефіцієнт трансмісії складав половину приросту облікової ставки.

Запланований аукціон із обміну може суттєво зменшити обсяг заявок на трирічні папери на звичайному аукціоні, тож значного зниження їхньої дохідності завтра може не відбутися. Також дохідності навряд чи суттєво знизяться і в середу завдяки великому обсягу пропозиції. Водночас зниження дохідності за річним інструментом може бути помітним і сукупно зрівнятися зі зміною ставок за трирічними ОВДП за останні тижні.

Валютний ринок

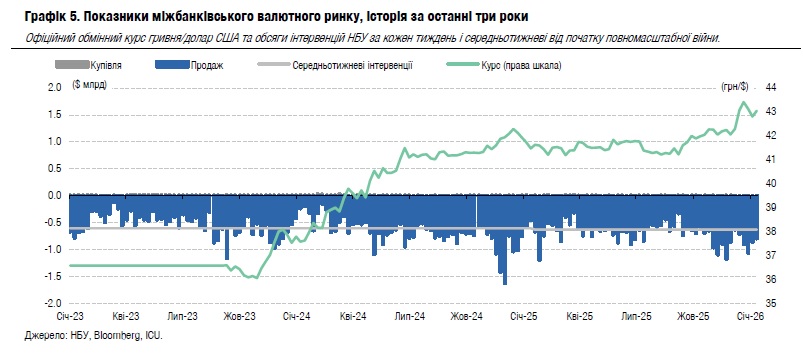

НБУ зберігає широкий діапазон коливань гривні

Минулого тижня НБУ дозволив курсу гривні коливатися в досить широкому діапазоні, поступово зменшуючи інтервенції.

Тиждень розпочався зі збільшення дефіциту валюти як на міжбанківському валютному ринку, так і в роздрібному сегменті. Однак за підсумками чотирьох робочих днів зростання дефіциту валюти склало лише 13% до аналогічного періоду попереднього тижня.

Попри зростання дефіциту, НБУ не намагався дуже обмежити коливання гривні, та все ж не дозволив курсу наблизитися до січневих максимумів. Курс залишався в діапазоні до 40 копійок, подекуди сягаючи 43,25 грн/$ на міжбанківському ринку. Однак наприкінці торгової сесії в п'ятницю курс долара знизився до 42,9 грн/$, що лише на 2 копійки більше, ніж за тиждень до того. Укріплення гривні на міжбанку відбулося вже після фіксації офіційного курсу на сьогодні, тож офіційний курс послабшав лише до 43,05 грн/$.

Обсяг інтервенцій НБУ минулого тижня знизився лише на 8% до $794 млн.

Погляд ICU: Національний банк знову зіткнувся з підвищеним попитом на валюту на початку місяця, однак вирішив дозволити курсу рухатися в досить широкому діапазоні і не поспішав збільшувати інтервенції. Ми нещодавно переглянули наш прогноз обмінного курсу і очікуємо, що курс сягне рівня 45 грн/$ на кінець цього року.

Макроекономіка

Економіка зростає повільно, але макростабільність збережеться

Економічне зростання сповільниться надалі, адже виклики для економіки залишаються значними. Ключові тези нашого нового макроекономічного огляду, опублікованого 6 лютого, наведено нижче.

Енергетична криза, спричинена російськими терористичними атаками на цивільну інфраструктуру, перериває виробничий цикл багатьох підприємств та погіршує споживацькі настрої. Якщо безпекові ризики не знизяться суттєво протягом року – а це наше консервативне припущення базового сценарію – навіть помірного економічного зростання буде складно досягнути. Однак продовження надходжень зовнішньої фінансової допомоги означає, що фундамент макроекономічної стабільності буде достатньо стійким.

Рішення ЄС надати Україні кредит обсягом 90 млрд євро на 2026–27 роки створило велике полегшення, однак подальші сигнали про те, що на підтримку бюджету буде спрямовано лише третину цієї суми, викликали певне розчарування. За нашими очікуваннями, зовнішніх грантів та пільгових кредитів має бути достатньо для фінансування дефіциту бюджету цьогоріч, однак на наступний рік достатність фондування залишається під питанням.

Різке сповільнення інфляції – один із найпозитивніших трендів останніх місяців. Інфляційний тиск залишатиметься слабким і протягом 2026 року. Свіжі сигнали від НБУ про майбутню траєкторію зниження облікової ставки стали для нас несподіванкою: ми очікували більш рішучих кроків для пом’якшення монетарної політики. На нашу думку, оновлення траєкторії ставки – це підтвердження намірів НБУ поступово послаблювати гривню. Це помітний відхід від минулорічного бачення, коли більшу частину року курс був фактично фіксованим.

Сповільнення інфляції, тиск із боку Мінфіну та МВФ, а також можливе скорочення зовнішньої допомоги в майбутньому, ймовірно, послаблять рішучість НБУ дотримуватися політики сильної гривні. Рекордно високі зовнішні дисбаланси визначатимуть ключову вразливість економіки, однак, як і в попередніх роках, вони повністю компенсуватимуться зовнішньою фінансовою допомогою. Після різкого зростання минулого року резерви НБУ залишатимуться на рекордних рівнях, однак навряд чи помітно збільшаться.

Дефіцит бюджету зріс минулого року, проте цьогоріч скоротиться і буде перекритий зовнішнім фінансуванням. Програма МВФ міститиме кілька сенситивних податкових питань, адже фонд захоче впевнитися, що країна зможе мобілізувати достатньо внутрішніх ресурсів, якщо витрати на оборону зростуть порівняно з поточним планом.

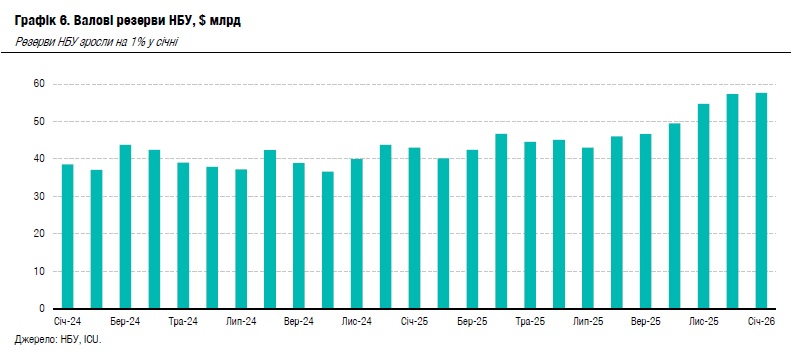

Резерви НБУ зросли в січні на 1%

Валові резерви НБУ зросли протягом січня на 0,6% до $57,7 млрд, що, за оцінками НБУ, еквівалентно 6 місяцям майбутнього імпорту.

Зростання резервів було забезпечено надходженням коштів від Світового банку обсягом $3.1 млрд, що, ймовірно, є частиною кредиту в рамках програми ERA. Позитивний ефект переоцінки резервів був значним на рівні $1,4 млрд. Найбільший тиск на резерви створювали інтервенції НБУ з продажу валюти на міжбанківському ринку – вони склали $3,7 млрд.

Погляд ICU: Ми очікуємо, що резерви НБУ залишатимуться на рівні понад $50 млрд, однак навряд чи зростуть протягом 2026 року. Цього рівня резервів має бути достатньо для того, щоб НБУ почувався комфортно і міг повною мірою контролювати валютний ринок.

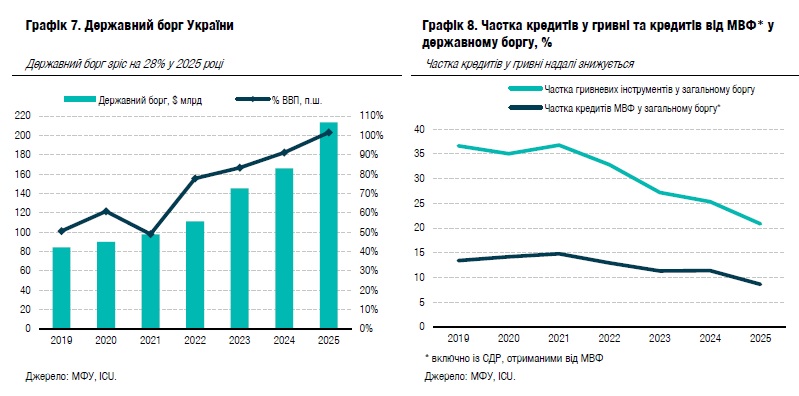

Державний борг зріс на 28% у 2025 році

Державний борг України зріс на 28,5 % у доларовому еквіваленті протягом 2025 року. Він сягнув $213,3 млрд або 102% річного ВВП.

Із загальної суми приросту боргу $47,3 млрд переважна частина припала на зовнішній борг, а внесок запозичень із внутрішнього ринку до приросту боргу не перевищив 5%.

Найбільше зріс борг від ЄС – на $39 млрд – переважно за рахунок отримання кредитів у рамках програм Ukraine Facility та ERA. Борг за єврооблігаціями зріс минулого року на $3,5 млрд після того, як у грудні Україна обміняла ВВП-варанти на нову серію бондів. Інші джерела приросту зовнішнього боргу були набагато менш значущими.

Погляд ICU: Зростання державного боргу України у 2025 році переважно було обумовлене отриманням пільгових кредитів від ЄС у рамках програм Ukraine Facility та ERA. Кредити в рамках ERA від інших країн обліковувалися як гранти і не потрапляли до загального державного боргу. Державний борг продовжить зростати й наприкінці року може сягнути 110%. ЄС залишатиметься основним кредитором – нові надходження в рамках Ukraine Facility будуть цьогоріч доповнені програмою Ukraine Support Loan. Кредити від ЄС у рамках ERA та Ukraine Support Loan є умовними кредитами та не впливають на стійкість державного боргу, оскільки Україна їх поверне лише в разі отримання доступу до російських активів. Хоча загальний рівень державного боргу є високим та зростає, він не створює жодних проблем для ліквідності державних фінансів у середньостроковій перспективі через пільгову природу таких кредитів. Після завершення війни уряд відкоригує стратегію управління боргом, щоб вивести його на стійку низхідну траєкторію.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини