Потребительское кредитование в Украине будет ужесточено

Нацбанк обещает повысить требования к банкам, которые занимаются потребительским кредитованием, чтобы обезопасить их от нового кризиса.

В июньском «Отчете о финансовой стабильности» регулятор обнародовал план своих дальнейших шагов в сфере банковского потребительского кредитования.

Во-первых, НБУ планирует отслеживать модели оценивания параметров (PD – вероятность дефолта заемщика, LGD – потери при дефолте) резервирования по МСФО 9. «Банки должны повысить их чувствительность к макроэкономическим условиям», – считают в НБУ.

Во-вторых, НБУ хочет побудить банки постоянно актуализировать скоринговые модели и подходы к оценке кредитных рисков. «Финучреждения должны накапливать качественную статистику по кредитным портфелям», – отмечено в отчете НБУ.

Невидимые наличные. К чему приведет появление цифровой гривны

Третье – НБУ пересмотрит регуляторные требования к расчету пруденциальных резервов по необеспеченным потребительским кредитам.

И последнее: НБУ рассмотрит возможность повышения весов риска для необеспеченных потребительских кредитов. «Это нужно, чтобы банки имели достаточный запас капитала для поглощения возможных убытков от этого сегмента на случай кризисных явлений», – поясняют в НБУ.

Инициативы регулятора вызваны тем, что банки недооценивают риски в этой сфере. «Проведенный НБУ анализ сегмента потребительского кредитования показал, что в текущих макроэкономических условиях большинство банков адекватно оценивает уровень потерь от кредитного риска по таким займам и имеет соответствующий уровень резервов. Но расчетные значения вероятных потерь в случае кризиса в основном слишком оптимистичны. Для оценки необходимых резервов банки используют модели, которые не чувствительны к резкому ухудшению макроэкономических показателей. Поэтому если реализуется неблагоприятный сценарий, банки могут не сформировать соответствующие резервы на опережение», – объясняет НБУ.

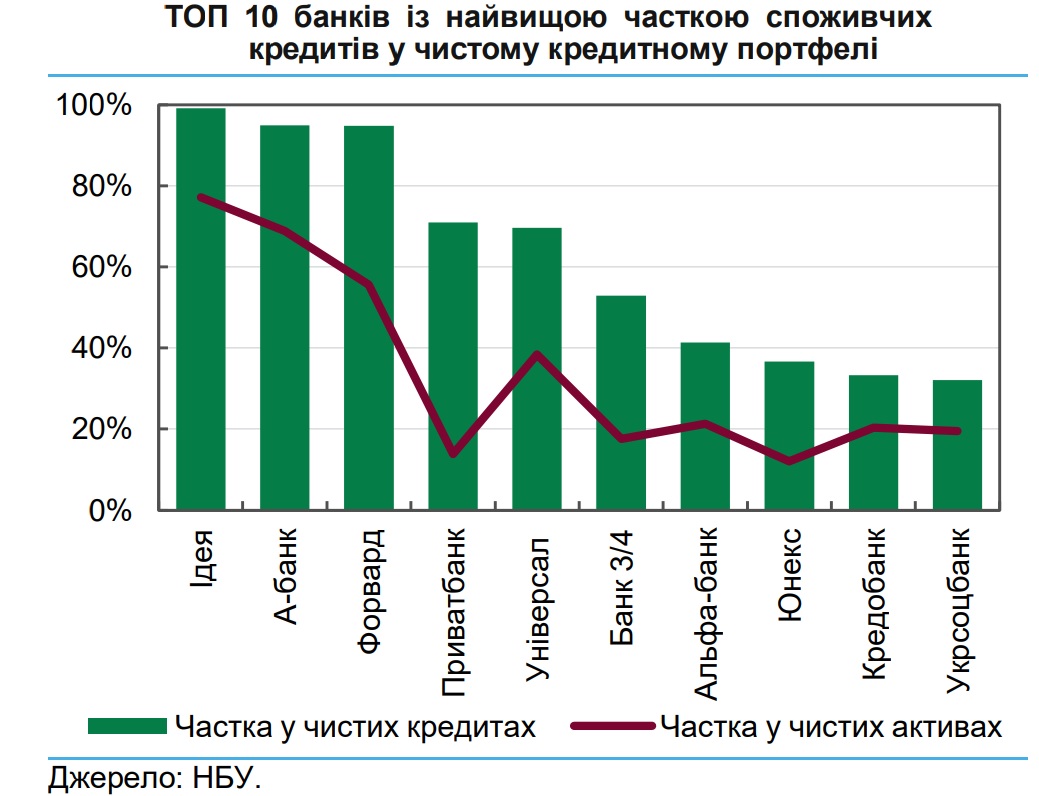

Интерес НБУ к этому сегменту объясняется стремительным ростом бланковых розничных портфелей банков уже два года подряд. «После рывка с низкой базы темпы снизились, но все еще превышают 30% г/г. Кредиты на текущие потребности составляют 70% розничного портфеля, еще 20% – на покупку недвижимости, 7% – автокредиты, 3% – другие цели», – подсчитали в НБУ. При этом самый высокий уровень закредитованности у самых бедных категорий заемщиков.

Почти во всех банках эффективные ставки по необеспеченным потребительским кредитам превышают 30%. В конце І квартала розничные кредиты составляли 18,4% кредитного портфеля банковского сектора, генерируя 39,2% всех процентных доходов от кредитования.

Банки получат инструкции по работе с проблемными кредитами

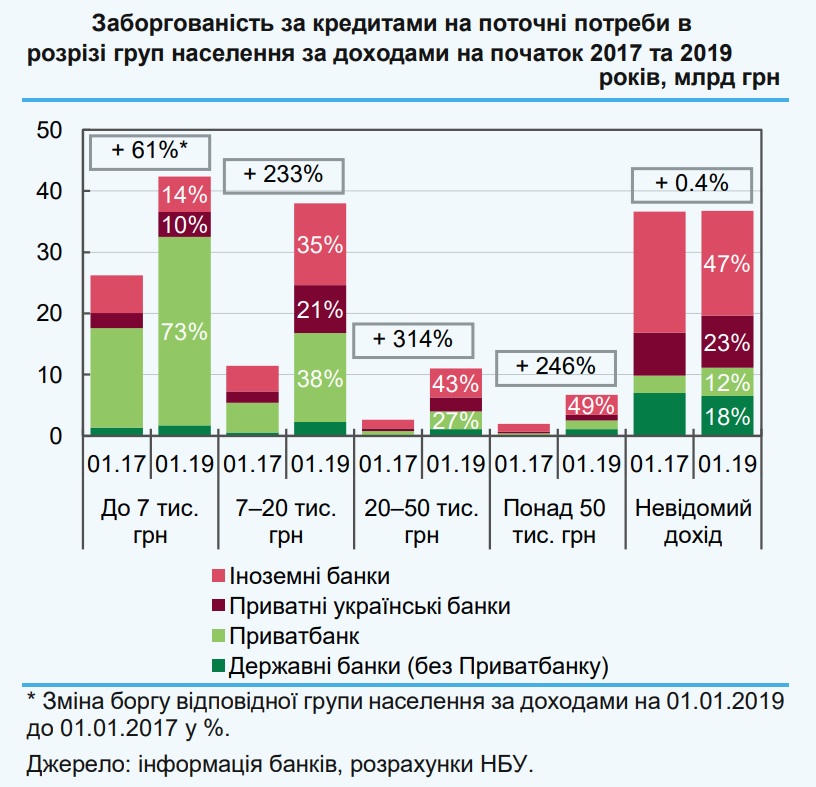

НБУ в I квартале опросил 23 банка, которые выдали 86% розничных кредитов. Результаты опроса показали, что банковские портфели потребительских кредитов неоднородны, но в них доминируют заемщики с низкими доходами и должники, по которым отсутствует информация о доходах. Банки располагают информацией о доходе 81% заемщиков. Среди них самая весомая группа – должники с доходом до 7 тыс. грн. На нее приходится половина клиентов и почти треть задолженности. Данные респондентов указывают на то, что треть в ней составляют пенсионеры, другие получатели пособий, платежеспособность которых низкая и нестабильная.

«С ростом конкуренции за клиента возможно дальнейшее ослабление стандартов выдачи кредитов, что повысит риски потребительского кредитования. Поэтому банки должны обращать особое внимание на их оценивание, используя все имеющиеся источники данных, в т. ч. собственную статистику», – советуют в НБУ.

Кроме того, НБУ провел анкетирование семи банков и взял интервью у пяти учреждений, которые являются самыми активными в розничном сегменте. По их прогнозам, средний размер кредита будет расти на 20% в год, а количество должников – на 10-15%.

«Иногда банки недооценивают кредитный риск и недоформировывают резервы под розничные кредиты. По данным респондентов, средняя вероятность дефолта (PD) для потребительских кредитов на горизонте 12 месяцев сейчас составляет 3,8%, а LGD (потери при дефолте) – 74,3%. Поэтому резервы под кредитный риск формируются в среднем на уровне 2,5% портфеля, – говорится в отчете. – НБУ предложил банкам оценить параметры ожидаемых убытков по двум неблагоприятным сценариям. Выявлено, что при ухудшении предположений расчетный PD почти не поменялся, а у некоторых банков даже улучшился. Но реальность иная: агрегированная статистика банков показывает, что в условиях кризиса доля дефолтов может достигать 13% за год и почти 21% за два года».

НБУ готовит пакет мер для борьбы с долларизацией

Неблагоприятные сценарии предполагали годовое падение реального ВВП на 4,1% или 7,6%, девальвацию на 23,2% или 31,7%, инфляцию в 15,8% или 32,8%. Поскольку условия предложенных сценариев были близки к условиям последнего кризиса, то полученные банками результаты тестовых расчетов НБУ назвал «нелогичными». Либо банки провели расчеты на коротком интервале, который исключил последний кризис, либо у них «некорректная спецификация моделей».

«Банковские оценки потерь от реализации кредитного риска в сегменте необеспеченного потребительского кредитования в кризисный период преимущественно недостаточно консервативны. Соответственно, при макроэкономических шоках они, скорее всего, не сделают достаточные заблаговременные отчисления в резервы. Одной из реакций НБУ в ответ может стать установление дополнительных весов риска по таким кредитам. Это заставит банки держать больше капитала на покрытие неожиданных убытков в случае наступления кризиса», – резюмирует НБУ.

ТОП-новини