Знает ли украинский бизнес, каким будет курс гривны

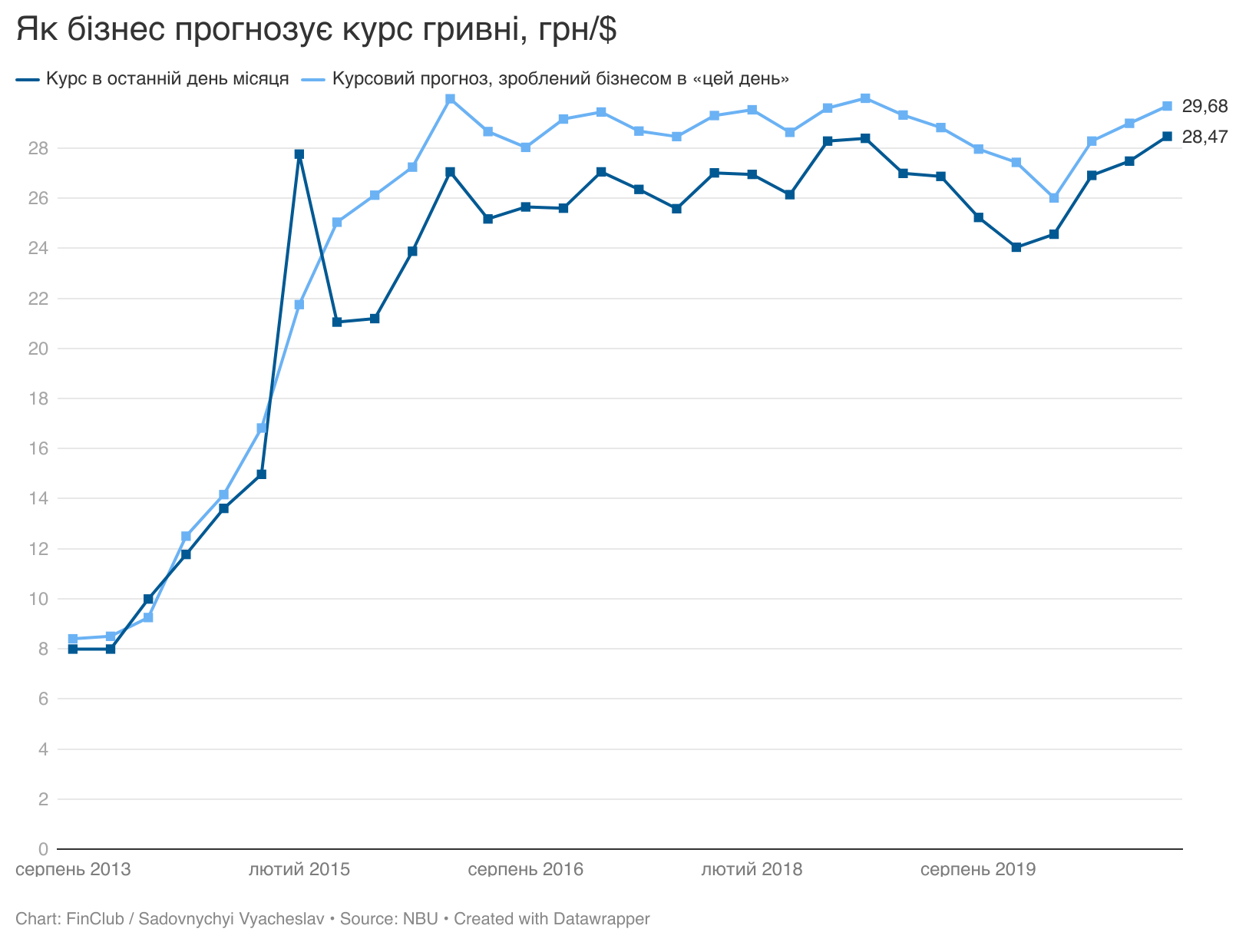

Национальный банк уже полтора десятка лет спрашивает у бизнеса о его ключевых макроэкономических ожиданиях: об инфляции, обменном курсе, инвестициях, кредитовании, экономической активности. В последнем отчете бизнес спрогнозировал курс в 29,68 грн/$. Но насколько ожидания предпринимателей сбываются? Знает ли бизнес на самом деле, каким будет курс гривны? (укр.)

НБУ ежеквартально опрашивает украинский бизнес, чтобы узнать его настроения, надежды и опасения, то есть планы и ожидания. В исследовании принимают участие предприятия всех размеров, отраслей и регионов. Агрегированные данные опроса превращаются в мнение «усредненного» предпринимателя. Именно этот «средний» бизнесмен в конце 2020-го спрогнозировал средний обменный курс 29,68 грн/$ через 12 месяцев.

Отметим, что НБУ спрашивает у предпринимателей, в каком, по мнению бизнеса, диапазоне будет курс гривны к доллару через год. Из полученных данных НБУ выводит один показатель, которым в последнем отчете и стал средний курс 29,68 грн/$. И хотя наиболее многочисленная группа бизнесменов – 44,5% опрошенных – выбрали диапазон 29,01–30 грн/$, ответы большинства предпринимателей были или выше, или ниже этого курсового коридора. Но насколько усредненный прогноз обменного курса можно использовать в финансовом планировании и насколько предыдущие прогнозы бизнеса «попадали в цель»?

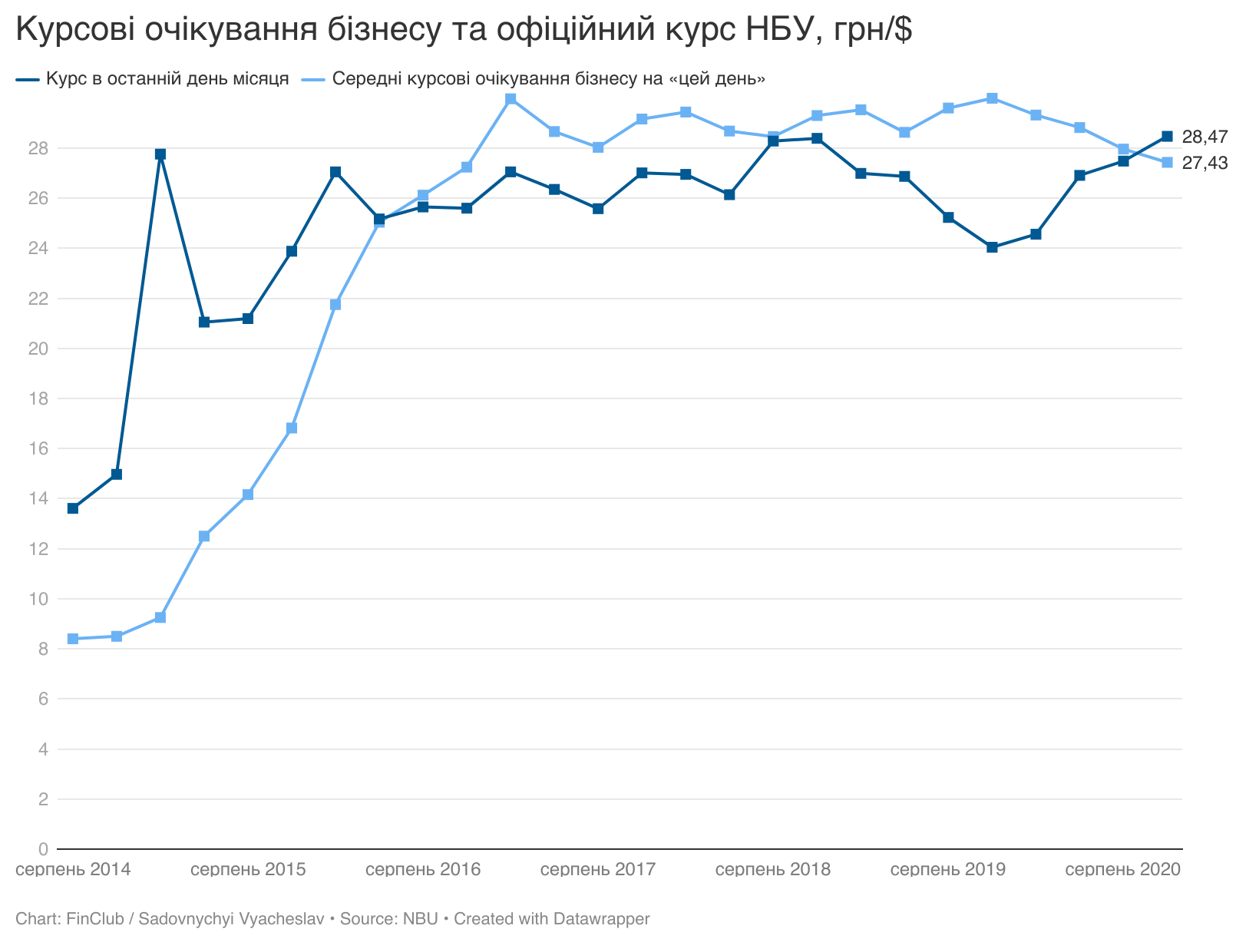

Для этого сравним ожидания бизнеса с реальными значениями курса через 12 месяцев. Нацбанк собирает анкеты от бизнеса почти месяц – в середине каждого квартала. Например, в II квартале 2016-го данные собирались с 11 мая до 7 июня, а в IV квартале 2020-го – с 5 ноября до 3 декабря. Поэтому для построения графика используем официальный курс гривны к доллару США в последний день второго месяца каждого квартала за последние семь лет, а также прогнозы бизнеса относительно среднего курса из отчетов с III квартала 2013 года, когда курс был «зафиксирован» на уровне 7,99 грн/$, до IV квартала 2020 года.

Этот график показывает, что бизнес только дважды «угадывал» (отклонение не более 1%) будущий курс. Во II квартале 2015 года бизнес ожидал в конце мая 2016 года 25,04 грн/$ при фактическом значении 25,17 грн/$. А в III квартале 2017 года бизнес спрогнозировал на август 2018 года 28,46 грн/$, тогда как курс дошел до отметки 28,28 грн/$. Ожидания бизнеса в другие периоды не совпадали с реальностью.

В 2014 году – первой половине 2015 года бизнес не верил в возможность стремительной девальвации гривны, поэтому реальные отметки на межбанке значительно превосходили его предыдущие ожидания. Наибольшее отклонение было заметно в феврале 2015-го, когда курс в конце месяца (27,76 грн/$) втрое превышал 9,25 грн/$, которые за 12 месяцев до этого спрогнозировал бизнес в период Революции достоинства.

В середине 2016 года ожидания бизнеса догнали реальную курсовую динамику и в последующие четыре с половиной года были пессимистичнее, чем реальная ситуация. После болезненной девальвации 2014–2015 годов бизнесу было проще готовиться к «худшему» и ожидать в большей мере девальвации, чем ревальвации гривны. Именно из-за отсутствия веры в возможность действия факторов, которые приведут к удешевлению доллара на межбанке ниже 24 грн/$, бизнес не спрогнозировал ревальвацию 2019 года, из-за которой отклонения «ожиданий и реальности» достигли 20%. Это при стандартном отклонении в 6–8%.

Не смог бизнес предусмотреть также коронакризис и его 20-процентное девальвационное давление. Поэтому когда в конце 2019-го в разгар укрепления гривны предприниматели закладывали в бизнес-планы 14-процентную девальвацию, они снова ошибались. Реальный курс оказался хуже их ожиданий впервые с начала 2016 года.

Почему же бизнес так плохо угадывал курс? И как он вообще его «угадывает»?

Сравним курсовые ожидания бизнеса с курсом НБУ в момент формирования прогноза.

Графики почти совпадают, по крайней мере в тенденциях. Хотя снова девальвация февраля 2015 года стала водоразделом для различных подходов бизнеса к прогнозированию курса. Если в 2013–2014 годах предприниматели для прогнозирования курса через 12 месяцев часто добавляли к его текущим значениям в среднем 5%, то после скачка начала 2015 года они изменили подход и стали закладывать больший валютный риск. С середины 2015 года и до конца 2016-го это в среднем плюс 15% к текущему курсу, в 2017-м и первой половине 2018-го – плюс 10%, и только во второй половине 2018 года – плюс 5%.

Ревальвацию 2019 года бизнес воспринял с недоверием, поэтому с увеличением темпов укрепления гривны девальвационные ожидания бизнеса ухудшались: от средних 8% в первом полугодии до 12% – во втором.

После возвращения гривны в 2020 году в свой уже «традиционный» в последние годы курсовой коридор 27–29 грн/$ бизнес снова смягчил свои девальвационные ожидания до формулы «текущий курс + 5%». Причем курсовая «надбавка» в последнем прогнозе бизнеса в 4,25% является самой низкой за шесть последних лет.

Можно ли использовать эту формулу как универсальную, например, при планировании инвестиций в национальной и иностранной валютах и сравнении их годовой доходности с учетом валютных рисков? Вряд ли. С 2016 года курс гривны колеблется в более широком коридоре от 20-процентной девальвации до 15-процентной ревальвации г/г, хотя чаще всего колебания были до 10%.

Это скорее история о том, как фактическая динамика обменного курса гривны влияет на степень девальвационных ожиданий бизнеса. Сейчас они умеренные – плюс 5% – и такими могут оставаться весь 2021 год. Или даже дольше, если валютные потрясения будут случаться еще реже.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter, Facebook

Похожие материалы (по тегу)

ТОП-новини