Чи знає український бізнес, яким буде курс гривні

Національний банк вже півтора десятка років запитує в бізнесу про його ключові макроекономічні очікування: інфляцію, обмінний курс, інвестиції, кредитування, економічну активність. В останньому звіті бізнес спрогнозував курс у 29,68 грн/$. Але наскільки очікування підприємців справджуються? Чи знає бізнес насправді, яким буде курс гривні? (рос.)

НБУ щоквартально опитує український бізнес, щоб дізнатися його настрої, надії та страхи, тобто плани та очікування. В дослідженні беруть участь підприємства усіх розмірів, галузей та регіонів. Агреговані дані опитування перетворюються на думку «усередненого» підприємця. Саме цей «середній» бізнесмен наприкінці 2020-го спрогнозував середній обмінний курс 29,68 грн/$ через 12 місяців.

Зазначимо, що НБУ запитує у підприємців, у якому, на думку бізнесу, діапазоні буде курс гривні до долара через рік. З отриманих даних НБУ виводить один показник, яким в останньому звіті й став середній курс 29,68 грн/$. І хоча найбільш чисельна група бізнесменів – 44,5% опитаних – обрали діапазон 29,01–30 грн/$, відповіді більшості підприємців були або вище, або нижче цього курсового коридору. Але ж наскільки усереднений прогноз обмінного курсу можна використовувати у фінансовому плануванні та наскільки попередні прогнози бізнесу «влучали в ціль»?

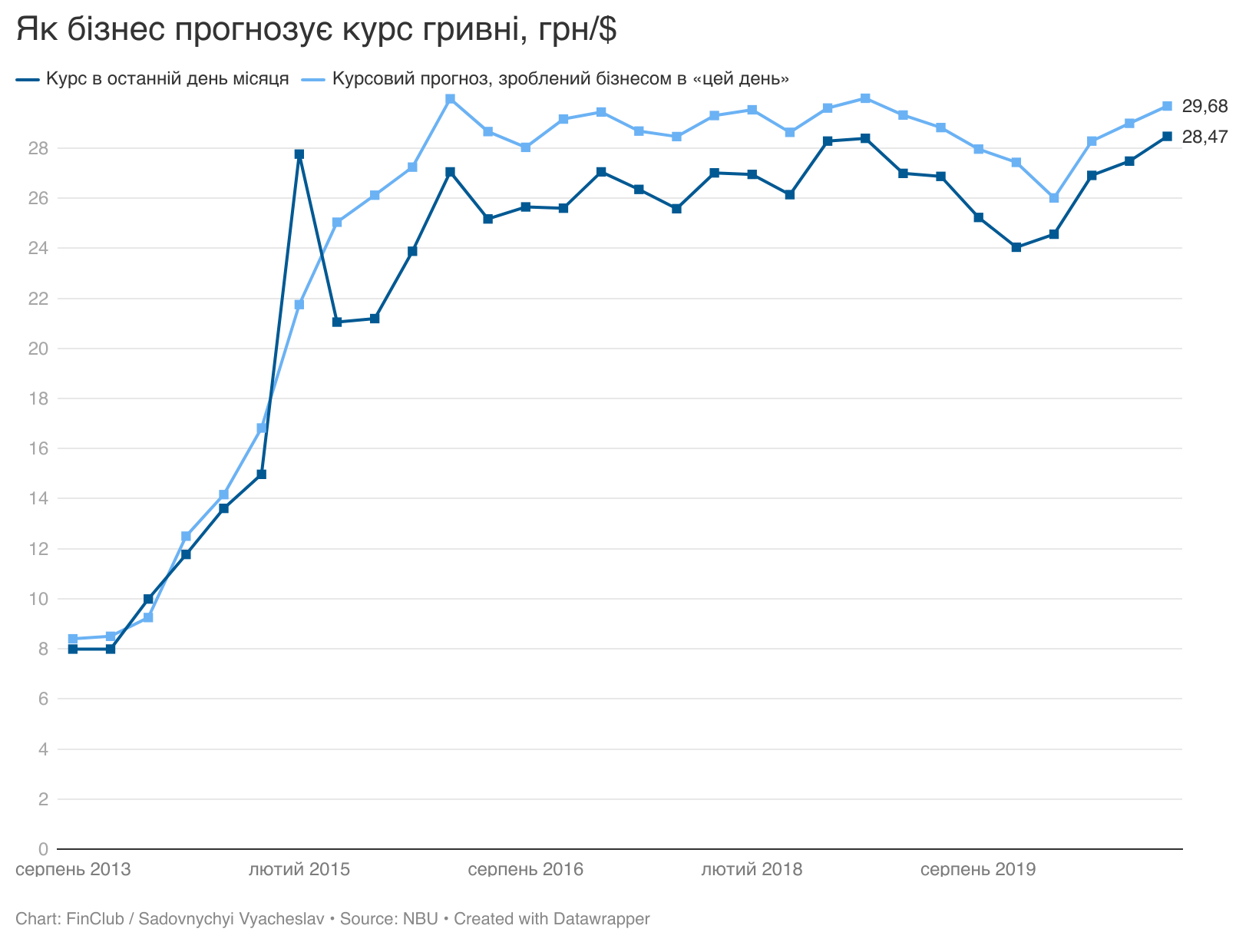

Для цього порівняємо очікування бізнесу із реальними значеннями курсу через 12 місяців. Нацбанк збирає анкети від бізнесу майже місяць – в середині кожного кварталу. Наприклад, в II кварталі 2016-го дані збиралися з 11 травня до 7 червня, а в IV кварталі 2020 року – з 5 листопада до 3 грудня. Тому для побудови графіку використаємо офіційний курс гривні до долара США в останній день другого місяця кожного кварталу за останні сім років, а також прогнози бізнесу щодо середнього курсу зі звітів з III кварталу 2013 року, коли курс був «зафіксовано» на рівні 7,99 грн/$, до IV кварталу 2020 року.

Цей графік показує, що бізнес лише двічі «вгадував» (відхилення не більше 1%) майбутній курс. В II кварталі 2015 року бізнес очікував наприкінці травня 2016 року 25,04 грн/$ при фактичному значенні 25,17 грн/$. А в III кварталі 2017 року бізнес спрогнозував на серпень 2018 року 28,46 грн/$, тоді як курс дійшов до позначки 28,28 грн/$. Очікування бізнесу в інші періоди не співпадали з реальністю.

В 2014 році – першій половині 2015 року бізнес не вірив у можливість стрімкої девальвації гривні, тому реальні позначки на міжбанку значно перевершували його попередні очікування. Найбільше відхилення було помітно у лютому 2015-го, коли курс наприкінці місяця (27,76 грн/$) втричі перевищував 9,25 грн/$, які за 12 місяців до цього спрогнозував бізнес в період Революції гідності.

В середині 2016 року очікування бізнесу наздогнали реальну курсову динаміку і в наступні чотири з половиною років були песимістичнішими, ніж реальна ситуація. Після болючої девальвації 2014–2015 років бізнесу було простіше готуватися до «гіршого» та очікувати більшою мірою девальвацію, ніж ревальвацію гривні. Саме через відсутність віри в можливість дії факторів, які призведуть до здешевлення долара на міжбанку нижче 24 грн/$, бізнес не спрогнозував ревальвацію 2019 року, через яку відхилення «очікувань і реальності» досягли 20%. Це при стандартному відхиленні у 6–8%.

Не зміг бізнес передбачити також коронакризу та її 20-відсотковий девальваційний тиск. Тому коли наприкінці 2019-го в розпал укріплення гривні підприємці закладали в бізнес-плани 14-відсоткову девальвацію, вони знову помилялися. Реальний курс виявився гіршим за їхні очікування вперше від початку 2016 року.

Чому ж бізнес так погано вгадував курс? І як він взагалі його «вгадує»?

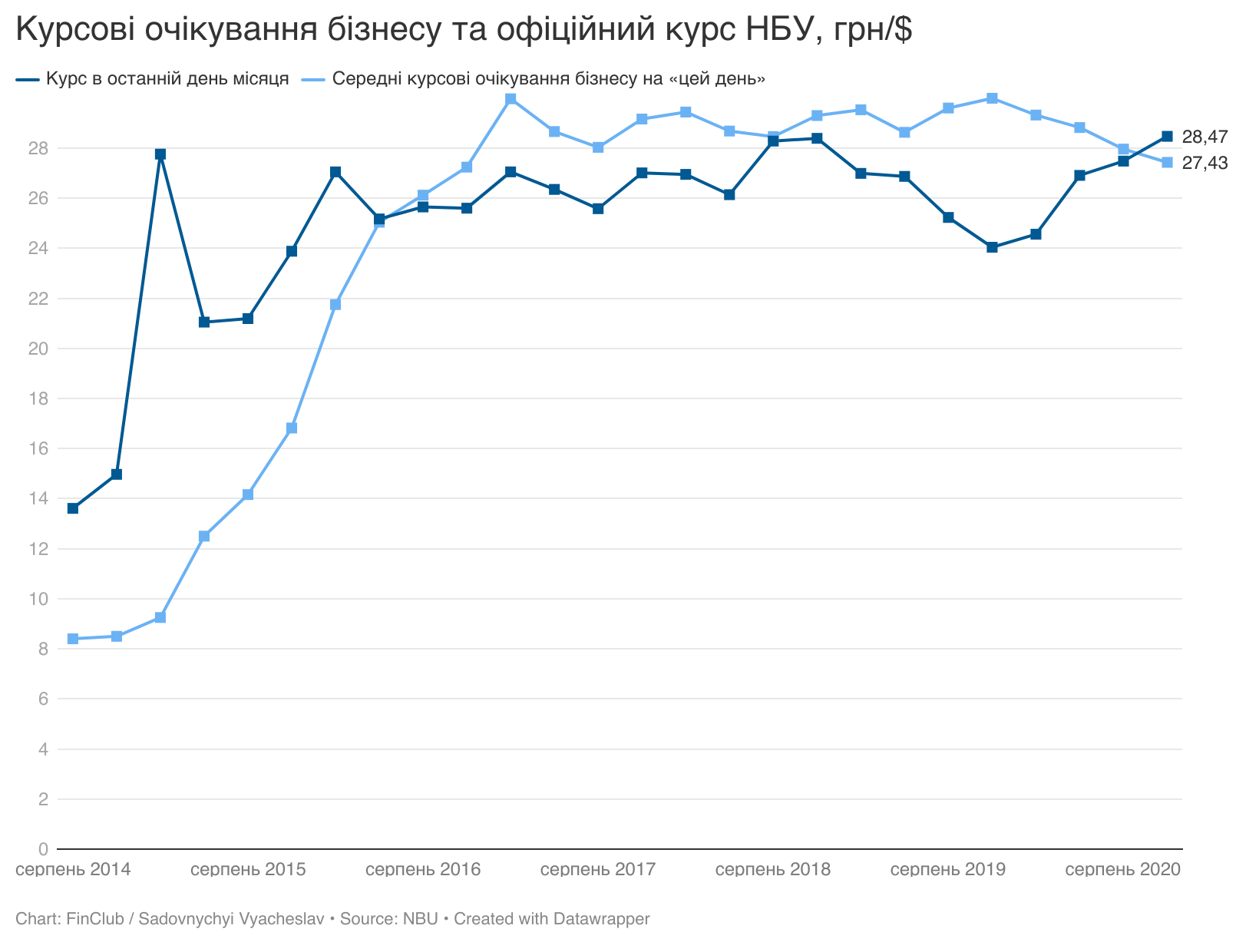

Порівняємо курсові очікування бізнесу із курсом НБУ в момент формування прогнозу.

Графіки майже співпадають, принаймні за тенденціями. Хоча знову девальвація лютого 2015 року стала водорозділом для різних підходів бізнесу до прогнозування курсу. Якщо в 2013–2014 роках підприємці для прогнозування курсу через 12 місяців часто додавали до його поточних значень в середньому 5%, то після стрибка початку 2015 року вони змінили підхід і стали закладати більший валютний ризик. З середини 2015 року і до кінця 2016-го це в середньому плюс 15% до поточного курсу, в 2017-му і першій половині 2018-го – плюс 10%, і лише в другій половині 2018 року – плюс 5%.

Ревальвацію 2019 року бізнес сприйняв із недовірою, тому зі збільшеннями темпів укріплення гривні девальваційні очікування бізнесу погіршувалися: з середніх 8% в першому півріччі до 12% – в другому.

Після повернення гривні в 2020 році в свій вже «традиційний» останніми роками курсовий коридор 27–29 грн/$ бізнес знову пом’якшив свої девальваційні очікування до формули «поточний курс + 5%». Причому курсова «надбавка» в останньому прогнозі бізнесу у 4,25% є найнижчою за шість останніх років.

Чи можна використовувати цю формулу як універсальну, наприклад, при плануванні інвестицій в національній та іноземній валютах та порівнянні їх річної дохідності із врахуванням валютних ризиків? Навряд чи. З 2016 року курс гривні коливається в більш широкому коридорі від 20-відсоткової девальвації до 15-відсоткової ревальвації р/р, хоча найчастіше коливання були до 10%.

Це скоріше історія про те, як фактична динаміка обмінного курсу гривні впливає на ступінь девальваційних очікувань бізнесу. Зараз вони помірні – плюс 5% – і такими можуть залишатися увесь 2021 рік. Або навіть довше, якщо валютні потрясіння будуть траплятися набагато рідше.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини