Що відбулось з Україною за два роки війни. Фінансовий вимір

Українська фінансова система виявилась стійкою до тиску повномасштабної російської агресії, що триває вже два роки. Як за цей час змінилася банківська система? Як поводяться вкладники та позичальники? На чому можна заробляти в ці складні часи? FinClub підготував сім графіків, які ілюструють основні тренди на українському фінансовому ринку за два роки війни.

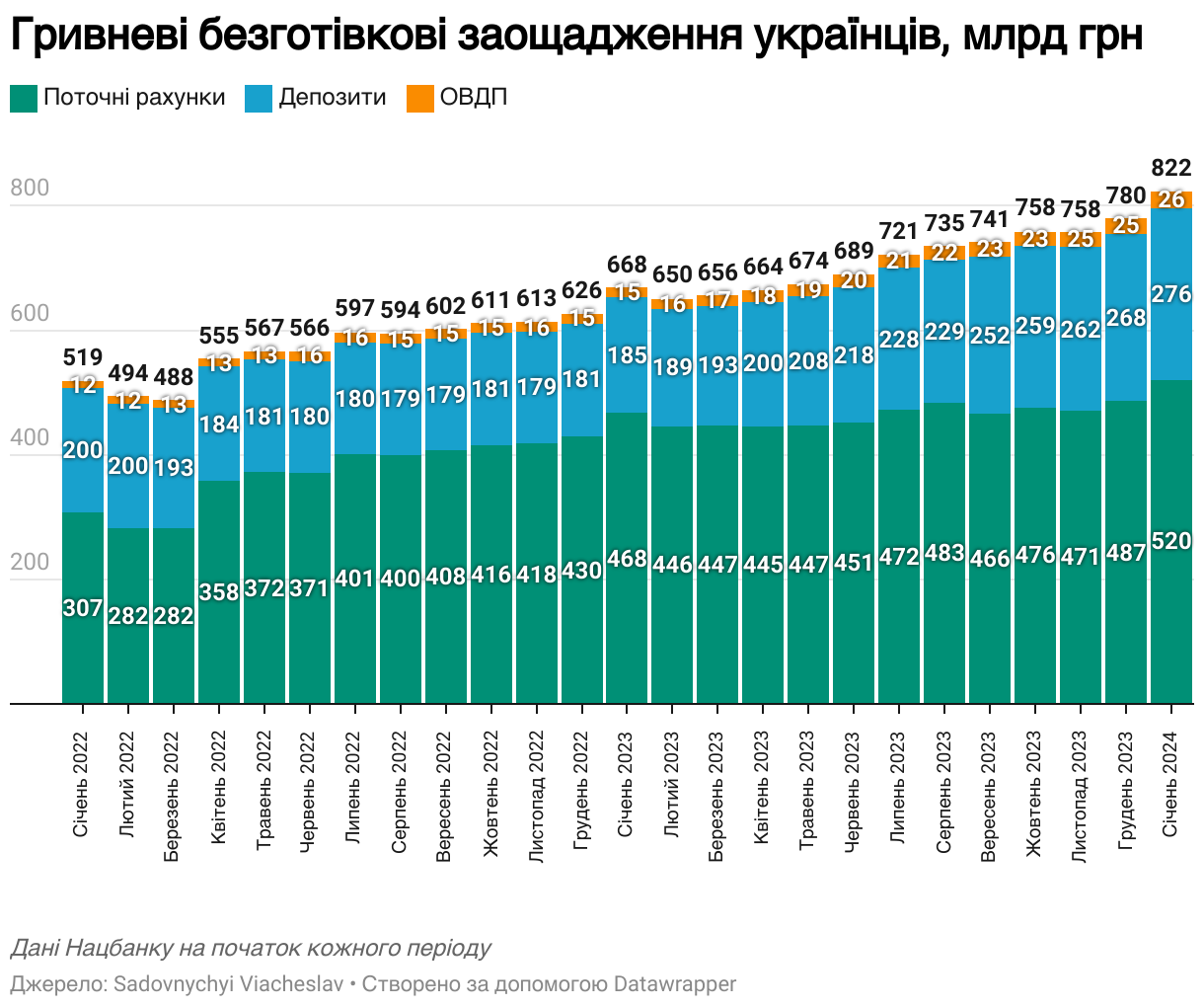

Українці накопичили більше грошей

Парадокс воєнного часу. Один із ключових факторів стабільності банківської системи України – це її гіперліквідність. Рекордні бюджетні витрати, підкріплені західною допомогою, стимулювали зростання заощаджень українців. За останні два роки вони стали зберігати безготівково в національній валюті на 303,2 млрд грн більше, ніж до початку повномасштабного вторгнення росії.

Фізичні особи та ФОПи стали тримати в банках на 289,1 млрд грн більше гривневих коштів: залишки на поточних рахунках зросли на 212,7 млрд грн (+69,2%), а на депозитах – на 76,4 млрд грн (+38,3%).

Ще 14,1 млрд грн приросту – це вкладення в ОВДП (+119,2%), які стали більш дохідною альтернативою банківським депозитам. Сумарно в українців 822 млрд грн ліквідних гривневих активів (+58,4%).

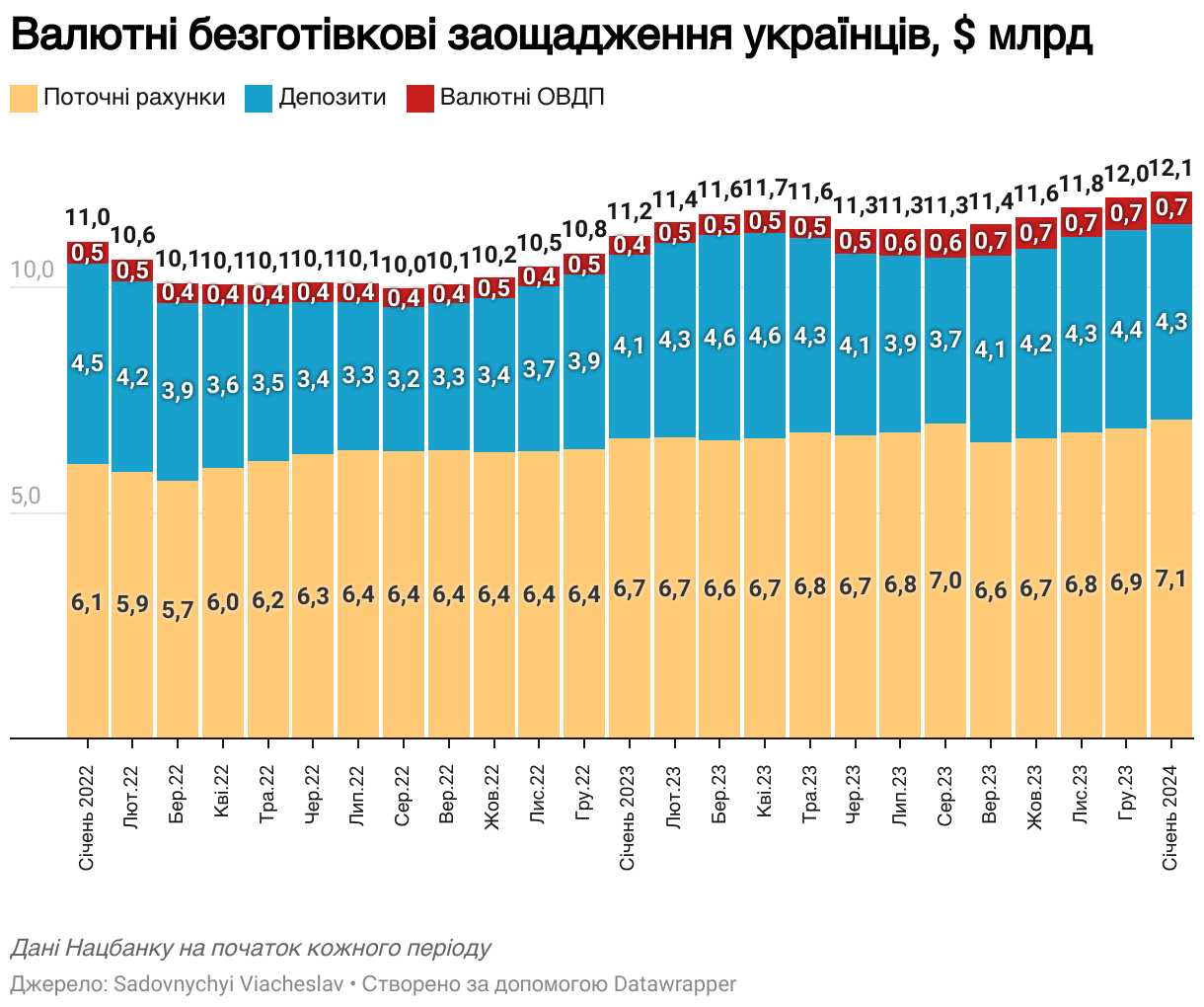

Ситуація із валютними заощадженнями українців також вийшла в плюс (+$1,1 млрд). Відтік коштів з банківської системи зупинився ще наприкінці липня 2022-го, а обсяг валютних вкладень перевищив довоєнний рівень вже на початку 2023-го. Протягом другого року війни він зріс майже на $1 млрд.

За останні два роки сумарний приріст за поточними рахунками становив $0,99 млрд, а за валютними ОВДП – $0,23 млрд. Депозитів українці тримають в банках все ще на $0,12 млрд менше, ніж до війни.

Готівка в ціні попри цифровізацію

Більше грошей українці накопичують і в готівковій формі, хоча темпи зростання знижуються. Якщо в 2022 році обсяг готівки зріс на 85,1 млрд грн, то в 2023-му – на 50,1 млрд грн.

Темпи скоротилися з 14,6% до 7,5%.

На графіку видно, що найбільше коштів потрапило в готівковий обіг на початку війни та в період блекаутів осені – зими 2022-го. В 2023-му, після скорочення на початку року, фіксувалося поступове збільшення готівки в обігу. Ривок відбувся в грудні, коли зростання на 42,1 млрд грн становило 84% річного приросту.

В січні 2024-го після різдвяно-новорічних свят обсяг готівки скоротився на 12,1 млрд грн (-1,7%).

Банки стали більш залежні від держави

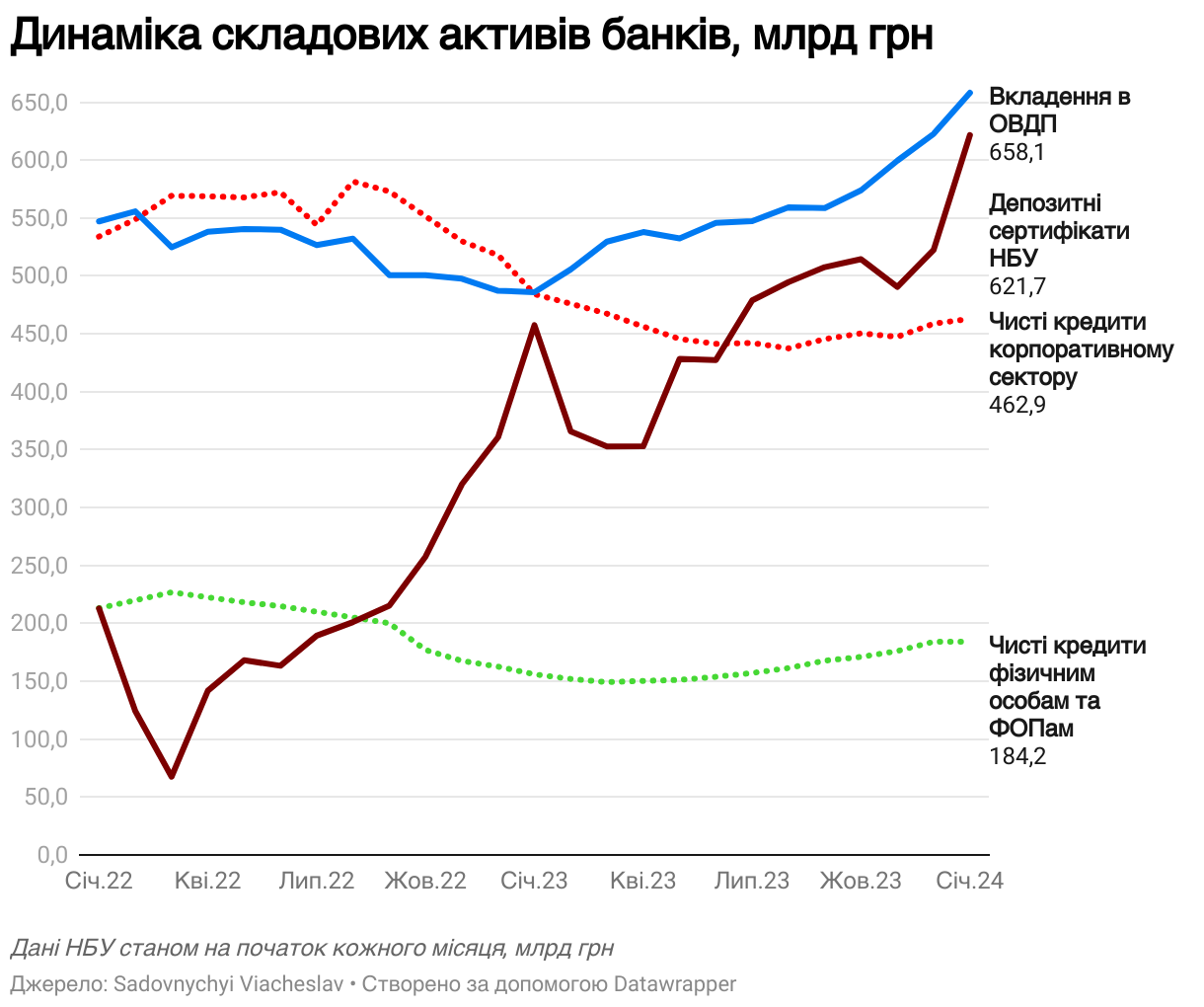

Війна підвищила ризики: банки змушені видавати менше кредитів, а позичальники – менше їх брати. З початку 2022 року чистий кредитний портфель банків (за вирахуванням кредитів, що перестали обслуговуватися) постійно скорочувався. Лише в березні 2023 року почалося зростання портфеля кредитування фізичних осіб та ФОПів, а в червні 2023-го – корпоративного сектору. Переважно завдяки різним державним програмам пільгового кредитування – від «5-7-9%» до «єОселя».

Але все одно портфель кредитів бізнесу та населення менше, ніж був перед початком війни, на 71,1 млрд грн і 28,9 млрд грн відповідно.

Зростання активів банківської системи відбулося за рахунок більш безпечних інструментів. НБУ зміною регулювання стимулював банки інвестувати більше в ОВДП з метою фінансування дефіциту держбюджету. Якщо в 2022-му банки, коли потребували додаткової ліквідності, скоротили свій портфель держоблігацій на 61,1 млрд грн, то вже в 2023-му вони збільшили вкладення в ОВДП одразу на 172,1 млрд грн. З початку 2024-го портфель зріс ще на 7,2 млрд грн.

Зараз вкладення в державні облігації займають найбільшу частку в активах банків. Конкурувати з ними за обсягами та дохідністю можуть лише вкладення в депозитні сертифікати НБУ (овернайт та 3-місячні). За два роки портфель депсертифікатів зріс майже втричі: в 2022-му – на 244,5 млрд грн, а в 2023-му – ще на 164 млрд грн.

Вкладення банків в ОВДП перевищили портфель корпоративного кредитування в січні 2023 року, а вкладення в депозитні сертифікати НБУ – в липні 2023-го.

Наслідком такої структури активів стала рекордна прибутковість банківської системи в 2023 році: банки заробили 160 млрд грн, з яких сплатять до держбюджету 50% податку на 73,5 млрд грн.

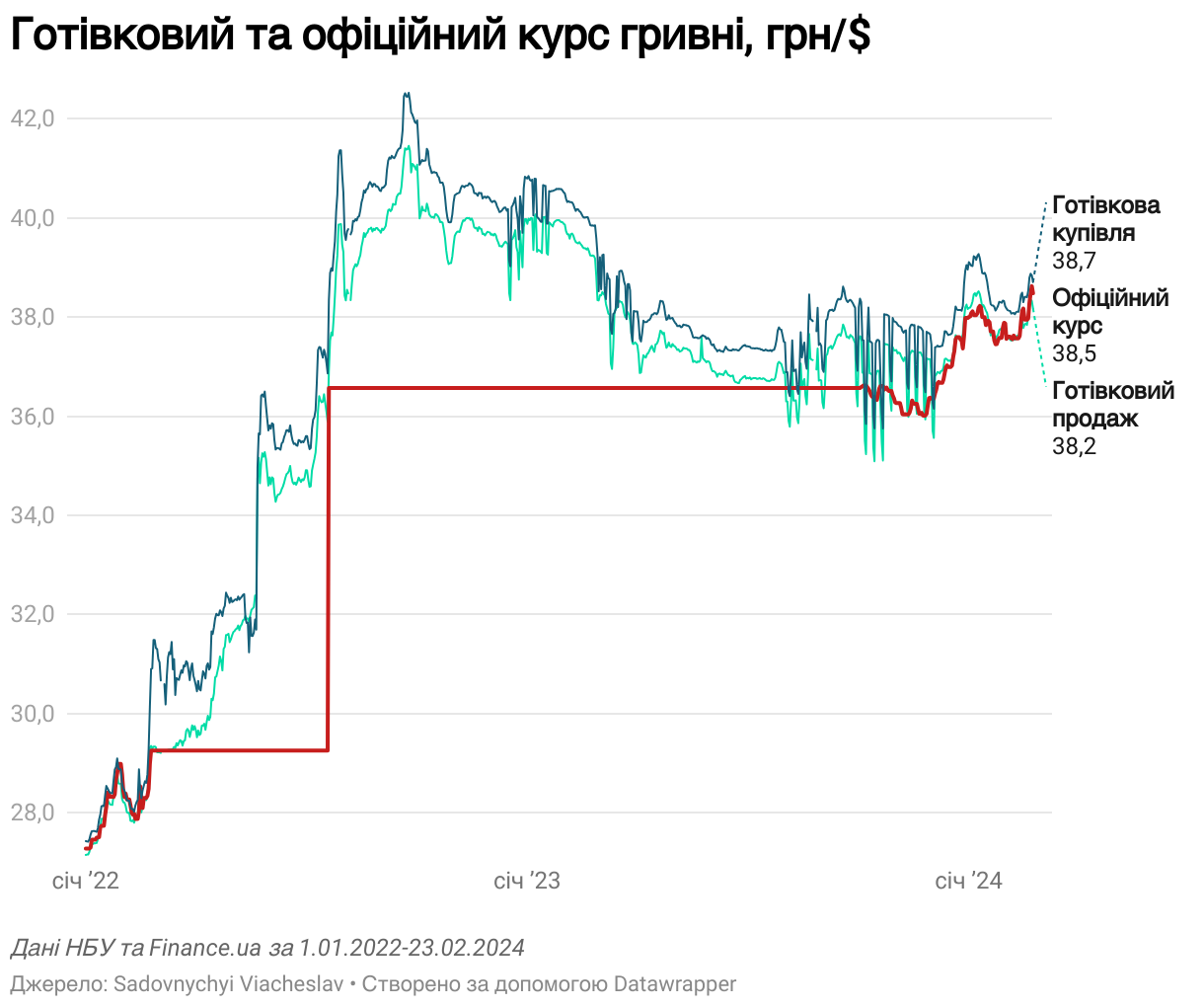

Курси синхронізувались

Поки НБУ півтора року з початку війни утримував фіксований обмінний курс гривні, готівковий курс «жив своїм життям», перманентно випереджаючи офіційний курс. Навіть в липні 2022-го, коли НБУ миттєво девальвував курс на 25% і дозволив українцям купувати валюту на депозити за курсом, близьким до офіційного, готівковий курс суттєво випереджав підвищений офіційний курс.

Новий інструмент конвертаційних депозитів знизив чистий попит на готівковому ринку, тому обмінний курс восени 2022-го перейшов до ревальваційного тренду. Завдяки цьому кумулятивні темпи девальвації знизилися з 55% у вересні до 48,7% наприкінці року (офіційний курс ослаб на 34,1%).

Вже через рік, в серпні 2023-го, на готівковому ринку долар в українців обмінники були готові купувати дешевше за офіційний курс НБУ. Ця ситуація тривала до початку жовтня 2023-го, коли НБУ відмовився від фіксованого курсу і оголосив керовану гнучкість курсу. У підсумку за минулий рік офіційний курс ослаб на 3,9%, тоді як готівковий курс укріпився на 4,1%.

На поточний момент офіційний та готівковий курси максимально зблизилися і рухаються синхронно.

Динаміка валютного заробітку під час війни

Враховуючи суттєву курсову турбулентність під час війни, варто зазначити, що купівля готівкової іноземної валюти з метою отримання гривневої дохідності була прибутковою лише перші пів року в 2022-му – до липневої девальвації. Поясню це на прикладі.

Уявіть, що ви в будь-який день в період з 1 січня 2022 року до 23 лютого 2023 року вирішили розмістити гривневий депозит. Дохідність, яку ви отримали за цим депозитом в період з 1 січня 2023 року до 23 лютого 2024 року, – це синя крива на графіку. Це 12-місячний UIRD після оподаткування, тобто реальна середня дохідність за депозитами в найбільших банках.

У вас була альтернатива: з 1 січня 2022-го до 23 лютого 2023-го ви могли купити долар США на готівковому ринку за середнім курсом, а через рік, з 1 січня 2023-го до 23 лютого 2024-го, продати його за середнім курсом. Отриманий дохід, порахований у відсотках від вкладених в валюту коштів, – це жовта крива дохідності на графіку.

Червона крива – різниця дохідності цих двох інструментів. Гривневі депозити, розміщені до кінця травня 2022 року, були збитковими в порівнянні із купівлею валюти. Вже за два місяці нові гривневі депозити на річному інтервалі почали приносити дохідність майже вдвічі більшу за номінальну, оскільки за отримані через рік кошти можна було купити більше валюти, яка укріплювалася на готівковому ринку.

Валюту, куплену 23 лютого 2023-го, зараз можна продати на 4,2% дешевше за ціни придбання. Гривневий депозит приніс майже 10,6% після сплати податків. Таким чином, в гривневому еквіваленті вкладник отримав майже на 15% більше, ніж той, хто купував валюту.

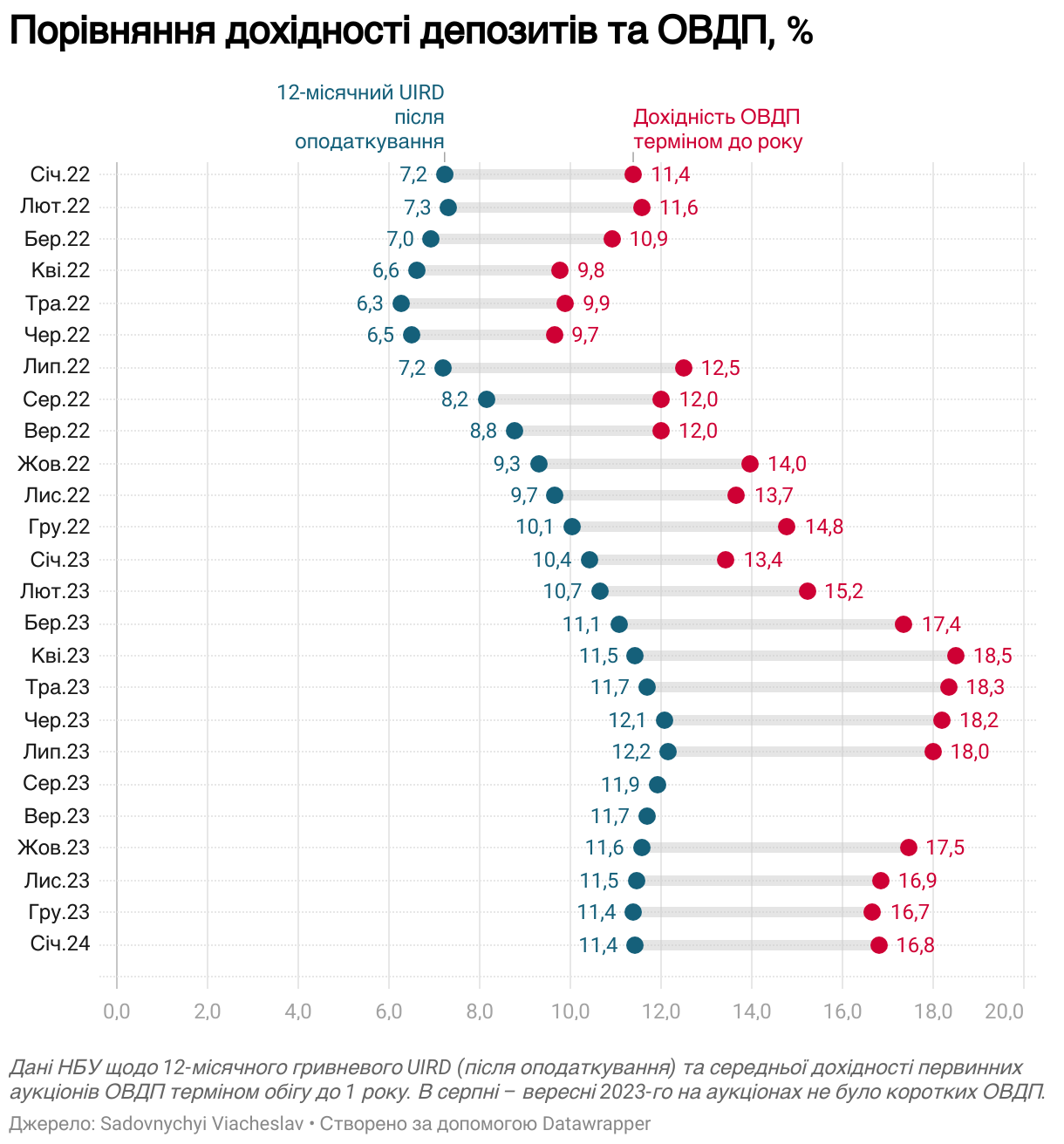

Вибір року: депозит чи ОВДП

Якщо не брати на себе курсовий ризик, а оперувати лише гривневими інвестиціями, то усі два роки війни купівля ОВДП була набагато вигіднішою, ніж гривневі депозити.

В перший рік війни ОВДП надавали в середньому 4 відсоткові пункти додаткової чистої дохідності, а в 2023-му дельта зросла до 5,6 в.п.

На цьому графіку порівнюється реальна дохідність річних гривневих депозитів (12-місячний індекс UIRD після оподаткування доходу від депозиту за ставками 18+1,5%) та реальна дохідність ОВДП терміном обігу до року (дохід не оподатковується), які на первинних аукціонах розміщував Мінфін.

Звісно, показники минулої дохідності нічого не гарантують в майбутньому. Тим паче зараз, коли міжнародна фінансова підтримка України не виглядає стійкою. Але ці графіки точно можуть підтверджувати, що українська фінансова система є гнучкою і вміє реагувати на виклики.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини