Українська інфляція: куди спішать ціни

Інфляція в Україні у липні трохи сповільнилася, але все ще залишається значно вищою за цільові показники НБУ. Її динаміка переважно визначається зростанням витрат виробників, воєнними та адміністративними факторами, а не класичними монетарними механізмами. Через це традиційні інструменти НБУ виявляються малоефективними, а боротьба з інфляцією потребує системних змін, спрямованих на підтримку виробництва та кредитування, пише в своїй колонці ексміністр економіки, завідувач кафедри регіоналістики Київського національного економічного університету ім. Вадима Гетьмана Богдан Данилишин.

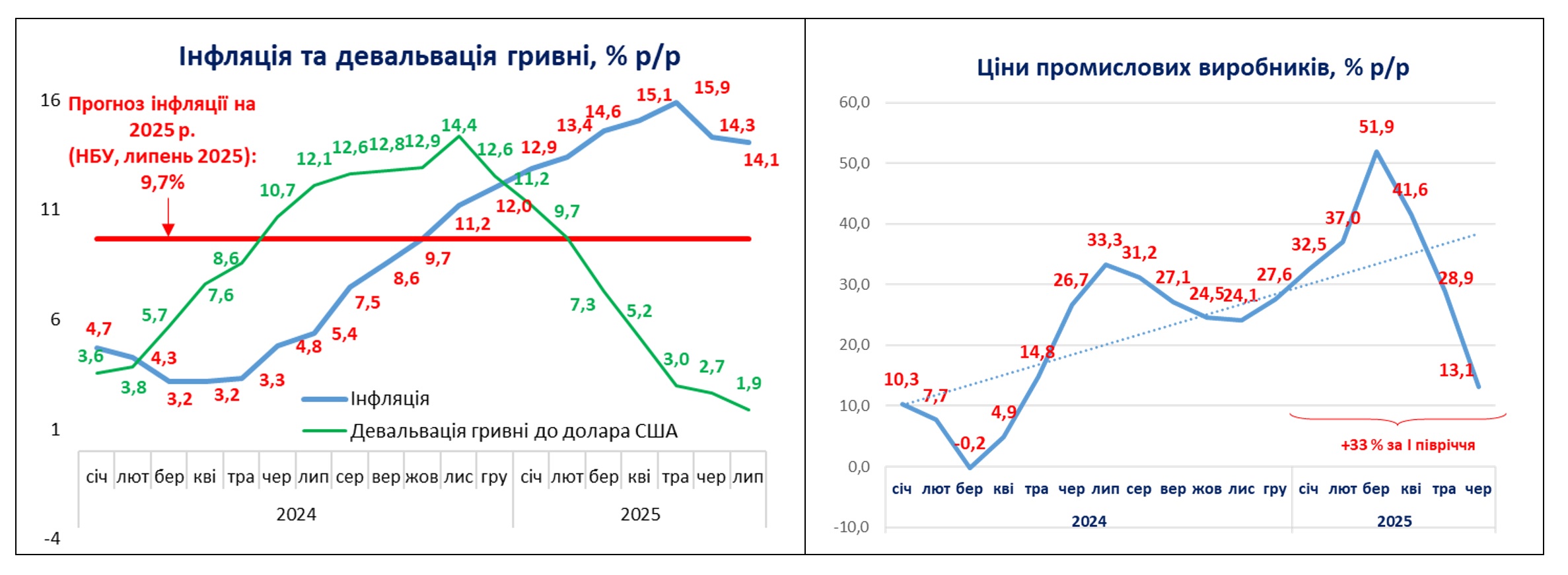

У липні темпи приросту інфляції знизилися – порівняно з попереднім місяцем ціни впали на 0,2%, а в річному вимірі інфляція склала +14,1% (проти +0,8% та +14,3% відповідно у червні). Поточний рівень інфляції поки що залишається далеким від прогнозного показника НБУ на 2025 рік (+9,7%). Інфляційні прогнози НБУ не відзначаються високою точністю – похибка перевищує 30% на річному горизонті.

Структура інфляції. Варіація приростів цін у розрізі окремих товарів та послуг становить понад 40 відсоткових пунктів, що свідчить про домінування немонетарних, ситуативних та адміністративних факторів динаміки інфляції. З одного боку, існує значний тиск на ціни через зростання витрат виробників, але з іншого – інфляція стримується мораторієм на комунальні тарифи та штучним стримуванням девальвації гривні.

Зростання цін понад 20% зафіксовано на яйця (+82%), фрукти (+52%), вершкове масло (+28%), соняшникову олію (+30%), молоко (+20%), м’ясо (+24%).

Натомість майже відсутній приріст цін на послуги відпочинку (+1%), комунальні послуги (+2%), предмети домашнього вжитку та побутову техніку (+2%), залізничний пасажирський транспорт (+1%). Ціни на одяг та взуття впали (-5%).

Ключова риса української інфляції – переважно витратний характер приросту цін. Численні неринкові чинники (воєнні руйнування, погодні умови, підвищення тарифів) зумовили зростання оптових цін промислових виробників у середньому на 33% за І півріччя, що створило вагомий тиск на споживчі ціни. Водночас споживчий попит на душу населення залишається нижчим за довоєнний рівень (лише 91%). Попит поступово відновлюється, однак через дію воєнних факторів він залишається асиметричним і представлений переважно товарами першої необхідності.

Вплив монетарної політики на інфляцію. НБУ вже третій рік поспіль зберігає ультражорсткі параметри монетарної політики. З 7 березня ключову ставку підвищено до 15,5% річних, а з 4 квітня ставку за 3-місячними депозитними сертифікатами збільшено до 19,0% річних. Проте ключова процентна ставка НБУ не здатна суттєво вплинути на інфляцію через домінування витратних чинників та слабкість трансмісійних каналів монетарної політики (кредитного, валютного, фондового, депозитного).

З одного боку, витратні фактори інфляції не реагують на зміну ключової ставки НБУ – перенесення зростання витрат виробників на кінцеві ціни відбувається незалежно від вартості кредитних ресурсів. З іншого боку, монетарна трансмісія НБУ залишається слабкою. Зараз строкові гривневі депозити населення становлять лише 5% від ВВП. Банки за воєнні роки так і не змогли залучити значних обсягів гривневих депозитів. Кредитний канал також залишається мізерним, а валютний і фондовий канали не працюють через структурні та адміністративні фактори.

Вплив валютної політики на інфляцію. З жовтня 2023 року НБУ реалізує політику керованого гнучкого валютного курсу. З того часу гривня девальвувала на 14% щодо долара США і на 27% щодо євро. Це спричинило виникнення девальваційно-інфляційної спіралі. Оскільки НБУ визначає обмінний курс керовано (через масштабні валютні інтервенції, а не на основі ринкових торгів), облікова ставка не впливає на валютний канал монетарної трансмісії.

Фактор фіскального дефіциту. Фіскальний дефіцит залишається високим (понад 20% ВВП) і має проінфляційний вплив. Водночас стримуючим фактором фіскальної інфляції є переважно оборонний характер дефіциту та пригнічення споживчого попиту через воєнну невизначеність. Облікова ставка не впливає на фіскальний канал інфляційної динаміки, оскільки розмір дефіциту диктується воєнними потребами, а не вартістю внутрішніх запозичень. До того ж понад 90% дефіциту покривається з зовнішніх джерел, на доступність яких облікова ставка НБУ не впливає.

Фактор воєнної інфляції. Облікова ставка НБУ не може впливати на воєнні фактори інфляції, які мають неринковий характер. Під впливом війни змінюються пріоритети споживчих настроїв і структури витрат виробників. Споживання критичних товарів відбувається незалежно від рівня процентних ставок. У ціні товарів з’являються додаткові витрати на безпеку, логістику та енергозабезпечення.

Про витрати на монетарну політику. Монетарна політика НБУ обходиться платникам податків у близько 80-100 млрд грн на рік. Загальні витрати за 2022-2025 роки склали 255 млрд грн, з них за 7 місяців 2025 року – 47 млрд грн.

Інфляційні прогнози. НБУ за підсумками 2025 року очікує інфляцію на рівні 9,7%, Мінекономіки – 9,5%, МВФ – 9%. Інфляційні прогнози НБУ є найменш надійними порівняно з іншими ключовими розробниками макроекономічних прогнозів. Попередній прогноз НБУ був 8,7%, а прогноз річної давнини – 6,6%. НБУ за роки війни так і не перебудував свій інструментарій під виклики воєнної економіки, тому постійно помиляється в прогнозах. Монетарна політика і математичні моделі НБУ зорієнтовані на класичну інфляцію попиту (як результат перегріву економіки), тоді як українська інфляція здебільшого є наслідком зростання витрат (в умовах кризової спадної економіки).

Зараз на рівень інфляції впливають як проінфляційні, так і дезінфляційні чинники. Проінфляційні – високе зростання цін виробників, погодні умови, значний фіскальний дефіцит, підвищення ставок окремих податків, часткове відновлення відкладеного попиту, девальвація гривні до євро. Дезінфляційні – суттєве гальмування економічного зростання (реальний ВВП за 6 місяців 2025 року зріс лише на +0,8% порівняно з попереднім роком), стабільність обмінного курсу (забезпечена значними валютними інтервенціями НБУ), збереження мораторію на підвищення комунальних тарифів, стримування попиту через продовження воєнних дій. Найближчими місяцями очікується деяке зниження річної інфляції переважно через статистичний ефект бази порівняння минулого року.

Інструменти подолання інфляції. Оскільки українська інфляція має переважно структурний характер, її подолання методами монетарної політики видається недієвим.

В нинішніх умовах потенціал монетарної політики слід використовувати для розвитку кредитування та інвестицій з метою розширення пропозиції товарів і послуг вітчизняного виробництва. Це знизить ризики структурної інфляції й одночасно сприятиме розвитку кредитного каналу монетарної трансмісії.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини