Як побороти схеми на митниці й контрабанду та отримати мільярди гривень

Серед найбільш поширених інструментів уникнення сплати податків в Україні, відповідно до останнього дослідження аналітичних центрів, є схеми порушення митних правил та контрабанда. Обсяги потенційної контрабанди та сірого імпорту в 2023 році становили 380-540 млрд грн. Державний бюджет від митних схем втратив за рік близько 120-167 млрд грн. Як побороти ці схеми, описує в своїй колонці координатор експертних груп Економічної експертної платформи Олег Гетман.

Які ключові схеми ввезення імпортних товарів без сплати податків?

Товари переміщуються через митний кордон України так, щоб не платити митних платежів або їх мінімізувати. Ці схеми можна умовно поділити на чотири групи:

1) Викривлене декларування: переміщення товарів через кордон з приховуванням від митного контролю, маніпуляції з даними звітних, дозвільних і супровідних документів для заниження митної вартості, ваги, кількості, характеристик і якості товару, підміни кодів тощо.

2) Перерваний режим: товар ввозиться або вивозиться з України за митними режимами, що не передбачають сплати митних платежів, та зникає або оформлюється фіктивне вивезення.

3) Переміщення поза митним контролем (чорна контрабанда).

4) Зловживання пільгами: маскування ввезення промислових партій товарів на митну територію України під поштові та кур’єрські відправлення або під виглядом особистого імпорту чи провезення особистих речей.

Сірий імпорт та контрабанда, які потрапляють на територію України, реалізуються через низку каналів без сплати податків або з частковою сплатою. Найбільш поширеними є такі канали реалізації:

- а) через мережу «Інтернет» або Телеграм-канали фізичними особами;

- б) через невеличкі крамнички або товарні ринки, фізичними особами без жодних документів, або ФОП, або ТОВ, які є «пустишками»;

- в) через деякі торгові мережі із документальним оформленням сірих товарів через фірми-«одноденки» або «накопичувачі».

Як мінімізувати митні схеми?

Перші дві схеми з ухилення від сплати податків при імпорті товарів (викривлене декларування та перерваний режим) реалізуються ділками у співпраці з працівниками митниці. Обсяги цих схем зростають щороку.

Для мінімізації схем не потрібні законодавчі зміни: нормативно-правова база дозволяє подолати їх у будь-який час. Вони існують і збільшують обсяги через високий рівень корупції у Державній митній службі (ДМС), тож для їхньої мінімізації необхідно якнайшвидше реалізувати закон про перезавантаження ДМС № 3977-ІХ, який передбачає обрання керівника ДМС комісією з вирішальним голосом міжнародних експертів, переатестацію всіх кадрів, встановлення гідних заробітних плат співробітникам.

Також вкрай важливими є посилення інформаційного та аналітичного складників діяльності митниці через поетапне налагодження обміну митною інформацією з усіма країнами – сусідами та торговельними партнерами України, покращення технічного забезпечення митних органів (прилади спостереження, обладнання сканерами пунктів пропуску на кордонах), перебудова та зміцнення підрозділу митного аудиту та його повноважень (перевірки з питань державної митної справи). Важливим є також припинення практик втручання посадових осіб правоохоронних і контролюючих органів у діяльність митних органів (забезпечення дотримання статті 332 Митного кодексу).

Для мінімізації третьої схеми (контрабанда) необхідно реалізувати комплекс заходів, зокрема:

- а) обладнати проблемні ділянки кордону системою прихованого цілодобового спостереження (яка дублює основну), що дасть змогу швидко реагувати у випадках порушення законодавства;

- б) посилити забезпечення силових структур прикордонних органів засобами технічного характеру (транспортом, зброєю, приладами спостереження тощо).

Четверта схема, яка зростає щороку, – зловживання пільгами – потребує окремої уваги та законодавчих змін. Вона реалізується через маскування ввезення промислових партій товарів на митну територію України під поштові або кур’єрські відправлення – товари низької вартості (ТНВ) – чи під виглядом особистого імпорту, що не підлягає оподаткуванню і для якого передбачено спрощений процес декларування та оформлення.

Багато країн стикнулися з цією схемою останніми десятиліттями, ОЕСD пропонує країнам чіткі рекомендації щодо застосування «моделі продавця/постачальника» в адмініструванні податків у посилках з ТНВ:

1. Перекласти відповідальність за справляння ПДВ на постачальників-нерезидентів та цифрові платформи – нараховувати ПДВ на місці продажу.

2. Запровадити дієвий та ефективний механізм збору – періодичну сплату ПДВ через спрощену онлайн-реєстрацію та режим відповідності.

3. Сприяти відповідності та посилювати правозастосування за допомогою сучасного управління ризиками на основі даних та адміністративної співпраці – без стягнення ПДВ при імпорті та швидке звільнення на митниці.

Якими є обсяги поштового імпорту?

Законодавством України наразі передбачено, що не підлягають оподаткуванню товари, які пересилаються поштовими (експрес) відправленнями для власного використання вартістю менше ніж 150 євро.

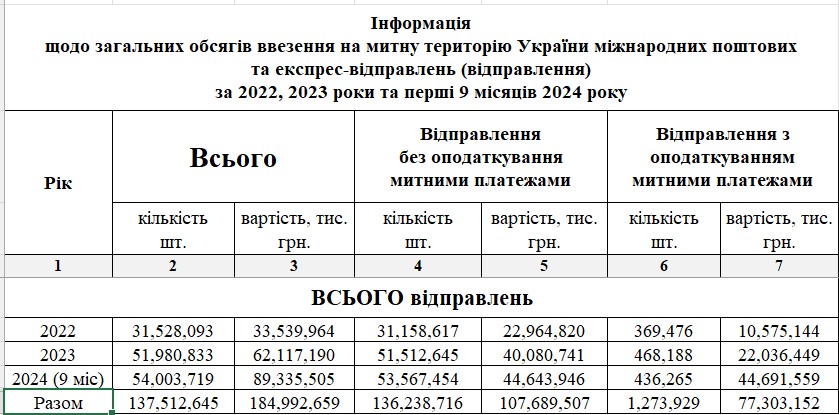

За інформацією Міністерства фінансів, загальна кількість та вартість міжнародних поштових та експрес-відправлень, які були ввезені в Україну протягом 2022-2023 років та 9 місяців 2024 року, складає 137,5 млн відправлень загальною вартістю 185 млрд грн.

Темпи зростання кількості й вартості міжнародних поштових та експрес-відправлень за 9 місяців 2024 року уже випереджають річні показники попереднього року на 43,8% за сумою.

Загальний обсяг операцій, який був звільнений від оподаткування у 2022 році, склав 23 млрд грн, у 2023-му – 40,1 млрд грн, за 9 місяців 2024 року – 44,6 млрд грн.

Виходячи з даних про вартість поштових відправлень та міжнародних експрес-відправлень за 9 місяців 2024 року та прогнозованих обсягів таких відправлень у ІV кварталі 2024 року на рівні ІІІ кварталу, додаткові надходження податку на додану вартість у 2024 році, у разі відміни пільги в оподаткуванні посилок вартістю до 150 євро, могли б скласти 11,8 млрд грн.

Водночас значно більш негативним ефектом для економіки України, ніж потенційні втрати бюджету, є те, що використання пільги з оподаткування міжнародних поштових відправлень призводить до викривлення конкуренції в Україні та завдає шкоди українським компаніям, які спроможні виробляти схожі товари в Україні і сплачувати податки.

Аналіз найбільших за кількістю отримувачів міжнародних відправлень дає можливість припустити, що пільгою користується значна кількість фізичних осіб для здійснення «тіньової» підприємницької діяльності (формування отриманих посилок у комерційні партії та їх реалізація без сплати податків через мережу «Інтернет» та соцмережі).

Серед 100 найбільших отримувачів міжнародних поштових відправлень – 81 фізична особа, які сумарно отримали за 9 місяців 2024 року 18 765 посилок, або в середньому 232 посилки на кожну особу. Жодна з них не перевищила вартість у 150 євро, відповідно вони позбавлені від сплати ПДВ.

Найбільша кількість таких відправлень надходять в Україну з Латвії, Китаю, Польщі, Естонії та США, які сумарно у загальній кількості складають 92% усіх посилок.

Основні відправники міжнародних поштових та експрес-відправлень (відправлення) – це міжнародні маркетплейси, які розміщені в Китаї та Польщі, зокрема:

- Китай – 33,6 млн відправлень, або 62,2% ринку (маркетплейс ALIEXPRESS, CAINIAO, TEMU, YANWEN, TAOBAO);

- Польща – 5,5 млн відправлень, або 10,2% ринку (маркетплейс LPP, MAKEUP, ANSWEAR, MODIVO, E-COMMERCE, INTERNATIONAL Sp z o.o., FHTM sp. z o.o.).

В ЄС у березні 2024 року розпочали розслідування проти AliExpress, а наприкінці жовтня ЄС розпочав розслідування щодо платформи електронної комерції Temu, оскільки Єврокомісія підозрює, що компанія порушує її новий закон про цифрові послуги.

Тож вкрай важливо якнайшвидше врегулювати проблему із міжнародними посилками, вирівняти конкурентні умови, мінімізувавши податкову пільгу на товари, що пересилаються поштовими (експрес) відправленнями.

Сподіваємось, що народні депутати та Міністерство фінансів звернуть увагу на всі найбільші схеми з мінімізації податків при імпорті товарів та якнайшвидше реалізують комплекс заходів для мінімізації цих схем.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини