Финтех пристраивается к банкам

Больше половины финтех-проектов появилось на украинском рынке всего за последние три года. Бум финтех-стартапов поддерживается быстрой смартфонизацией населения и проникновением скоростного Интернета. Впрочем, участники финтех-рынка пока не готовы становиться полноценными конкурентами банкам, они зарабатывают на сотрудничестве с ними (укр.).

Финтех-эпоха

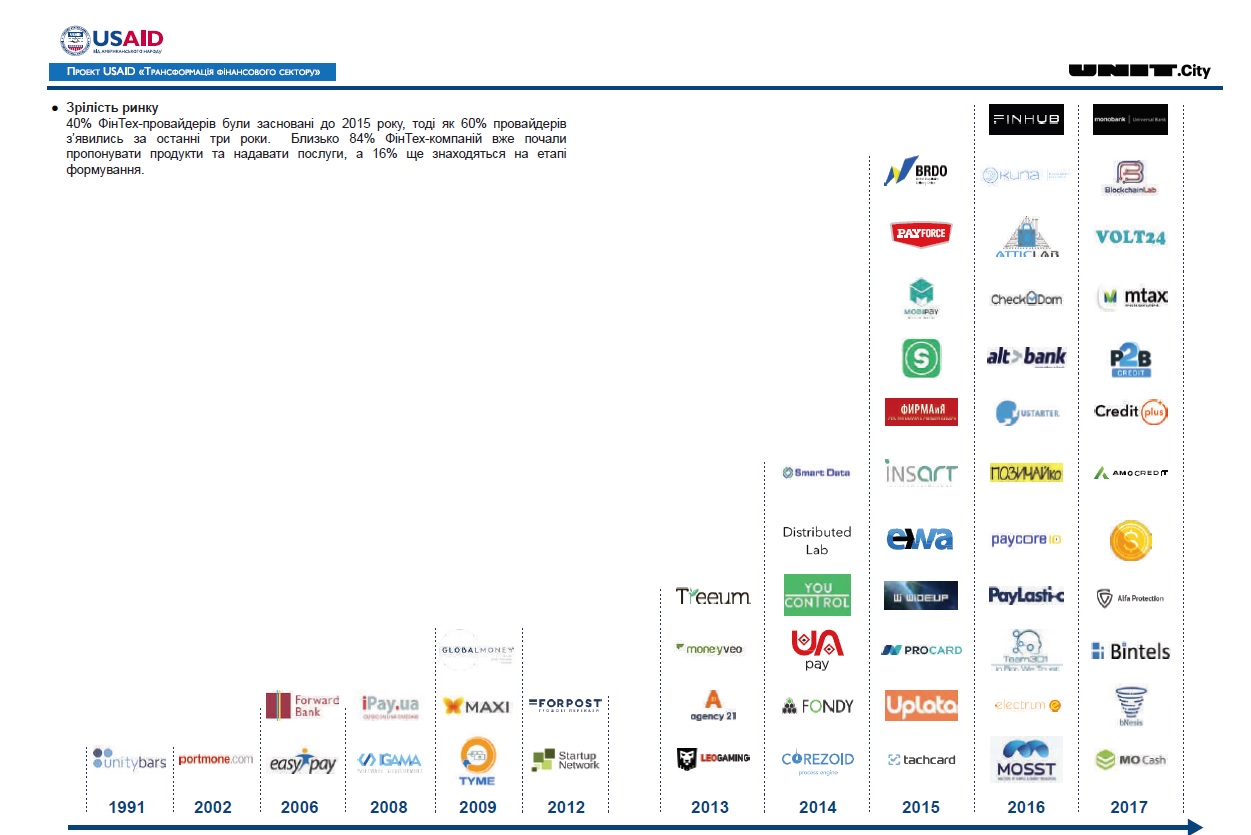

В Украине работает свыше 80 финтех-компаний, подсчитали в проекте USAID совместно с инновационным парком UNIT.City. Как и в остальном мире, в Украине активное развитие финтех-направления началось после банковского кризиса 2008-2009 годов. А в результате кризиса 2014-2015 годов это направление лишь привлекло новые инвестиции. Последние кризисы вынуждали мировых регуляторов ужесточать требования к банкам, в частности, процедур KYC (Know your client – знай своего клиента) и AML (Anti money laundering – процедура противодействия отмыванию денег).

Одновременно произошел взрывной рост проникновения Интернета (в том числе мобильного, в частности 3G), распространения смартфонов, социальных сетей и мобильных приложений, началось использование искусственного интеллекта в бизнес-процессах и общении с потребителями (роботы, чат-боты). Совпадение этих факторов ускорило зарождение финансовых инноваций вне банков.

Традиционно «финтехами» называют компании, которые через Интернет оказывают классические банковские услуги (кредиты, платежи, переводы и т.д.) или упрощают доступ к ним. Потребителям услуги финтех-проектов интересны в первую очередь благодаря экономии их времени.

«Пионерами» этого рынка в Украине выступили платежные сервисы Portmone, EasyPay, iPay.ua, Tyme, электронные кошельки GlobalMoney и Maxi. Все эти компании были созданы до 2010 года. По данным USAID, после 2015 года было создано 60% всех финтех-проектов. Большая часть из них уже переросла этап стартапа: 84% компаний уже предлагают клиентам готовые продукты или услуги.

Важное значение для развития сектора имела всеохватывающая диджитализация страны. Если в 2008 году только 24% взрослого населения в Украине имело доступ в сеть Интернет, то сейчас этот показатель вырос до 63%. Постоянно растет проникновение мобильного интернета и смартфонов.

Работа в «мобильных» компаниях заинтересовала многих банкиров. 70% топ-менеджмента финтехов сформировали выходцы из таких крупных банков, как ПриватБанк, ПУМБ, Альфа-Банк, Райффайзен Банк Аваль и Универсал Банк. При этом среди собственников финкомпаний преобладают люди из IT-сферы (65%). «Преимущественно основателями финтех-компаний являются выходцы из IT-бизнеса, тогда как топ-менеджерами – бывшие банкиры. Это уникальная ситуация, когда смесь IT и финансов обязана дать успех – это технологии со знанием отрасли. Кроме того, в Украине достаточно специалистов в IT, математике и точных науках», – говорит руководитель направления электронных финансов проекта USAID «Трансформация финансового сектора» Ростислав Дюк.

Опрос показал, что половина проектов (49%) взяли деньги у внешнего инвестора, тогда как 45% – использовали собственные. При этом большинство (72%) интересуется инвестициями для масштабирования своего бизнеса. Сектор нуждается в $40-75 млн. «В Украине финтех – это не стартапы, это все-таки зрелые и состоявшиеся бизнесы. Наша проблема в отсутствии венчурных инвестиций и инвестиций в целом. Проекты, которые хотят развиваться, не находят достаточного финансирования. Большая часть проектов ориентирована на украинский рынок. Это проблема для самих компаний, ведь они не могут получить дополнительный доход и новых клиентов, а также это проблема для инвесторов, которые не понимают, зачем финансировать проект, который ограничен пределами одной страны», – говорит представитель FinTech Cluster Ukraine Тарас Волобуев.

Банки VS финтех

Исследование USAID показало, что 32% финтех-компаний в Украине занимаются платежами и денежными переводами. Наиболее известными транзакционными компаниями являются Portmone, LiqPay, iBox, EasyPay, GlobalMoney. В сфере технологий и инфраструктурных решений работает 19% компаний. Ярким примером этого сегмента является Corezoid, услугами которого пользуется ПриватБанк. Еще 14% финтехов занимаются кредитованием (Moneyveo, «Компаньон Финанс»).

По словам бывшего банкира, а ныне руководителя проекта Uplata Валерия Скрипника, банки все больше нуждаются в финтех-компаниях. Его проект, созданный в 2015 году, зарабатывает комиссию на транзакциях (оплата услуг, пополнение карт, погашение кредитов). По сути это аналог Portmone, EasyPay и других сервисов. В этой транзакционной модели банк выступает хранителем денег и расчетным центром, тогда как «интерфейс» платежей для клиента создает Uplata. «Мы привлекаем клиентов, общаемся с ними, система дистрибуции наша и маркетинг тоже наш», – говорит он.

«Идея нашего проекта – создать некую альтернативу банкам для обычного пользователя. У людей есть разные причины, почему они не идут в банки. В банках нужно стоять в очередях, нужны документы. Кроме того, большая часть зарплат в Украине выплачивается в конвертах. Сейчас ситуация сложилась так, что тратить cash дороже, чем безнал. Задача нашего проекта – упростить людям доступ к безналичным платежам. Для этого используется ряд механизмов: платежный сайт, сеть терминалов, платежные карты и мобильное приложение», – объясняет Валерий Скрипник.

Ярослав Смакота работал в Альфа-Банке и банке «Петрокоммерц Украина», а сейчас возглавил проект OstApp (предыдущее название VOLT24). Его компания зарабатывает комиссию, выступая посредником между банком и его корпоративными клиентами. «Наш проект позволяет клиенту и банку сократить затраты времени на решение производственных вопросов. За счет этой экономии и в ее рамках они готовы оплачивать подобные услуги. Доступ клиентов к услугам банка обеспечивается исключительно через digital-платформы», – говорит Ярослав Смакота.

Финтехи развивают технологичные и финансовые компании. По словам руководителя IT-проекта IGAMA Дмитрия Зараховича, последние могут составить для банков серьезную конкуренцию в случае либерализации законодательства. «Технологичные компании являются для банков хорошими партнерами. Они могут создать продукт либо канал продаж, они могут набрать аудиторию, продать финансовый сервис. Если же говорить о финкомпаниях, то к ним у нас двоякое отношение. Ни для кого не секрет, что банки против либерализации законодательства для финкомпаний. Банкам не выгодно, что могут появиться конкурирующие производители финансового сервиса», – говорит он.

В ряде европейских стран уже произошло разделение: банки занимаются фондированием, а транзакционными сервисами – финтех, говорит Дмитрий Зарахович. «Там финкомпании могут вести текущие счета, а у нас – нет. Там финкомпании могут проводить эмиссию электронных денег, а у нас – нет. Там они могут выпускать карты, а у нас – нет. Сейчас украинские банки заинтересованы в том, чтобы финтех-рынок развивался как система дистрибуции, но когда он выйдет в плоскость прямой конкуренции, взаимоотношения будут уже другими», – отметил Дмитрий Зарахович.

Если финтехи хотят предоставлять услуги наравне с банками, то регулирование должно быть одинаковым для всех. «Все хотят быстро построить конкурирующий финтех, но здесь важна прозрачность, и регуляции должны быть одинаковыми. Банк тратит сумасшедшие инвестиции на риск-менеджмент, комплаенс, know your client. У нас есть требования к капиталу, выполнение международных стандартов. В дальнейшем границы между банками и финтехом будут стираться, но пока это очень преждевременно», – считает зампред правления Ощадбанка Антон Тютюн. По его мнению, сторонам нужно не «драться за какие-то куски пирога», а искать синергию: «Банки уже поняли, что мы совсем не конкурируем. У каждого есть свои плюсы и минусы. Нам нужно объединить свои преимущества».

О жесткой конкуренции между банками и финтехом пока говорить рано. «В ближайшие три-пять лет речь о конкуренции не идет. Финтех-компании и банки будут дополнять друг друга», – полагает Ярослав Смакота. «Сейчас финтех-компании не могут составить конкуренцию банкам. В некоторых европейских странах лицензия позволяет иметь свой корсчет, SWIFT, выпускать карты. В Украине это невозможно, но так ли нужна эта независимость от банков? На сегодняшний день я могу перекладывать часть ответственности на банк, в котором уже выстроена система восприятия рисков. Поэтому банкам не стоит бояться конкуренции. Для банков финтех-компании – это еще один канал продаж, который по сути ничего не стоит», – уверяет Виктор Скрипник.

Революция финтеха

Открытие банками интерфейса программирования приложений (API) значительно упростило бы разработку новых продуктов и услуг финтех-компаниям. Вместо того чтобы каждый раз кодировать все с нуля, разработчики могли бы использовать готовые части нужного функционала и запускать услуги. Сейчас обсуждается, что НБУ обяжет банки в течение нескольких лет открыть API. В Европе это урегулировано евродирективой PSD2, которая вступила в силу с 2016 года. «Если в Украине будет применена PSD2, то рынок от этого только выиграет. Если произойдет открытие данных, то это изменит картину рынка и подтолкнет небанковские платежные компании к развитию. Финтех-рынок сильно вырастет», – ожидает советник по вопросам финтех в UnitCity Марина Квашнина.

Еще одним потенциальным драйвером рынка могло бы стать введение удаленной идентификации клиента и MobileID. Несколько стран, особенно Индия, инвестировали в создание систем цифровой идентификации людей на основе биометрических данных. В Индии унифицированный интерфейс платежа дал рост объема цифровых платежных транзакций на 1000%. В Украине пока только оператор «Киевстар» объявил о запуске услуги MobileID, которая позволяет телефону определять клиента и использовать его цифровую подпись для получения электронных услуг. В Украине такая услуга позволила бы становиться клиентом банков без посещения отделений и документов. Фактически пройдя процедуру KYC в одном банке и получив национальный BankID, можно было бы использовать его для открытия счетов в любом другом банке.

«MobileID и удаленная идентификация значительно откроет периметр. Ведь если ты уже один раз побывал в банке, открыл там счет, то дальше сможешь дистанционно открывать счета в любом другом банке. Я думаю, эта тема усилила бы конкуренцию за клиента и стала бы огромным драйвером», – говорит зампред правления Ощадбанка Антон Тютюн.

Однако у участников рынка вызывает скепсис зарегулированность и низкое проникновение цифровых услуг в Украине. «MobileID у нас не взлетит. У нас специфическое государство, где никто не имеет уникального идентификатора личности. Такой идентификатор должен присваиваться с момента рождения. В Украине открытие данных невозможно, потому что у ряда государственных ведомств есть монополия на обмен информаций. Они даже между собой ею неохотно делятся, ведь это им позволяет зарабатывать деньги», – считает Дмитрий Зарахович.

В Нацбанке считают, что открывать API и вводить удаленную идентификацию нужно, но главным является вопрос безопасности. «Это непросто – наложить PSD2 на наш закон. Нужны изменения, которые мы поддерживаем, и рассчитываем, что их примут. Мы также поддерживаем идею, что необходимо открывать API и давать доступ, но следует учитывать, что в Украине существует одно определение операторов платежной инфраструктуры, а в Европе определений больше», – говорит замдиректора департамента платежных систем НБУ Ольга Васильева.

В части «удаленной идентификации» возникает много вопросов к мерам безопасности. «Наш профильный департамент сейчас должен разработать для рынка требования по безопасности, в том числе для финтех-рынка. Ведь мы должны защитить конечного потребителя и соблюсти его интересы, чтобы услуги, которые он получил от небанковского рынка, были так же надежны, как и от банков», – утверждает Ольга Васильева.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

Похожие материалы (по тегу)

ТОП-новини