Нацбанк раздал банкам домашнее задание

НБУ обнародовал обобщенные результаты стресс-тестирования и оценки качества активов банков. Несмотря на то что банковская система является докапитализированной и финансово устойчивой – общая потребность банков в текущем году составляет всего 6,1 млрд грн, Нацбанк рекомендует банкам провести ревизию своих активов на случай начала нового глубокого кризиса (укр.)

Глобальная ревизия

Нацбанк остался доволен результатами первой ежегодной оценки устойчивости банков. «Банковский сектор является достаточно капитализированным и финансово устойчивым, а банки в целом корректно отражают качество собственных активов», – заявила первый замглавы НБУ Катерина Рожкова.

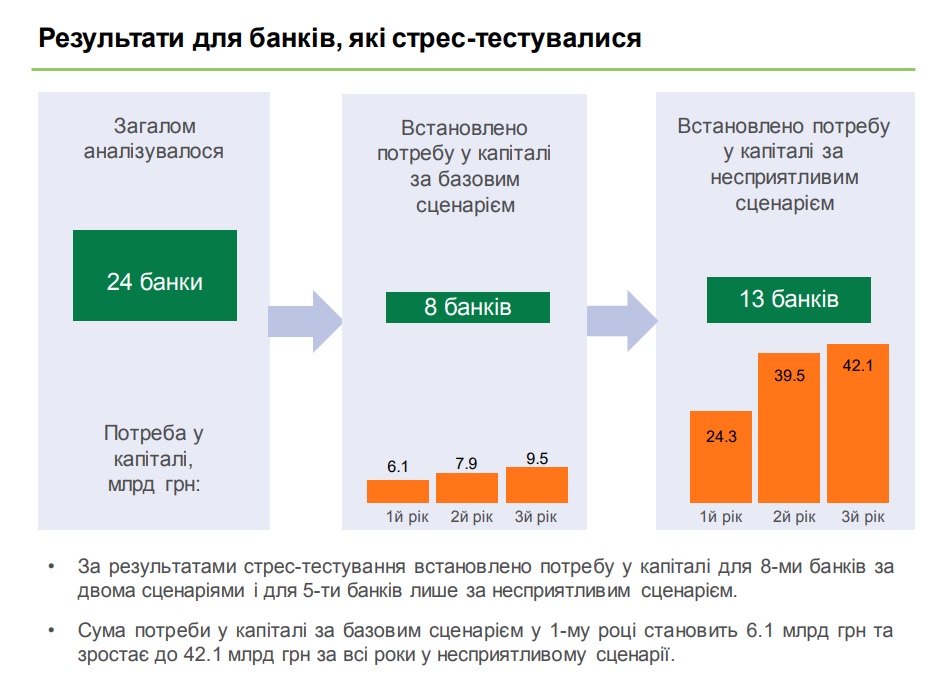

Оценка устойчивости банков состояла из стресс-тестирования 24 крупнейших банков и оценки качества активов и приемлемости обеспечения у остальных 56 банков. Не оценивались активы БМ Банка, который сдает лицензию, Укрсоцбанка, который присоединяется к Альфа-Банку, и банка «Расчетный центр», который занимается денежными расчетами на фондовом рынке. «Он никогда не занимался классической банковской деятельностью», – подчеркнула Катерина Рожкова.

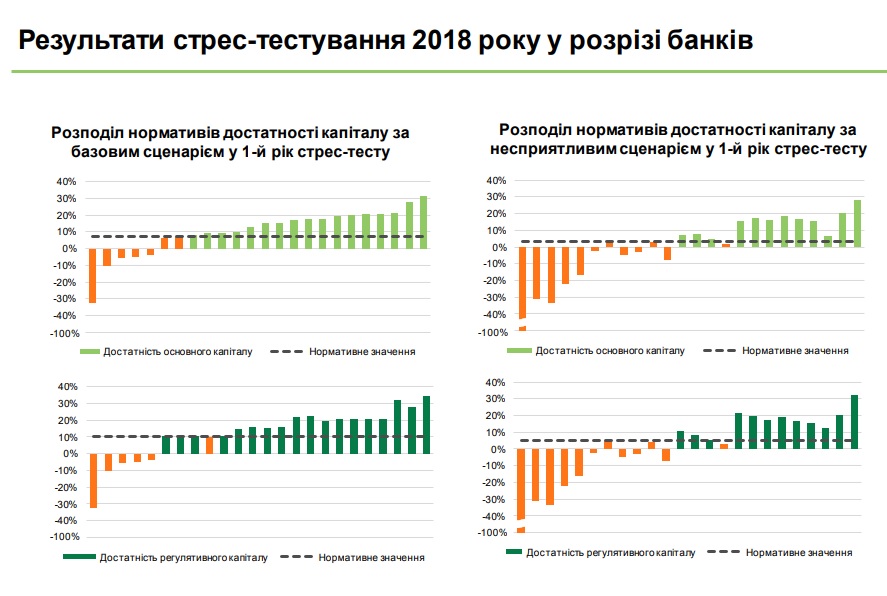

Во время стресс-тестирования крупнейших банков оценивалось состояние активов банков по двум сценариям: базовому и негативному. Базовый сценарий предусматривает рост реального ВВП в 2018 году на 3,4% (в 2020-м – на 2,9%), номинального ВВП – на 15,7% (9%) и инфляцию в 8,9% (5%). Эти макроиндикаторы близки к текущим их значениям, поэтому итоги стресс-тестирования являются обязательными к выполнению – банки с дефицитом капитала должны нарастить его.

Негативный сценарий моделирует последствия для банков от внезапной рецессии и обвала курса. Этот сценарий предусматривает снижение реального ВВП на 3,3% в 2018 году и рост всего на 1% в 2020-м, а также девальвацию гривны в текущем году на 23,1%. Экономисты называют этот вариант стресс-теста чересчур пессимистичным. «Это скорее утрированный вариант. В 2018 году негативный сценарий возможен только в части обменного курса. Например, в случае негативных сигналов от МВФ и международных рейтинговых агентств, да и то вряд ли в таком размере», – поясняет FinClub руководитель департамента аналитики ИК Concorde Capital Александр Паращий.

Оценка качества активов показала, что пять из 56 небольших банков нуждались в капитале на 1 января 2018-го. «Однако три из них к моменту завершения диагностики были уже достаточно капитализированы. Еще два банка подали программы капитализации, которые должны быть выполнены до конца года», – сказала Катерина Рожкова. Суммарно по результатам оценки качества активов и стресс-тестирования по базовому сценарию выявлена потребность восьми банков в капитале на 6,1 млрд грн, которые надо внести в капитал до конца 2018 года.

Негативный сценарий может привести к худшему результату. «По неблагоприятному сценарию еще пять банков требуют капитализации, а общая потребность в капитале 13 банков составляет 42,1 млрд грн. Для покрытия потребности в капитале по неблагоприятному сценарию банки должны разработать и выполнить планы реструктуризации до конца 2019 года», – пояснила Катерина Рожкова. Отчеты по оценке каждого банка будут опубликованы до конца года.

В Нацбанке уточнили, что поскольку у банков с западным капиталом хорошее качество активов, они не нуждаются в докапитализации ни по одному из сценариев. Два банка с российским государственным капиталом нуждались в докапитализации даже по базовому сценарию. «Но они уже завершили этот процесс», – уточнила Катерина Рожкова. На 1 сентября у двух российских банков в структуре капитала числились незарегистрированные взносы в уставный капитал: у Сбербанка (8,3 млрд грн) и ВТБ Банка (2,28 млрд грн). При этом всем трем банкам, включая Проминвестбанк, нужна реструктуризация по негативному сценарию.

Всем четырем госбанкам – ПриватБанку, Ощадбанку, Укрэксимбанку, Укргазбанку – не требуется докапитализация при базовом сценарии. Но негативный сценарий может ударить по капиталу половины из них. «Два государственных банка требуют планы реструктуризации, которые бы улучшили структуру балансов и структуру доходов этих банков, и сумма, которую мы видим при негативном сценарии на два банка, – это 17 млрд грн», – подчеркнула она.

Работа над ошибками

Банки, которым требуется докапитализация по базовому сценарию, должны внести деньги в капитал до конца года. Поскольку из восьми банков два крупных банка с российским госкапиталом и три небольших учреждения уже завершили докапитализацию, недокапитализированными остаются один крупный и два небольших банка.

На 1 сентября один крупный банк (Банк Кредит Днепр), проходивший стресс-тестирование, и один небольшой банк (Мисто-Банк), проходивший оценку активов, показали падение адекватности регулятивного капитала ниже минимального уровня в 10%. «Банк оперативно разработал и подал в НБУ «План мероприятий по устранению нарушений экономических нормативов», предусматривающий четкие сроки устранения несоответствий и график капитализации до конца года. В настоящее время проводятся рабочие консультации по его доработке и согласованию регулятором. Банк Кредит Днепр работает в рамках индивидуального Плана мероприятий по устранению нарушений экономических нормативов до 1 января 2019 года, согласованного с НБУ в апреле 2016 года», – сообщили FinClub в пресс-службе Банка Кредит Днепр.

Что касается негативного сценария, по которому потребность в докапитализации 13 банков в 2018-2020 годах составляет 42,1 млрд грн, включая 17 млрд грн для двух госбанков, то он не выдвигает требование срочного внесения в капитал «живых» денег. «Этим банкам нужно подать планы реструктуризации активов и выполнить их до конца 2019 года», – сказала Катерина Рожкова.

Но даже если эти планы не будут выполнены до конца 2019-го, никаких санкций к банкам применяться не будет. «В следующем году мы будем проводить новый стресс-тест по данным отчетности на 1 января 2019-го, поэтому ситуация может измениться», – пояснила Катерина Рожкова. Банки могут нарастить качественный кредитный портфель, который улучшит общее состояние портфеля, они изменят структуру доходов, увеличат прибыль и т. д. Все это в целом может привести к снижению потребности в капитале в случае начала кризиса. Фактически негативный стресс-тест – это лишь способ выявить слабые места в бизнес-модели банка и исправить их, а не жесткое требование к акционерам принудительно инвестировать в банк.

При этом реструктуризация касается не конкретных кредитов, а всех активов банка. А ключевых проблем у банков несколько. Первая – это высокий уровень долларизации активов, процесс реструктуризации которых продвигается очень медленно.

Вторая проблема – это концентрация на отдельных заемщиках или отраслях. «В некоторых банках мы видели, что на 20% заемщиков приходится 80% кредитного портфеля», – подчеркнула Катерина Рожкова. С опасением НБУ смотрит и на концентрацию кредитного портфеля в нескольких отраслях экономики. В следующем году Нацбанк запустит отраслевой анализ кредитных портфелей банков, а также уделит пристальное внимание банкам, развивающим розничное кредитование.

Третья – большой объем взысканного у проблемных заемщиков имущества. В некоторых банках их доля достигает 50% от активов банка. Лидером взыскания активов стал ВТБ Банк.

Четвертая проблема – длинные активы при коротких пассивах. Для решения этой проблемы с 1 декабря становится обязательным новый норматив LCR, а с 2020 года – NSFR.

Пути решения

Способы реструктуризации кредитного портфеля известны всем банкам. «Банки могут договариваться о реструктуризации или продаже неработающих кредитов, взыскивать залоги, увеличивать количество твердых залогов по всем кредитам, искать более надежных заемщиков, чтобы перекрыть возможные убытки от имеющейся базы активов новыми заработками», – перечисляет Александр Паращий.

Финансовый аналитик ИК ICU Михаил Демкив поясняет, что «если в результате договоренностей с заемщиком рисковость кредита снижается, то пропорционально снижается необходимость в капитале». «В таком случае параметры кредита должны меняться в пользу банка – должен увеличиваться объем залогов, поручительств, валюта кредита меняется на гривну, если заемщик, например, не имеет валютной выручки», – говорит он.

По его мнению, взыскание и реализация залогов в тех случаях, где по-другому банку невозможно получить назад свои деньги, также снижает потребность в докапитализации, так как уменьшается объем активов. Правда, как отметили в НБУ, такой механизм работает только в случае, если банку удается реализовать залоговое имущество. Иначе оно ложится «мертвым грузом» в портфель банка как непрофильный актив. «Содержание такого актива может обходиться в 15% годовых. Зачем банку такой актив?» – задается вопросом Катерина Рожкова.

Из опрошенных банков своим «рецептом» работы с портфелем активов поделился ПУМБ. «По результатам проведенного стресс-тестирования НБУ, ПУМБ не требуется дополнительная капитализация по базовому сценарию, и существующего капитала достаточно для соблюдения требуемого уровня капитала на протяжении следующих трех лет. При этом ПУМБ провел всю необходимую реструктуризацию активов в течение января-августа 2018 года, чтобы выполнить требования в случае негативного сценария развития экономики Украины. Эти мероприятия включают в основном сбор и реструктуризацию проблемных кредитов, погашение дорогих долгосрочных обязательств в валюте и наращивание высокодоходных активов», – пояснил председатель правления ПУМБ Сергей Черненко.

В Банке Кредит Днепр рассказали, что банк «получил рекомендации регулятора по изменению условий реструктуризации задолженностей группы давних проблемных заемщиков с целью повышения эффективности процессов погашения и реструктуризации проблемных долгов». «Банк выполнил рекомендации НБУ и приостановил работу с заемщиками в рамках существующей модели реструктуризации, сформировав дополнительный резерв под рассматриваемые кредиты до момента согласования новых условий урегулирования задолженности», – пояснили в банке.

ТОП-новини