Карантин вдарив по споживчому кредитуванню

Карантинні обмеження призвели до зростання рівня неплатежів за споживчими кредитами. Для таких клієнтів парламент навіть запровадив кредитні пільгові умови, а банки почали розробляти програми реструктуризації та пропонувати кредитні канікули. І якщо в березні та квітні банкіри боялися найгірших сценаріїв, тому збільшували частку відмов у видачі кредитів чи взагалі повністю заморожували кредитування, то в травні ситуація почала швидко поліпшуватися (рос.).

Пільговий період

29 травня набув чинності закон № 591-ІХ, який, серед іншого, пролонгував кредитну пільгу, надану українцям ще на початку карантину: фізичні особи – позичальники були звільнені від штрафів і пені у випадку прострочення погашення споживчих кредитів. Пільга надавалася в період з 1 березня на два місяці, а зараз вона подовжена до кінця того місяця, в якому відбудеться скасування карантину. Попередньо карантин триватиме до 22 червня, але вже зняті майже всі введені обмеження.

Під час цих несподіваних «кредитних канікул» позичальники можуть не сплачувати кредитору неустойку (штраф, пеню) та інші платежі у випадку прострочення виконання, невиконання або часткового виконання кредитних зобов’язань. При цьому клієнти, якщо мають фінансову спроможність, можуть і надалі продовжувати погашати як тіло кредиту, так і відсоткові платежі.

Окрім цього, законом також продовжена дія заборони на підняття кредитної ставки в односторонньому порядку: вона діятиме ще місяць після місяця, в якому закінчиться карантин.

Ці дві норми поширюються навіть на ті кредити, які не регулюються законом «Про споживче кредитування», наприклад, позики ломбардів чи фінкомпаній, які видані на строк до місяця і на суму меншу за мінімальну зарплату, безпроцентні кредити, несанкціоновані овердрафти.

Зародження проблем

Перша заступниця голови НБУ Катерина Рожкова упродовж карантину неодноразово закликала банки використати цей час для розробки програм реструктуризації кредитної заборгованості клієнтів. Після карантину штрафні санкції повернуться, але позичальники, які втратили роботу чи дохід, навряд чи зможуть повернутися до обслуговування кредитів в колишньому повному обсязі.

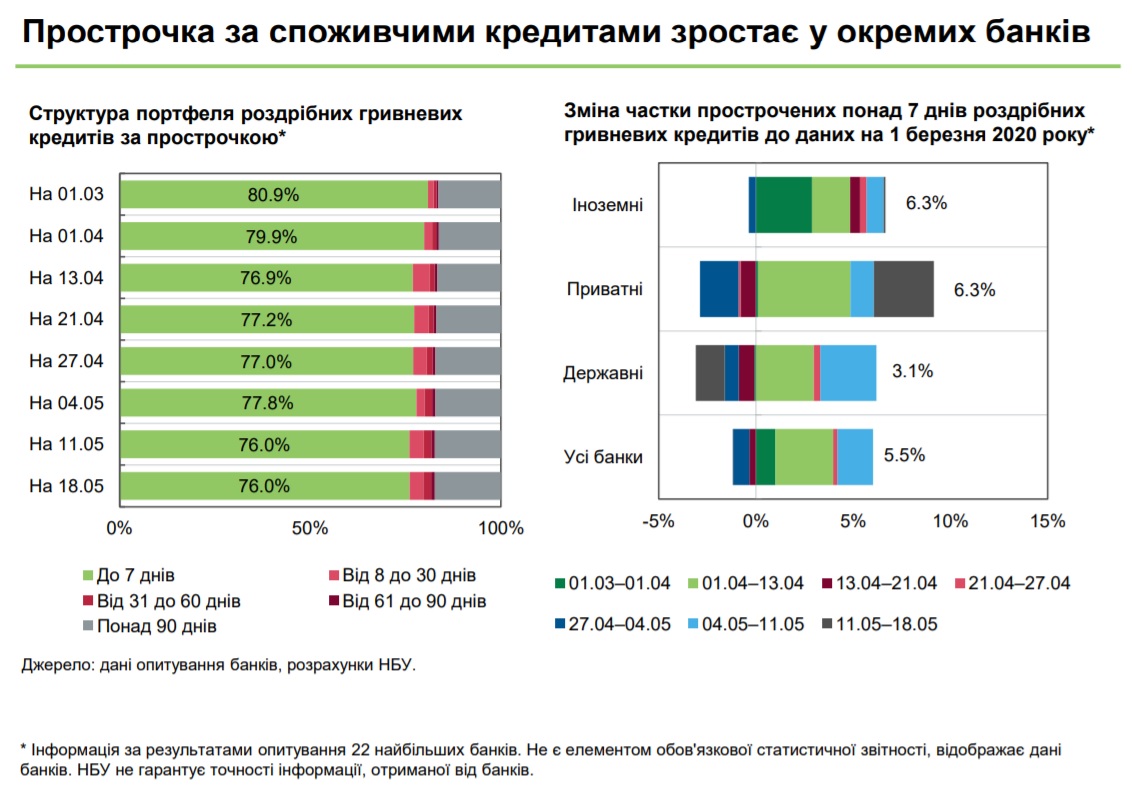

І дані НБУ вже свідчать про зростання прострочених кредитів. На 18 травня частка прострочених більше семи днів роздрібних гривневих кредитів склала 24% порівняно з 19,1% на початку березня.

Банкіри стверджують, що з початку карантину лише незначна частка клієнтів звернулася з проханням надати їм формалізовані «кредитні канікули»: внесення змін до кредитного договору, які подовжать строк його дії для перенесення на майбутнє сплати простроченого тіла кредиту чи навіть відсотків.

За словами начальника управління ризик-менеджменту Форвард Банку Костянтина Яковенка, приблизно 5% їхніх клієнтів скористалися продуктами реструктуризації та кредитними канікулами. Але вже в травні ажіотаж минув і попит на ці опції скоротився на 20% порівняно з квітнем. Банк погоджує 90-95% подібних заявок.

«Усього за період карантину звернулося до банку з проханням про надання кредитних канікул близько 10% позичальників», – каже директорка з управління ризиками банку «Глобус» Олена Єрмолова.

За її словами, банк дозволяє своїм клієнтам не сплачувати тіло кредиту до шести місяців і, в разі необхідності, збільшує загальний строк кредиту. Клієнти банку мають змогу протягом декількох місяців сплачувати лише проценти за кредитом, що значно зменшує їхні витрати на обслуговування кредиту.

«При цьому звертаємо увагу, що банк надає канікули не всім своїм позичальникам, а лише тим, у кого фінансова ситуація дійсно погіршилася у зв’язку із запровадженням в країні карантину. Клієнту потрібно аргументовано довести банку, що його доходи зменшилися, наприклад, у зв’язку із зупиненням роботи підприємства, на якому він працює, або його власного бізнесу, а не просто звернутися до банку з проханням про канікули. Багато підприємств та бізнесів активно продовжують працювати і в період карантину, деякі навіть збільшили обсяги, тому надавати канікули всім позичальникам банк не бачить сенсу», – пояснює вона.

Нові кредити лише обраним

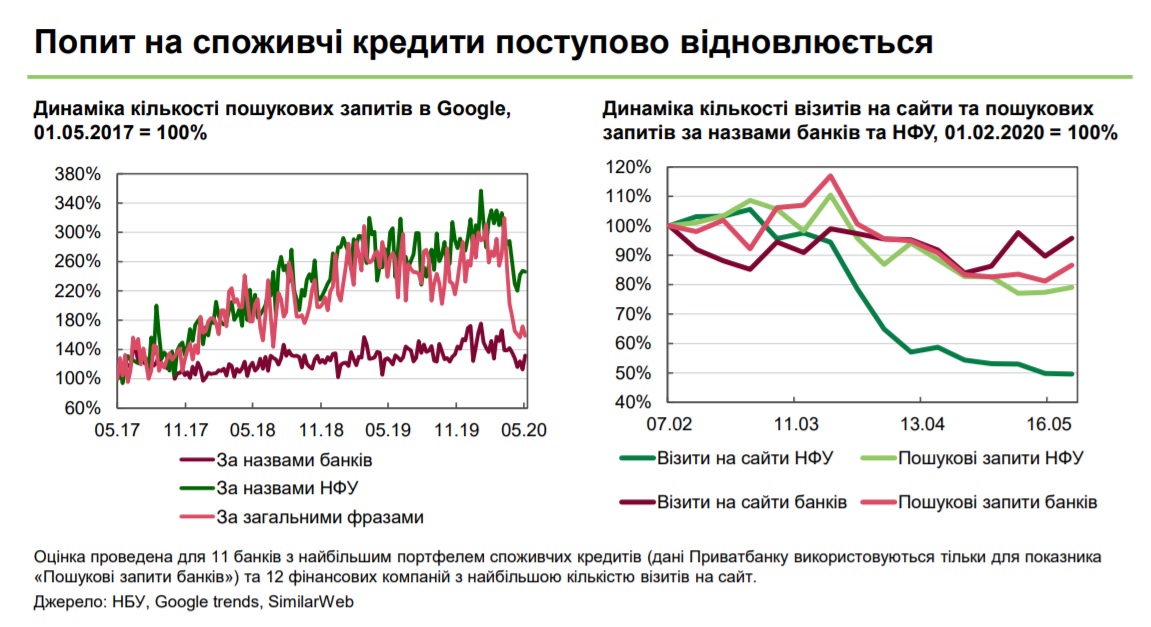

Разом із зняттям карантинних обмежень повертається і попит на кредити. Якщо протягом квітня – першої половини травня спостерігалося зниження попиту на споживчі кредити, то в другій половині травня попит на споживчі кредити банків почав відновлюватися – кількість візитів на сайти банків повертається на докризовий рівень. Щоправда, візити на сайти небанківських фінустанов продовжують падати і становлять 50% від рівня на початку лютого.

Але падіння доходів українців впливає не тільки на їхню здатність повертати вже взяті кредити, але й на спроможність брати нові кредити. Тому банки в квітні збільшили частку відмов у видачі нових кредитів на 30-45 відсоткових пунктів. «Але вже починаючи з середини травня ця різниця скоротилася до 5-10 в.п. Таким чином, можна говорити про швидке повернення на докарантинний рівень схвалення заявок, який орієнтовно може бути досягнутий уже у червні», – прогнозує Костянтин Яковенко.

Про посилення вимог до претендентів на нові кредити під час карантину говорять і в інших банках. При цьому структура кредитного портфеля практично не змінилася, за виключенням додавання пулу реструктуризованих кредитів.

Банк «Глобус» у квітні майже повністю зупинив кредитування фізичних осіб, щоб проаналізувати вплив карантину на якість кредитного портфеля банку. «Були значні побоювання, що одночасно з карантином у світі та в нашій країні почнеться й економічна криза. Усі керівники нашого банку працюють у банківській сфері тривалий час, а тому добре пам’ятають, як у перші три місяці 2009 року зупинилися платежі за більшою частиною споживчих кредитів», – каже Олена Єрмолова.

Але вже на початку травня банк відновив кредитування. «Ми вже готові надавати кредити на таких самих умовах і в таких самих обсягах, як і до запровадження карантину. Водночас необхідно зазначити, що кредитний портфель споживчих кредитів банку за березень – травень значно зменшився: частина кредитів була погашена, а нові кредити не були надані в запланованих обсягах», – каже співрозмовниця FinClub. Наприклад, портфель кредитів на купівлю товарів за січень – березень зріс зі 130 млн грн до 155 млн грн, а за період карантину – зменшився до 144 млн грн.

В Укргазбанку стверджують, що рівень відмов суттєво не змінився. Банк визначив пріоритетні напрямки кредитування на період карантинних обмежень, які є актуальними для населення та за якими банк не змінив умови кредитування. Заступниця директора департаменту ризик-менеджменту Юлія Ворчак розповідає, що Укргазбанк під час карантину за автокредитами запровадив обмеження щодо розміру мінімального власного внеску (від 50%) та дещо підвищив відсоткові ставки. Банк обмежив видачу нових іпотечних кредитів.

Очікування на майбутнє

Значного негативного впливу на якість кредитних портфелів карантинні обмеження поки що не мали. «Враховуючи те, що банк активно працює в напрямку реструктуризації кредитів позичальникам (встановлення кредитних канікул), фінансовий стан яких погіршився у зв’язку з запровадженням карантину, суттєвого зростання проблемної заборгованості в банку немає», – зазначає Олена Єрмолова.

В Укргазбанку стверджують, що карантинні обмеження призвели до несуттєвого збільшення неплатежів за споживчими кредитами. «Інструменти короткострокової реструктуризації, зокрема й дистанційні, спрямовані саме на те, щоб допомогти позичальникам впоратись з тимчасовими труднощами. Наразі ще зарано надавати остаточну оцінку впливу запроваджених обмежень. Ми відслідковуємо якість споживчих кредитів та відповідно до динаміки платіжної дисципліни позичальників готуємо відповідні рішення щодо відновлення платежів», – каже Юлія Ворчак.

Директор з розвитку бізнесу Банку Кредит Дніпро Денис Міхов стверджує, що впровадження карантинних обмежень все ж таки негативно позначилося на ринку роздрібного кредитування: динаміка та якість портфелів погіршилися внаслідок зниження рівня доходів і платоспроможності позичальників. «Обсяги видач нових кредитів впали в порівнянні з докарантинним періодом, тому що банки під час видачі кредитів враховують поточний стан платоспроможності клієнтів, а підвищені ризики неповернень впливають на більш жорсткий відбір клієнтів. З іншого боку, частину заощаджень населення забирає з банків і витрачає на повсякденні потреби, що призводить до звуження ресурсної бази для кредитування», – пояснює банкір.

В таких умовах банки змушені переглянути свої кредитні стратегії в більш консервативний бік, з акцентом на утримання прийнятного рівня якості портфелів, щоб після завершення карантину відновити обсяги видачі кредитів на рівні не меншому, ніж до впровадження карантинних обмежень.

Схожі матеріали (за тегом)

Релізи

ТОП-новини