Как застраховать авто, жилье и здоровье от военных рисков

Повреждение гражданской инфраструктуры и имущества украинцев в результате российских обстрелов стало обыденностью войны. Однако в отличие от начала российского вторжения, сейчас у украинцев наконец появилась возможность застраховать жизнь, здоровье, а также имущество – автомобили и жилье – от повреждений в результате ракетных обстрелов и атак «шахедов». Один на один с военными рисками остаются только те, кто живет вплотную к линии фронта.

Страховые компании не только до полномасштабного вторжения россии в феврале 2022 года, но и долгое время после начала боевых действий относили военные риски к форс-мажору, чтобы не возмещать застрахованным соответствующие убытки.

В первые месяцы войны украинцам пришлось рассчитывать только на себя. Со временем на эту проблему обратило внимание государство. Но программы компенсации запускались с опозданием, содержали многочисленные ограничения и не покрывали всех потерь пострадавших. Поэтому украинцам часто приходилось восстанавливать и ремонтировать имущество (от жилья до автомобилей) за свой счет.

Ситуация менялась постепенно. Поскольку нерезиденты отказывались перестраховывать военные риски, украинские страховщики начали покрывать их «собственными силами» и только в пределах узких лимитов – около 10% от страховой суммы. В частности, такие лимиты у компаний «ТАС» и «Уника». То есть при потере автомобиля стоимостью 3 млн грн застрахованный в обычных условиях получает полную выплату, но в случае повреждения автомобиля именно обломками ракет или дронов стандартное КАСКО выплачивает лишь до 300 тыс. грн.

Только в 2023-м страховые компании начали предлагать украинцам более полноценное страхование движимого и недвижимого имущества от военных рисков. Некоторые компании предлагают страхование от военных рисков как отдельный продукт, а некоторые – только в комплексе со страхованием других рисков. Этому способствовало накопление статистических данных о потерях от войны, на базе которых актуарии получили возможность математически рассчитать вероятность уничтожения имущества и вычислить рентабельные для рынка страховые тарифы.

Страхование автомобилей

Первыми на запрос клиентов отреагировали страховые компании в сегменте автострахования. И если ущерб недвижимости (квартирам и домам) в определенных объемах пообещало компенсировать правительство в рамках программы «еВідновлення», то автомобили украинцев остались без какой-либо защиты.

КАСКО – недешевый страховой продукт, но есть желающие застраховать автомобиль даже исключительно от военных рисков. В прошлом году страховщики начали разрабатывать отдельные страховые продукты с покрытием военных рисков. «Осенью 2023 года мы запустили продукт КАСКО «Железный купол», который защищает автомобиль от военных рисков на полную стоимость», – сообщила директор по маркетингу СК «АРКС» Нонна Рыжая.

Эта компания, лидер в сегменте КАСКО, готова страховать автомобили возрастом до 15 лет и стоимостью до 5 млн грн. Большинство автомобилей в Украине попадают в этот ценовой сегмент. Тариф зависит от длительности страхования: защита на три месяца будет стоить 1% от стоимости автомобиля, на шесть месяцев – 1,5%, а на один год – 2%.

Компания «ВУСО» вывела на рынок похожий страховой продукт – «КАСКО Patriot 2.0». «Он покрывает повреждение или уничтожение застрахованного автомобиля клиента в результате военных действий, военных мероприятий любого рода, использования оружия, военной техники и орудий войны (кроме ядерного, биологического, химического оружия, в том числе тактического назначения)», – пояснила директор департамента методологии СК «ВУСО» Татьяна Павлюченко.

Стоимость полиса зависит от того, покупает ли клиент комплексную защиту или только покрытие военных рисков. Минимальный тариф – 1,5% от стоимости автомобиля – предусмотрен в случае страхования военных рисков в комплексе со страхованием базовых рисков полного КАСКО. «Если же военные риски страхуются отдельно, страховой тариф составит 1,7%», – уточнили в «ВУСО». Для регионов с повышенным риском, например, Днепра и Харькова, тариф немного выше: 1,7% – в случае комплексного страхования, 1,9% – только при страховании военных рисков.

Продукт «КАСКО. Отбой тревоги» от СК «ИНГО» предлагает лимит возмещения по военным рискам в 3 млн грн при страховании одного автомобиля. При страховании двух автомобилей лимит возрастает до 4 млн грн. «Застраховать можно любое легковое транспортное средство со сроком эксплуатации до 12 лет и стоимостью до 6 млн грн», – рассказал директор по розничному бизнесу СК «ИНГО» Николай Матыка. Стоит такой полис от 1,45% от страховой суммы в зависимости от размера франшизы. Например, в случае установления нулевой франшизы при повреждении и 5% франшизы при уничтожении автомобиля тариф составит 1,99%.

СК «Арсенал Страхование» годовой страховой тариф по продукту «Патронус» оценила в 1,99% от страховой суммы. Шесть месяцев страхового покрытия обойдутся в 1,49%, а три – в 0,99%.

В «УСГ» можно застраховать автомобили только возрастом до 5 лет и стоимостью до 8 млн грн. Стоимость продукта Military – 1,99% от стоимости транспортного средства.

При этом некоторые компании соглашаются страховать военные риски в полном объеме исключительно в пакете с полным КАСКО. Такая опция есть, например, в СК «Универсальная» для автомобилей возрастом до 15 лет. Она предлагает максимальный лимит ответственности по военным рискам в 3 млн грн.

Интересна идея СК «Экспресс Страхование»: клиенты по договору КАСКО могут самостоятельно выбирать лимит покрытия по военным рискам, но по умолчанию компания бесплатно покрывает эти риски на уровне 10% от страховой суммы. «По желанию клиент может выбрать лимит покрытия в 25% или 100% за отдельную доплату», – пояснила директор страховой компании Татьяна Щучьева. Выбор покрытия в 25% увеличивает стоимость договора страхования на 10%. При этом 100-процентное покрытие военных рисков будет стоить клиенту 1,75% от страховой суммы.

Аналогичная история в СК «ПЗУ Украина». В пакет «Автомикс» компания включила военные риски. Пакет доступен для легковых авто возрастом до 15 лет. Страхователь может выбрать лимит по военным рискам в размере 25% или 50% от стоимости автомобиля, но не более 3 млн грн.

Страховые случаи, вызванные войной, урегулируются по стандартной процедуре, как и по другим программам КАСКО. Но обязательным требованием для страховой выплаты является предоставление оригинала выписки из ЕРДР по ст. 438 Уголовного кодекса «Нарушение законов и обычаев войны» заявленного случая и с указанием застрахованного транспортного средства. «Такой документ уполномочены предоставлять компетентные органы – полиция или военная администрация – по месту, где произошло событие поражения ракетой или беспилотником», – уточнила Нонна Рыжая.

Страхование недвижимости

Страхование недвижимого имущества – квартир или частных домов – не пользовалось в Украине большой популярностью и до войны. Поэтому страховые компании не спешат добавлять новые опции в соответствующие страховые продукты. Но все-таки застраховать жилье от последствий ракетных атак или атак БПЛА в Украине сейчас можно, хотя и только в комплексе с другими рисками.

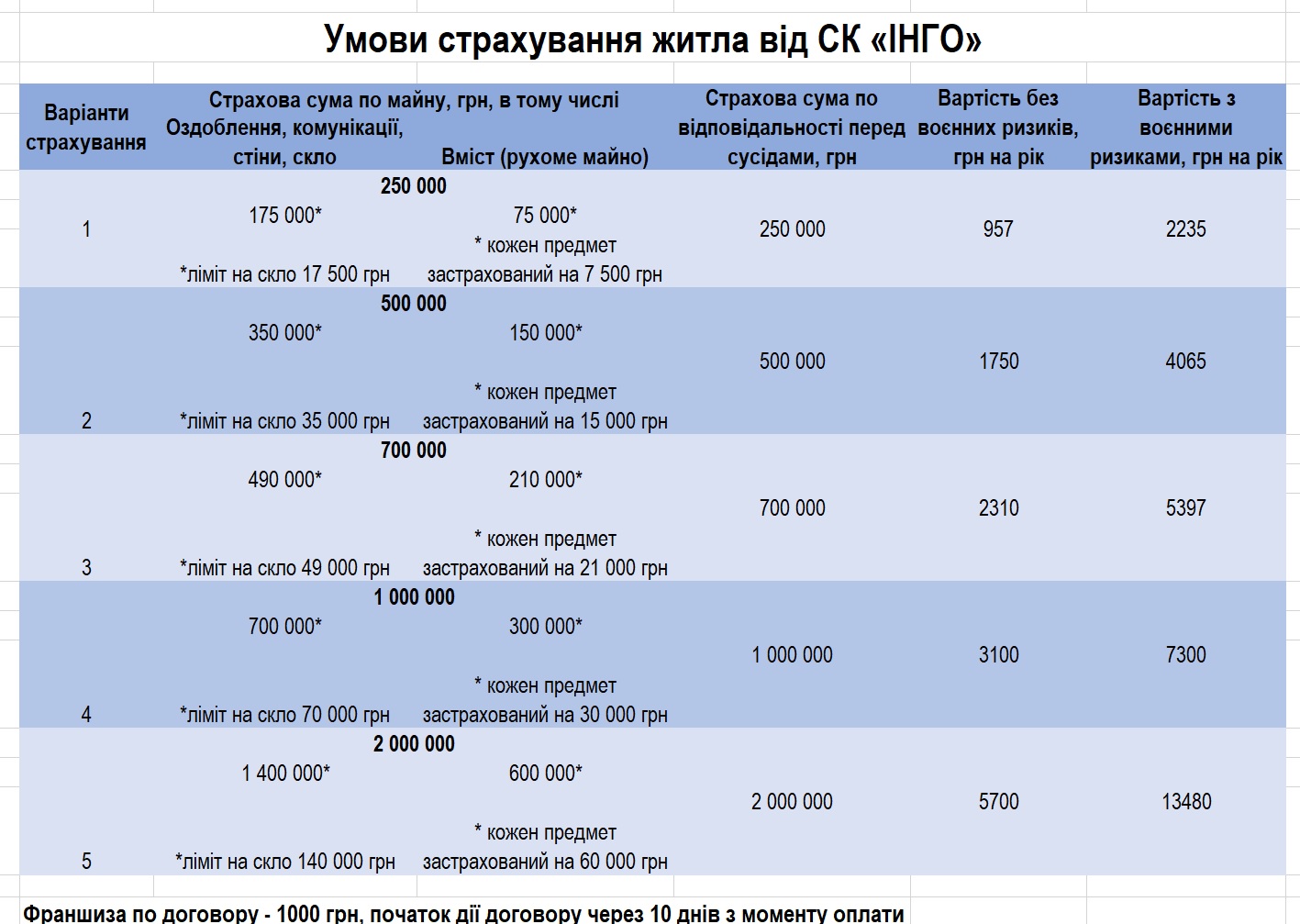

Эту услугу предоставляет «ИНГО». Застраховать квартиру возможно на сумму от 250 тыс. грн до 2 млн грн – страховщик предлагает пять вариантов страхового пакета на разные страховые суммы. Защита будет стоить от 2235 до 13480 грн. «Стоимость страхования военных рисков для частных лиц не зависит от региона. Мы не принимаем на страхование жилье, расположенное на границе с россией и беларусью, а также в пределах 50 км от линии соприкосновения», – предупредил Николай Матыка.

Полис защищает квартиру от падения ракет, БПЛА, дронов или их обломков, от взрыва боеприпасов, мин и бомб, от воздействия других орудий и средств войны, кроме оружия массового поражения. При этом страховая сумма распределяется между недвижимым и движимым имуществом в застрахованной квартире. Например, при страховой сумме в 1 млн грн (стоимость годовой защиты стоит 7300 грн) суммарный лимит выплат на отделку, коммуникации, стены и стекла составляет 700 тыс. грн, из которых только 70 тыс. грн – на стекла. Остальные 300 тыс. грн – это общий лимит страхования движимого содержимого квартиры, но не более 30 тыс. грн на каждый застрахованный предмет. Франшиза по такому договору составляет всего 1000 грн, а действовать он начинает через 10 дней с момента оплаты.

Аналогичный продукт предлагается и для частных домов. При страховой сумме в 500 тыс. грн, 1 млн грн и 2 млн грн страхование будет стоить 3134 грн, 5150 грн и 9149 грн в год.

Жизнь и здоровье имеют цену

Защита жизни от военных рисков менее популярна среди страховщиков, но предложения все же есть. «ИНГО» предлагает страхование жизни от военных рисков только как дополнительное покрытие в комплексе с программами страхования от несчастных случаев. «Такая опция доступна только для гражданских лиц, которые не находятся в зоне активных боевых действий и на расстоянии до 30 км от нее. Страховая сумма составляет от 30 тыс. грн до 100 тыс. грн по риску смерти и инвалидности 1-2 группы», – рассказывает Николай Матыка. Выбор этой опции увеличивает страховой тариф на 2,25 п.п.

Компания также предлагает покрытие от военных рисков в договорах ДМС и страхования от несчастных случаев. «Программы предусматривают лечение или выплаты в случае вреда здоровью гражданского лица, полученного в результате военных действий на территориях, где не ведутся активные боевые действия. По программам ДМС «ИНГО» организует застрахованному человеку медицинскую помощь, в случае травмы или ранения, как в государственных, так и частных клиниках, а также гарантирует соответствующую реабилитацию», – отметил Николай Матыка.

«АРКС» страхует от несчастных случаев в условиях военного положения. Оплатив от 125 грн до 4500 грн, клиент продукта «Бронезащита» получит выплаты при травматических повреждениях и несчастных случаях, в том числе с летальным исходом, в результате попадания снарядов, мин, пуль, разрушения зданий, последствий пожаров, минирования территорий. Это страхование доступно всем гражданским в возрасте до 75 лет во всех регионах, кроме зоны боевых действий, оккупированной и окруженной территории. Страхование действует от 1 до 12 месяцев, а страховая сумма – в диапазоне 100-300 тыс. грн.

Страхование от последствий военных действий также продвигается в рамках корпоративного страхования. В частности, СК «ТАС Лайф» работникам компаний предлагает программы «Богдана», «Стугна» и «Нептун», которые стоят 150 грн, 260 грн и 390 грн в месяц, и в рамках лимита покрытия 200 тыс. грн осуществляют страхование на случай получения травм, инвалидности, потери жизни в результате несчастного случая, а также покрывают лечение после несчастного случая. Рассчитывать на страховое покрытие «ТАС Лайф» могут даже военнослужащие, но только в случае пребывания вне зоны боевых действий и только в рамках лимита 100 тыс. грн.

СК «АСКА-Жизнь» разработала продукт «Личный Джавелин», который покрывает экстремальные события, связанные с воздействием оружия. «Это травмы или гибель, произошедшие вследствие попадания снарядов, мин, пуль, а также пожаров, разрушения зданий, минирования территорий. Защита от этих рисков действует, если застрахованное лицо на момент наступления события является гражданским лицом», – сообщил заместитель председателя правления по продажам, маркетингу и ИТ СК «АСКА-Жизнь» Роман Савченко.

Договор можно заключить на один, три или шесть месяцев, а страховую сумму выбрать в 100 тыс. грн или 300 тыс. грн. В любом случае максимальная сумма покрытия на случай травмы составит 50% страховой суммы. Остальные 50% – это максимальная выплата при гибели в результате несчастного случая. «В случае получения травм сумма выплаты рассчитывается согласно таблице, которая определяет тяжесть повреждений, и выражается в процентах от страховой суммы. Если повреждений несколько, выплата происходит по всем повреждениям, но не более страховой суммы», – пояснил Роман Савченко.

Минимальная стоимость страхового полиса составляет 230 грн при месячном договоре и совокупной страховой сумме в 100 тыс. грн. Максимум – 2370 грн – нужно оплатить по договору на 6 месяцев и общей страховой сумме в 300 тыс. грн. Франшиза отсутствует. По словам Романа Савченко, региональные аномалии не наблюдаются. «Это клиенты из разных регионов, поскольку сегодня в опасности все граждане, проживающие на территории Украины», – пояснил он.

От края до края

Поскольку страховые продукты с защитой от военных рисков являются относительно новыми для рынка, страховых случаев пока немного. Нонна Рыжая говорит, что украинцы активно интересуются защитой от военных рисков. Однако, по оценкам Татьяны Павлюченко, лишь около 15% клиентов СК «ВУСО» оформляют покрытие военных рисков в КАСКО.

Наиболее активными регионами традиционно являются города-миллионники, особенно Киев и Одесса. «Покрытие военных рисков пользуется очень большим спросом как среди юридических, так и физических лиц. В первую очередь речь идет о страховании движимого и недвижимого имущества. Тема защиты от войны обсуждается при заключении практически каждого нового договора. Больше всего запросов из прифронтовых регионов. Но, к сожалению, у нас есть либо ограничения по покрытию в этих областях, либо полный отказ в страховании. Видим такую закономерность: чем западнее живет человек, тем менее для него актуально страхование военных рисков. Даже если в регионе были прилеты и разрушения», – рассказал Николай Матыка.

Виктория Руденко

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter, Facebook

Похожие материалы (по тегу)

ТОП-новости