Что происходит на рынке небанковских финучреждений в эпоху сплита

1 июля 2020 года – важная дата в истории сектора украинских небанковских финансовых посредников, к которым относят страховые, финансовые и лизинговые компании, ломбарды и кредитные союзы, пенсионные фонды и их администраторы и т.д. В этот день состоится их окончательный переход из-под наблюдательного зонтика нынешнего регулятора – Нацкомфинуслуг – в сферу «опеки» двух других органов: Национального банка Украины (НБУ) и Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) (укр.).

При этом ликвидация Нацкомфинуслуг и изменение надзорных требований в рамках закона о сплите – не единственные события, которые переносят небанковские финучреждения в новую реальность. С принятием закона о финмониторинге небанковские финучреждения как субъекты первичного финансового мониторинга вместе с банками должны внедрять риск-ориентированный подход и существенно совершенствовать KYC-процедуры.

Учитывая тектонические сдвиги, которые переживает сектор небанковских учреждений, финансовый аналитик YouControl (системы для проверки контрагентов) Роман Корнилюк решил исследовать, как развивается небанковская финансовая экосистема.

«Слепая зона» финансовой сферы

Небанковские финансовые посредники годами находились вне фокуса общественного внимания по сравнению с банковской системой, которая в Украине лучше развита и банально больше по масштабу. Банкоцентричнисть украинского рынка проявляется в том, что на 1 апреля 2020 года 75 действующих банков контролировали 2096 млрд грн общих активов, что в 7,5 раза больше, чем 278 млрд грн активов под контролем 2136 небанковских посредников.

В этом обзоре в перечень небанковских финпосредников не включены администраторы НПФ, доверительные общества, а также финучреждения, которые не находятся под наблюдением Нацкомфинуслуг (ИСИ).

В «тени» банковского сектора остальные финучреждения до сих пор работают в условиях низкого уровня прозрачности и фрагментарности информации о небанковском рынке, что часто дезориентирует клиентов и партнеров. Ведь выбор страховой или лизинговой компании приходится основывать не столько на официально подтвержденных данных, сколько на советах знакомых или шумной и нередко обманчивой рекламе.

Вместо беспристрастного сравнения финансового состояния финучреждений нам остается формировать важные финансовые решения о сотрудничестве с такими контрагентами на «зыбучих песках» чужого опыта, субъективных обещаний, предположений и догадок.

Проблему поиска надежных партнеров на этих рынках усложняет и то, что за последние 30 лет сектор небанковских финпосредников Украины активно использовался не только для предоставления классических финансовых услуг, но был тихой гаванью для любителей схемных сделок, имевших целью сокрытие транзакций, минимизацию и уклонение от налогообложения, отмывание средств и даже финансирование терроризма или нелегальных видов торговли.

Вместо выполнения функций финансового посредничества и перераспределения рисков значительная часть участников небанковского сектора выполняла роль расчетно-кассовых центров для теневой экономики или кредитовала тот сегмент ненадежных клиентов, которые не вписывались в стандарты банков, когда они становились все жестче. Ключевая задача реформы сплит и финмон-новаций – окончательно закрыть эти лазейки, приведя рынок к прозрачному и цивилизованному виду с точки зрения регулирования и надзора.

Кто есть кто: какие небанковские финпосредники действуют в Украине?

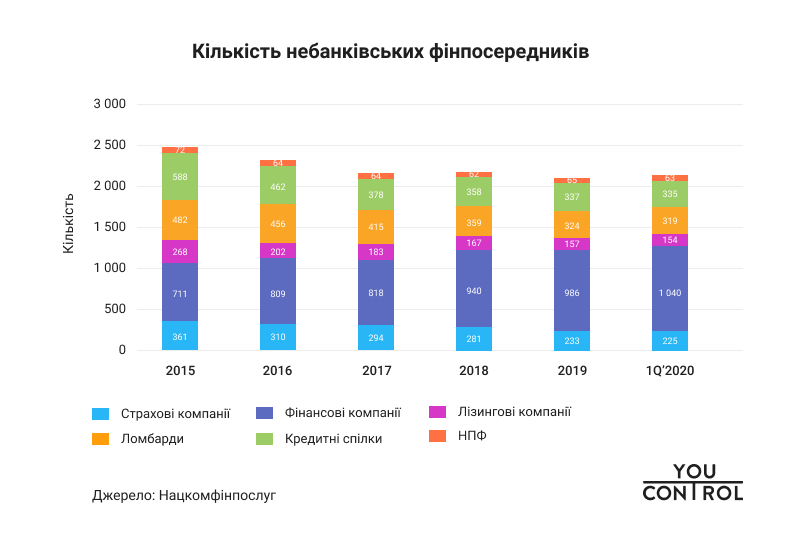

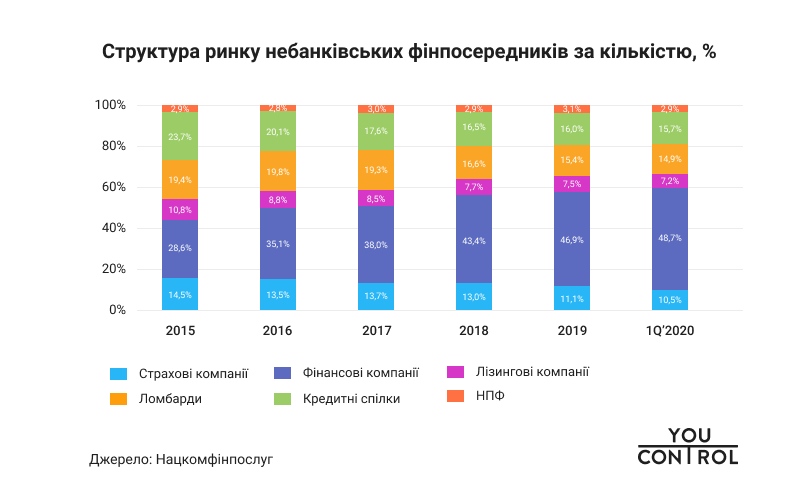

Количество участников на ключевых секторах небанковского рынка финпосредников в течение последних пяти лет снизилось на 14% – до 2136 компаний. Чистое падение количества кредитных союзов и лизинговых компаний превысило 40%, страховых компаний стало на 38% меньше, ломбардов – на 34%, при этом количество финкомпаний выросло на 46% за период с 2015 года до конца I квартала 2020-го.

Вследствие регуляторных действий Нацкомфинуслуг по очистке рынка финуслуг в 2019 году было выведено 260 слабых и ненадежных компаний, одновременно чистое уменьшение количества финучреждений составило всего 65, что свидетельствует об активном параллельном процессе создания новых финпосредников.

Страховые компании – это финансовые посредники, которые предоставляют услуги страхования, то есть защиты имущественных интересов физических и юридических лиц в случае наступления страховых случаев за счет страховых платежей клиентов и инвестиционных доходов. Общая численность страховых компаний после кризиса 2014-2015 годов постоянно сокращалось с 361 до 225 компаний на 1 апреля 2020 года. Однако эти массовые банкротства остались практически незамеченными для большинства граждан, что указывает на значительное количество кэптивных страховщиков и низкий уровень проникновения страховых услуг.

Вызовы для страхового рынка. Страховой сектор вместе с кредитными союзами отнесен НБУ к сферам особого внимания, учитывая высокую долю привлеченных средств от людей и бизнеса. Так, аномально низкий уровень страховых выплат у недобросовестных игроков и компаний-транзитеров, а также необходимость проведения четкого водораздела между классическим и схемным сегментами страхового рынка – темы, о которых экономисты говорят десятилетиями, но до сих пор сделано довольно мало.

Финансовые компании – небанковские финансовые учреждения, которые предоставляют кредитные услуги населению и бизнесу, но в то же время не относятся к группе кредитных союзов, ломбардов, страховщиков, НПФ и т.д. Ассортимент услуг финкомпаний чрезвычайно разнообразен и варьируется от предоставления займов, гарантий, поручительств к лизингу, факторингу, денежных переводов до финансирования объектов строительства. Этот сектор финансовых услуг за последние пять лет расширялся высокими темпами: количество участников возросло с 711 до 1040 компаний, что составляет почти половину от общего количества финучреждений, которых касается реформа сплит. Более подробное исследование показало, что большое количество финансовых компаний имеют черты «компаний-однодневок», учитывая возраст основания, который не превышает двух лет.

Вызовы для рынка финкомпаний. Активный рост популярности услуг микрокредитования, предоставляемых финкомпаниями, базируется на низших стандартах контроля за надежностью клиентов по сравнению с банками. Обратная сторона медали – космически высокие кредитные ставки и высокий уровень жалоб о нарушениях прав заемщиков, значительная часть которых попадает в долговую зависимость от таких посредников и потом имеет серьезные проблемы с коллекторами.

Лизингодатели – юридические лица, которые не являются финансовыми учреждениями по украинскому законодательству, но имеют законную возможность предоставлять услуги по финансовому лизингу. Финансовый лизинг предусматривает покупку лизингодателем вещи у поставщика с последующей передачей ее в пользование лизингополучателю на определенный срок не менее года за установленную плату в форме регулярных лизинговых платежей на условиях возвратности лизингодателю после окончания срока лизинга. Лизинг важен для развития малого бизнеса.

Вызовы для лизингового рынка. Для увеличения бизнес-возможностей для лизингодателей НБУ обещает после сплита предоставить им лицензии на перевод средств и обмен валюты, то есть позволить осуществлять те расчетно-кассовые операции, которые и так сопровождают лизинговые услуги, но на данный момент требуют привлечения партнерских банков и обменников, что снижает операционную доходность и качество лизинговых услуг.

Ломбарды – финансовые учреждения, которые предоставляют кредиты населению под залог имущества за счет собственного или привлеченного капитала. Ломбарды работают преимущественно с сегментом малообеспеченных физических лиц, удовлетворяя их потребности в денежных средствах в кризисные моменты жизни. Определенный сегмент клиентов ломбардов, наоборот, включает состоятельных ВИП-клиентов, которые время от времени имели возможность в обмен на залог предмета роскоши (дорогие часы или ювелирные украшения) быстро получить «живой кэш» по более лояльным подтверждающим процедурам в обход строгого банковского финансового мониторинга.

Вызовы для рынка ломбардов. Рынок ломбардов в Украине, несмотря на активную экспансию, имеет плохую славу из-за тесной связи с серым сектором экономики, в частности игровым, из-за «обнал-схем», а главное – злоупотреблений низкой финансовой грамотностью населения. Главные претензии, которые предъявляют потребители к ломбардам, – завуалированные чрезмерные кредитные ставки и сокрытие реального объема будущих комиссионных платежей, которые приходится платить людям в условиях финансового кризиса.

Кредитные союзы – финансовые учреждения, которые основаны на кооперативных началах и деятельность которых заключается в привлечении и объединении денежных взносов ее членов для последующего удовлетворения потребности членов союза во взаимном кредитовании и других финансовых услугах. В отличие от банков, чтобы взять кредит в таком учреждении, необходимо стать его членом. Плата за кредит в рамках этой замкнутой системы трансформируется в процентный доход, который каждый член союза получает пропорционально сумме своих взносов.

Вызовы для рынка кредитных союзов. Проблемы кредитных союзов очень напоминают проблемы банков с отечественным капиталом до банковской реформы, начатой в 2014 году. Ключевые из них – низкие уровни капитализации, платежеспособности и прозрачности, низкое качество оценки кредитоспособности заемщиков, слабый надзор, откровенные злоупотребления доверием рядовых вкладчиков, которые часто теряют свои сбережения без права возмещения потерь, ведь союзы не являются членами Фонда гарантирования вкладов.

Негосударственные пенсионные фонды (НПФ) – некоммерческие финансовые организации, действующие исключительно с целью накопления пенсионных взносов в пользу своих участников, предоставляют услуги по управлению накопленными пенсионными активами и осуществлению пенсионных выплат. Администраторы негосударственных пенсионных фондов – юридические лица, которые управляют аккумулированными в НПФ активами и действуют от имени пенсионного фонда и в интересах его участников.

Вызовы для пенсионного рынка. НПФ, в отличие от остальных финпосредников, перейдут под надзор не НБУ, а НКЦБФР. Это логичный шаг, ведь экономическая суть работы пенсионных фондов подобна механизму работы институтов совместного инвестирования (ИСИ) – инвестиционных фондов, которые тоже работают с пулами активов. Главные барьеры развития НПФ – нереализованная пенсионная реформа, отсутствие возможностей для внутреннего инвестирования в Украину, высокий уровень долгосрочной макроэкономической неопределенности, и, как следствие, недоверие со стороны населения и слабая культура добровольных пенсионных взносов.

Динамика активов: разноскоростной рост

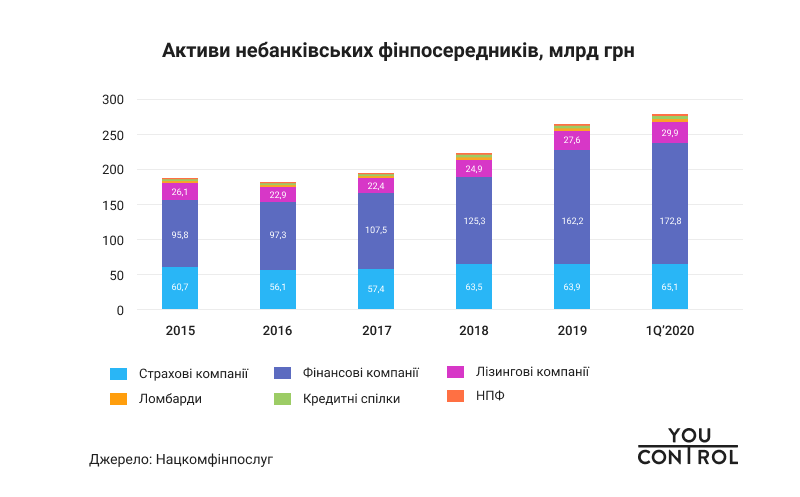

Согласно данным Нацкомфинуслуг, совокупные активы всех типов финпосредников после системного кризиса 2014-2016 годов демонстрируют ускоренные темпы роста с 183,8 млрд грн в конце 2016 года до 277,9 млрд грн на 1 апреля 2020 года. Совокупный прирост активов таких финпосредников, как страховые компании, финансовые компании, лизинговые компании, ломбарды, кредитные союзы, НПФ, за последние пять лет составил 47,1% (для сравнения: общие активы банковской системы за это время выросли на 33,4%). Это свидетельствует о значительном потенциале для наращивания внебанковской финансовой активности, соответствующей глобальным трендам.

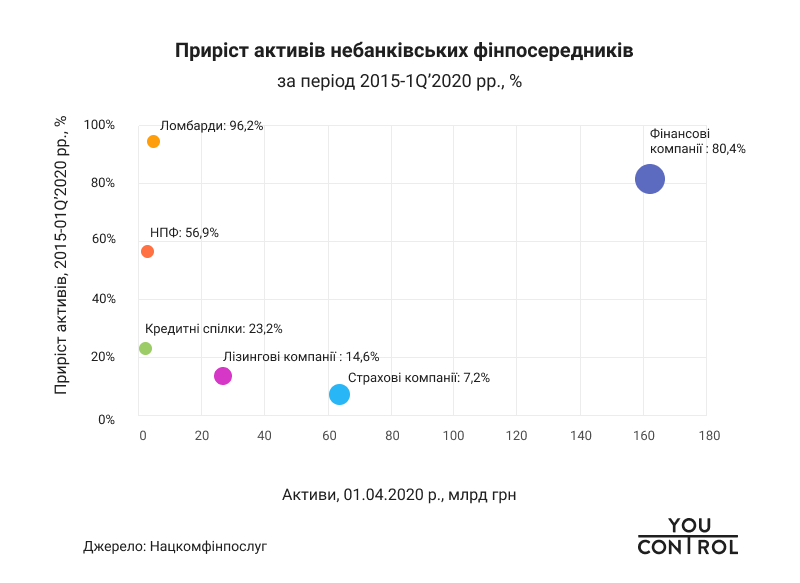

Несмотря на имеющиеся существенные различия между темпами роста различных рынков небанковского финсектора, ни один из них не получил сокращения объема активов, если за точку отсчета взять 2015 год. Наиболее мощно за пять лет вырос рынок финансовых компаний – как в абсолютном выражении, сгенерировав дополнительно 77 млрд грн активов, так и в относительном (+ 80,4%). Достаточно быстро после кризиса развивался рынок ломбардов (+ 96,2%) и НПФ (+ 56,9%), несколько медленнее развивались кредитные союзы (+ 23,2%), но общая емкость этих секторов до сих пор остается низкой – на уровне 3 4 млрд грн, что равняется активам одного среднестатистического украинского банка.

Несмотря на имеющиеся существенные различия между темпами роста различных рынков небанковского финсектора, ни один из них не получил сокращения объема активов, если за точку отсчета взять 2015 год. Наиболее мощно за пять лет вырос рынок финансовых компаний – как в абсолютном выражении, сгенерировав дополнительно 77 млрд грн активов, так и в относительном (+ 80,4%). Достаточно быстро после кризиса развивался рынок ломбардов (+ 96,2%) и НПФ (+ 56,9%), несколько медленнее развивались кредитные союзы (+ 23,2%), но общая емкость этих секторов до сих пор остается низкой – на уровне 3 4 млрд грн, что равняется активам одного среднестатистического украинского банка.

На первый взгляд вызывают определенное беспокойство слабые темпы прироста активов страховых компаний и лизингодателей на уровне 7-15% за последнюю пятилетку. Впрочем, следует подчеркнуть, что другие индикаторы емкости данных рынков выглядят более оптимистично: в частности, сумма валовых страховых премий за этот период выросла на 78,2% – до 53 млрд грн на начало 2020 года. Одной из причин таких различий может быть определенное усиление регуляторного давления относительно более корректной оценки активов страховщиков и сокращение количественного состава рынка более чем на треть за счет банкротства ненадежных и кэптивных учреждений.

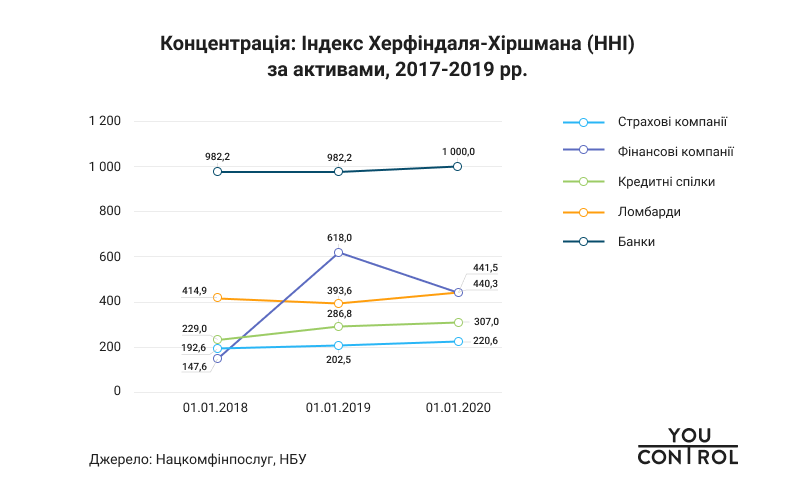

Концентрация медленно усиливается

Как видим, самые заметные тренды небанковского финпосредничества в Украине за последние пять лет – сокращение количества и роста объемов активов и доходов участников рынка – свидетельствуют о процессах концентрации и консолидации, которые протекают все же достаточно медленно и с некоторым опозданием по сравнению с банковским рынком. После кризиса значительное количество небольших, кэптивных и финансово более слабых финучреждений были вынуждены покинуть рынок. По оценкам экспертов, сплит активизирует эти процессы: на рынке продолжат работать мощные компании, формируя костяк будущей финансовой экосистемы.

Несколько специфические тренды наблюдаются в секторе финансовых компаний, который в прошлые годы рос не только по объемам контролируемых активов, но и по количеству игроков (несмотря на закрытие 110 компаний в 2019 году). Появлению новых финансовых компаний способствовал регуляторный арбитраж путем преобразования некоторых небольших банков в финкомпании из-за усиления надзора в банковской системе, а также сложности получения банковской лицензии в современных регулятивных условиях.

По сути, рынок финкомпаний стал самым ярким проявлением так называемого теневого банкинга (shadow banking) в Украине, когда традиционные функции банков, особенно в сегменте кредитного посредничества, выполняются финансовыми учреждениями вне периметра банковского регулирования. Впрочем, после сплита финкомпании также окажутся под наблюдением НБУ, что непременно поднимет вопрос о смысле дальнейшего существования многих из них в условиях ослабления различий между регуляторными режимами банковской и небанковской сферы.

Публичных данных в разрезе отдельных финучреждений, которые обнародует Нацкомфинуслуг, недостаточно для полноценного исторического анализа динамики концентрации на рынках финансовых продуктов, ведь на сайте можно было найти такого рода информацию только за 2017-2019 годы.

Если же оценить классический показатель концентрации – индекс Херфиндаля – Хиршмана (HHI) за этот известный трехлетний период, то можно увидеть, что основные рынки небанковских финансовых услуг являются чрезвычайно фрагментированными с низким уровнем концентрации в диапазоне 200-500 HHI, что в разы ниже, чем в банковском секторе, который балансирует на грани низкой и умеренной зоны концентрации 1000 HHI. Исключение составляет сектор НПФ, где за счет нескольких крупных лидеров рынка концентрация достигла 2482 HHI, что считается высоким уровнем концентрации отрасли.

Рынок финансовых компаний увеличил концентрацию как по индексу Херфиндаля – Хиршмана, так и по доле пяти крупнейших компаний в активах (CR5), которая выросла с 19% до 30% за 2017-2019 годы, но в целом рынок остается очень фрагментированным и высококонкурентным. Менее радикальные постепенные изменения в сторону повышения концентрации наблюдаются на рынках страховщиков (СR5 = 22,8%), кредитных союзов (СR5 = 29,8%) и ломбардов (СR5 = 37,4%). Таким образом, в большинстве секторов небанковского рынка есть большое пространство для дальнейшей концентрации и консолидации, что сделает его ключевых игроков более заметными на экономическом ландшафте, чем это наблюдается сегодня.

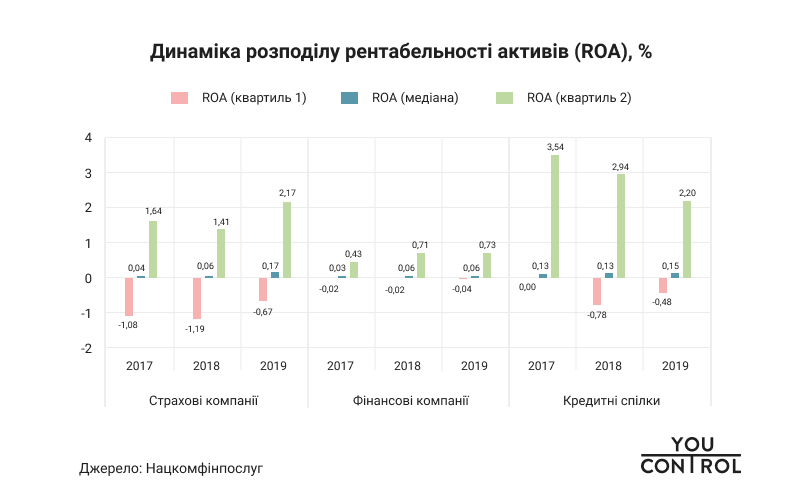

Рентабельность под вопросом

Важным показателем эффективности работы рынка являются индикаторы доходности, в частности ROA – рентабельность активов, или соотношение между финансовым результатом и активами компании. Усредненные показатели прибыльности и их распределение в рамках каждого рынка небанковских финучреждений демонстрируют не слишком активную, но все же восходящую динамику в течение 2017-2019 годов на рынках страховщиков (рост с 0,04% до 0,17%), финансовых компаний (с 0, 03% до 0,06%) и кредитных союзов (с 0,13% до 0,15%).

Положительным моментом является и то, что медианная рентабельность указанных секторов в течение последних трех лет была выше нуля, что свидетельствует о прибыльности большей части участников представленных рынков. С другой стороны, по сравнению с банковским сектором, средняя рентабельность активов которого варьируется от 1,5% у локальных банков до 3% в иностранных, медианные показатели игроков небанковского рынка на уровне 0,06-0,17% кажутся несколько заниженными.

Следует подчеркнуть, что рентабельность страховых компаний и кредитных союзов варьируется в широком диапазоне. Так, на начало 2020 года наименее успешная четверть страховщиков (1-й квартиль) отчитались об убытках на уровне - 0,67% от активов и ниже, тогда как 25% самых прибыльных (3-й квартиль) зафиксировали ROA выше 2,17%. А половина «среднестатистических» кредитных союзов демонстрируют ROA от (- 0,5%) до 2,2%.

В то же время финансовые компании отчитываются о меньшем разбросе рентабельности – от (-0,04%) в первом квартиле до 0,73% – в третьем. Как видим, относительно меньшая доля финкомпаний зафиксировали убытки, но и прибыли большинства из них приближались к нулю.

Несмотря на низкие показатели рентабельности небанковские финучреждения сумели в 2019 году принести в государственный и местные бюджеты 1,763 млрд грн путем перечисления налога на прибыль, на 28,3% больше, чем год назад. Впрочем, 76,5% этих платежей сгенерировали страховые компании, тогда как остальные финучреждения, особенно финкомпании, несмотря на активное расширение бизнеса, остаются менее существенными налогоплательщикам.

Выводы и рекомендации

1. Рынок небанковских финпосредников демонстрирует ускоренные темпы роста в течение 2017-2020 годов, но до сих пор остается в 7,5 раза меньше банковского сектора по объему активов. Накануне реформы сплит финансовые учреждения выглядят менее рыночно мощными и прозрачными, играют важную, но менее заметную роль в финансовой системе страны, чем банки.

2. Рынок насыщен большим количеством слабых, недокапитализированных и ненадежных финпосредников, значительная часть которых вместо выполнения классических страховых или кредитных функций для широких слоев населения используются в качестве кэптивных юридических лиц в различных оптимизационных транзакциях в пользу аффилированных финансово-промышленных групп.

3. Наиболее растущими сегментами небанковского рынка являются финансовые компании и ломбарды, которые сумели увеличить объем совокупных активов на 80% и 96% соответственно за последние пять лет. В то же время их показатели прибыльности и суммы уплаченных налогов существенно отстают не только от банков, но и от страховщиков. Рост прозрачности, внедрение эффективного надзора, усиление защиты прав потребителей и уровня финансовой осведомленности клиентов в сегменте микрокредитования остаются ключевыми вызовами реформы сплит, учитывая существенный социальный эффект.

4. Рынок страхования на фоне остальных финучреждений выглядит наиболее мощным, структурированным, прозрачным и ключевым налогоплательщиком, но медленнее развивается с точки зрения роста активов. Заслуживают внимания финрегуляторов и слабые темпы развития кредитных союзов, лизингового и негосударственного пенсионного рынков как в количественном, так и качественном плане, что связано с хроническими проблемами развития реального сектора экономики, отсутствием ликвидного фондового рынка и барьерами на пути к восстановлению кредитования, которые сводятся к вопросу верховенства права.

5. Концентрация большинства небанковских финрынков достаточно низкая. Теоретически это должно свидетельствовать о высоком уровне конкуренции, но на практике является лишь отражением высокой фрагментированности и неоднородности состава рыночных игроков, среди которых большое количество так называемых компаний-однодневок, кэптивов и просто финансово слабых учреждений, которые характеризуются высокой частотой банкротств и рисковостью. Это значительно влияет на восприятие рынков в общественном сознании, ведь информационный негатив в непрозрачных условиях транслируется на репутацию даже тех учреждений, которые добросовестно оказывают классические финансовые услуги. Поэтому консолидация рынка и наведение порядка в субсекторе «финкомпаний-оболочек» также может принести существенную пользу экономике.

6. Рынок информационно непрозрачен. Сейчас трудно найти в медиа достаточное количество новостей или аналитической информации о небанковском рынке, а статистические отчеты от финрегулятора кажутся довольно фрагментарными и неполными. Например, отсутствует консолидированная информация о финансовых результатах всех существующих типов финпосредников, сложно найти официальный показатель сводной выручки заметного сегмента небанков – финансовых компаний, не говоря уже о полной публикации всех форм финотчетности хотя бы в консолидированном виде за большой исторический период.

Обеспечение регуляторами открытости этих данных об общественно важных сегментах финансового сектора будет нормальной практикой, к которой уже привыкли аналитики и клиенты. Ведь в отличие от финучреждений они могут осуществлять собственную оценку финансового состояния банков на основе информации, которую регулярно публикует НБУ. Положительный опыт утверждения прозрачности в банковской системе стоит непременно масштабировать на все типы финучреждений, если мы действительно стремимся к финансовой стабильности и снижению количества злоупотреблений на небанковском рынке.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter, Facebook

Похожие материалы (по тегу)

ТОП-новости