Что произошло с Украиной за два года войны. Финансовое измерение

Украинская финансовая система оказалась устойчивой к давлению полномасштабной российской агрессии, которая длится уже два года. Как за это время изменилась банковская система? Как ведут себя вкладчики и заемщики? На чем можно зарабатывать в эти сложные времена? FinClub подготовил семь графиков, которые иллюстрируют основные тренды на украинском финансовом рынке за два года войны.

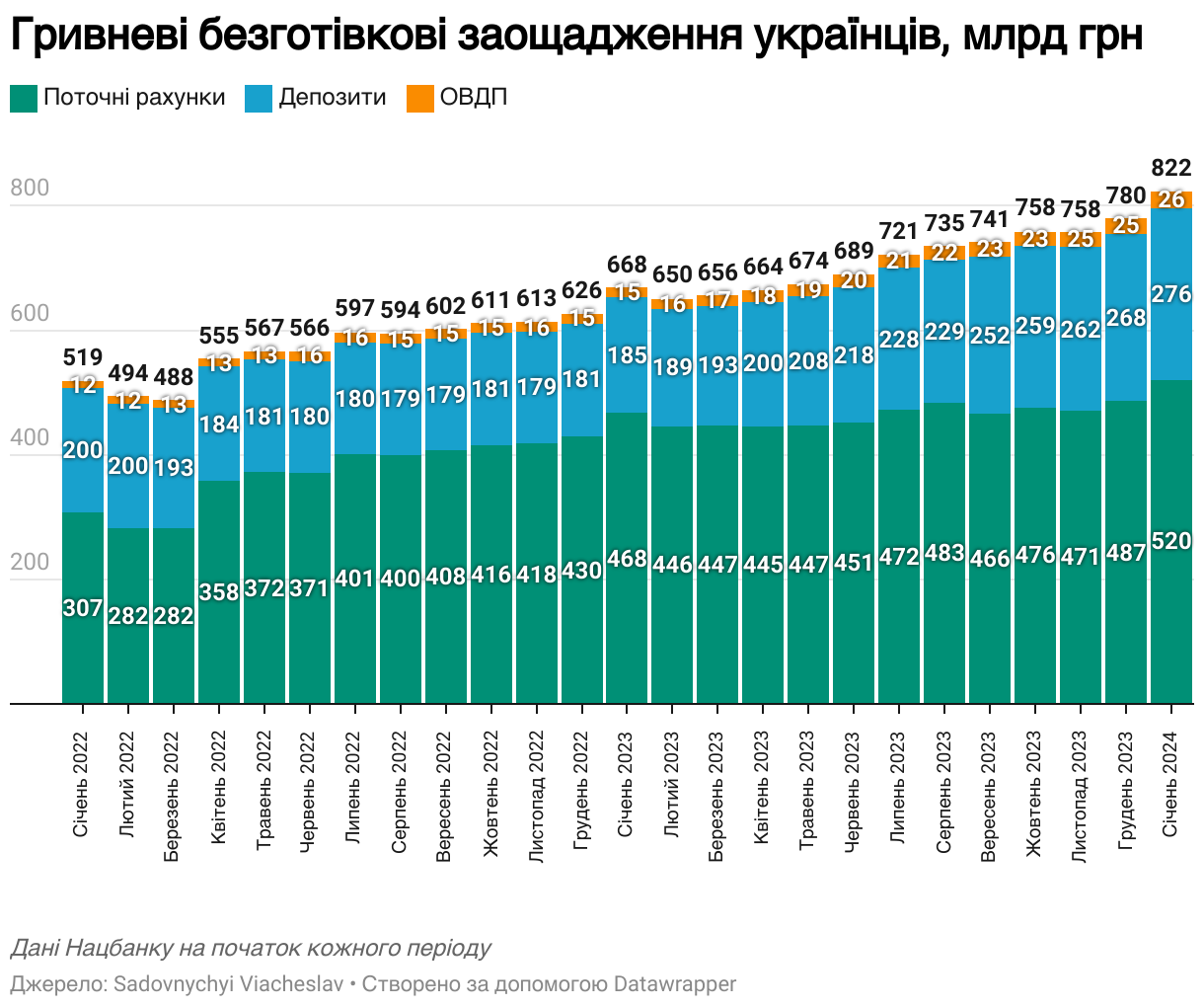

Украинцы накопили больше денег

Парадокс военного времени. Один из ключевых факторов стабильности банковской системы Украины – это ее гиперликвидность. Рекордные бюджетные расходы, подкрепленные западной помощью, стимулировали рост сбережений украинцев. За последние два года они стали хранить безналично в национальной валюте на 303,2 млрд грн больше, чем до начала полномасштабного вторжения россии.

Физические лица и ФОПы стали держать в банках на 289,1 млрд грн больше гривневых средств: остатки на текущих счетах выросли на 212,7 млрд грн (+69,2%), а на депозитах – на 76,4 млрд грн (+38,3%).

Еще 14,1 млрд грн прироста – это вложения в ОВГЗ (+119,2%), которые стали более доходной альтернативой банковским депозитам. Суммарно у украинцев 822 млрд грн ликвидных гривневых активов (+58,4%).

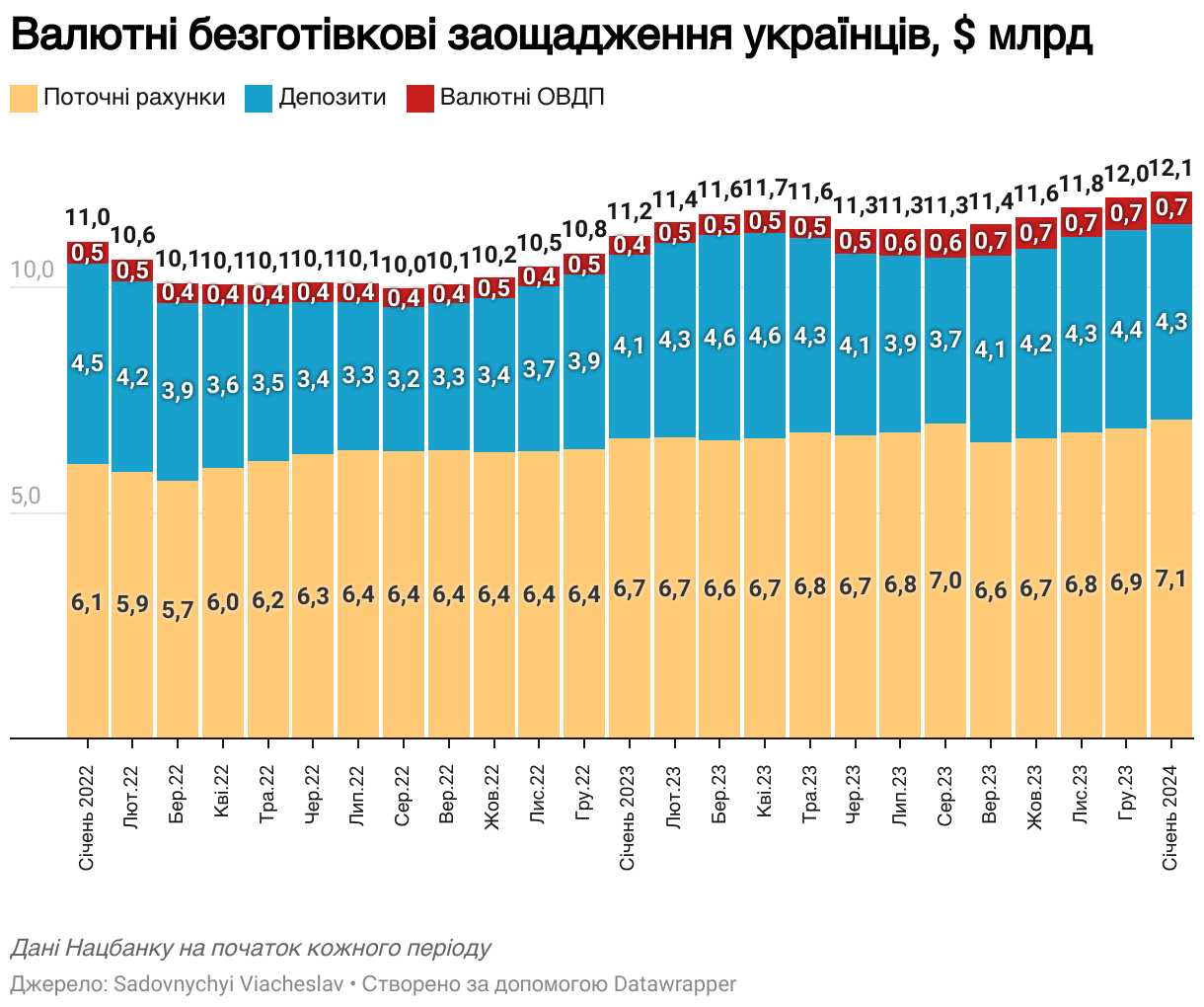

Ситуация с валютными сбережениями украинцев также вышла в плюс (+$1,1 млрд). Отток средств из банковской системы остановился еще в конце июля 2022-го, а объем валютных вложений превысил довоенный уровень уже в начале 2023-го. В течение второго года войны он вырос почти на $1 млрд.

За последние два года суммарный прирост по текущим счетам составил $0,99 млрд, а по валютным ОВГЗ – $0,23 млрд. Депозитов украинцы держат в банках все еще на $0,12 млрд меньше, чем до войны.

Наличные в цене, несмотря на цифровизацию

Больше денег украинцы накапливают и в наличной форме, хотя темпы роста снижаются. Если в 2022 году объем наличных вырос на 85,1 млрд грн, то в 2023-м – на 50,1 млрд грн.

Темпы сократились с 14,6% до 7,5%.

На графике видно, что больше всего средств попало в наличный оборот в начале войны и в период блэкаутов осени – зимы 2022-го. В 2023-м, после сокращения в начале года, фиксировалось постепенное увеличение наличных в обращении. Рывок произошел в декабре, когда рост на 42,1 млрд грн составил 84% годового прироста.

В январе 2024-го после рождественско-новогодних праздников объем наличных сократился на 12,1 млрд грн (-1,7%).

Банки стали более зависимыми от государства

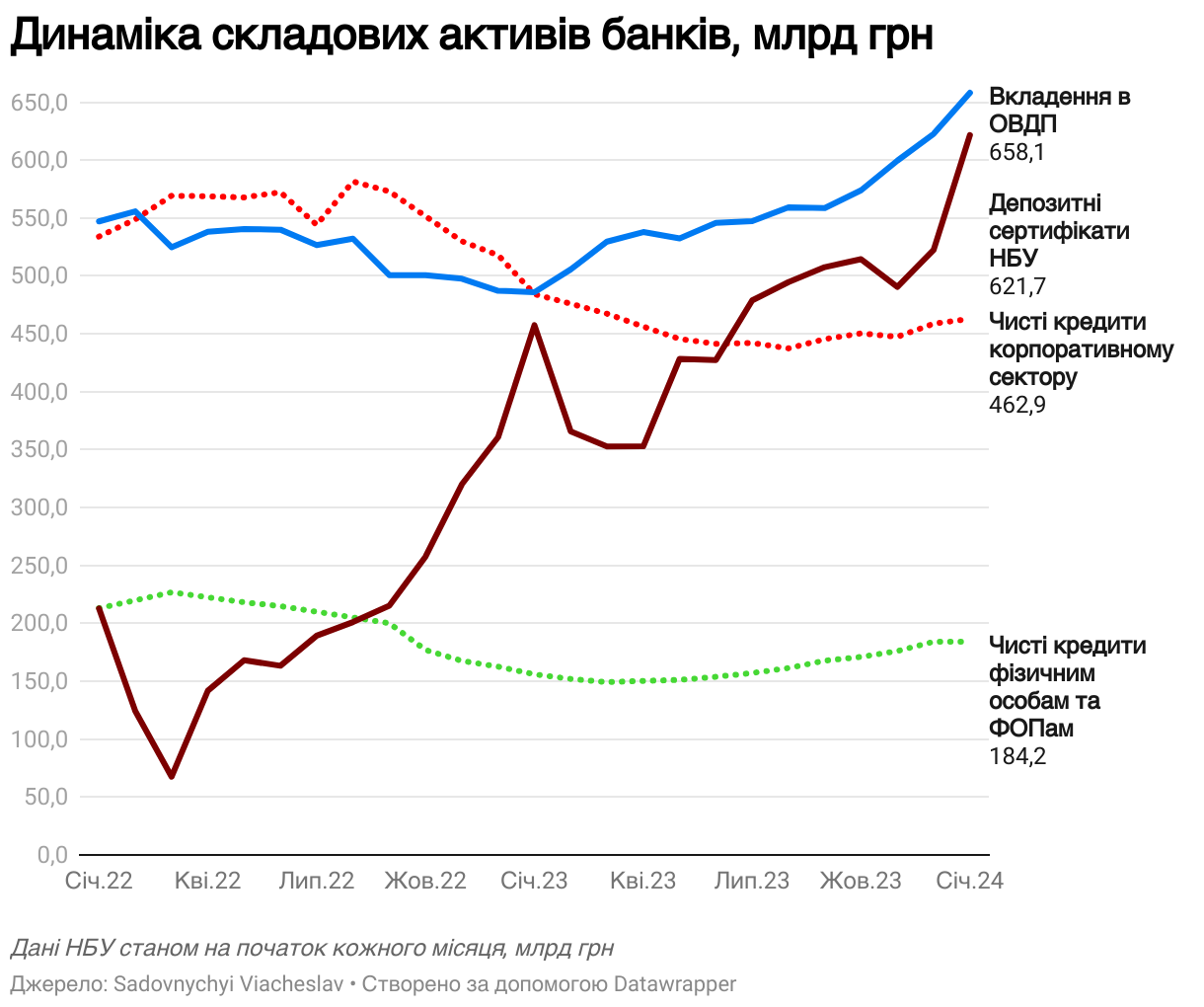

Война повысила риски: банки вынуждены выдавать меньше кредитов, а заемщики – меньше их брать. С начала 2022 года чистый кредитный портфель банков (за вычетом кредитов, которые перестали обслуживаться) постоянно сокращался. Лишь в марте 2023 года начался рост портфеля кредитования физических лиц и ФОПов, а в июне 2023-го – корпоративного сектора. В основном благодаря различным государственным программам льготного кредитования – от «5-7-9%» до «еОселя».

Но все равно портфель кредитов бизнеса и населения меньше, чем был перед началом войны, на 71,1 млрд грн и 28,9 млрд грн соответственно.

Рост активов банковской системы произошел за счет более безопасных инструментов. НБУ изменением регулирования стимулировал банки инвестировать больше в ОВГЗ с целью финансирования дефицита госбюджета. Если в 2022-м банки, когда нуждались в дополнительной ликвидности, сократили свой портфель гособлигаций на 61,1 млрд грн, то уже в 2023-м они увеличили вложения в ОВГЗ сразу на 172,1 млрд грн. С начала 2024-го портфель вырос еще на 7,2 млрд грн.

Сейчас вложения в государственные облигации занимают наибольшую долю в активах банков. Конкурировать с ними по объемам и доходности могут только вложения в депозитные сертификаты НБУ (овернайт и 3-месячные). За два года портфель депсертификатов вырос почти втрое: в 2022-м – на 244,5 млрд грн, а в 2023-м – еще на 164 млрд грн.

Вложения банков в ОВГЗ превысили портфель корпоративного кредитования в январе 2023 года, а вложения в депозитные сертификаты НБУ – в июле 2023-го.

Следствием такой структуры активов стала рекордная доходность банковской системы в 2023 году: банки заработали 160 млрд грн, из которых уплатят в госбюджет 50% налога на 73,5 млрд грн.

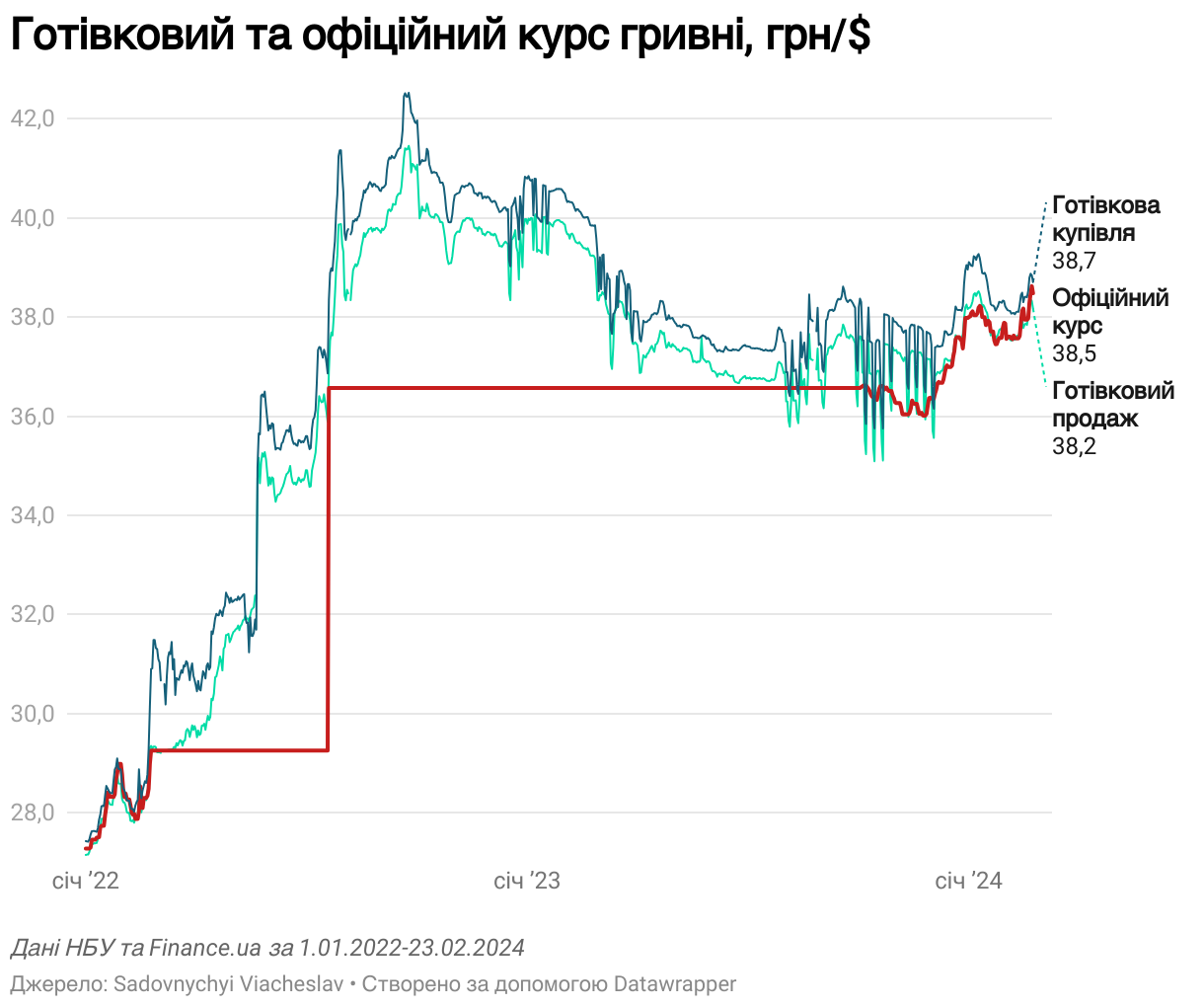

Курсы синхронизировались

Пока НБУ полтора года с начала войны удерживал фиксированный обменный курс гривны, наличный курс «жил своей жизнью», перманентно опережая официальный курс. Даже в июле 2022-го, когда НБУ мгновенно девальвировал курс на 25% и позволил украинцам покупать валюту на депозиты по курсу, близкому к официальному, наличный курс существенно опережал повышенный официальный курс.

Новый инструмент конвертационных депозитов снизил чистый спрос на наличном рынке, поэтому обменный курс осенью 2022-го перешел к ревальвационному тренду. Благодаря этому кумулятивные темпы девальвации снизились с 55% в сентябре до 48,7% в конце года (официальный курс ослаб на 34,1%).

Уже через год, в августе 2023-го, на наличном рынке доллар у украинцев обменники были готовы покупать дешевле официального курса НБУ. Эта ситуация продолжалась до начала октября 2023-го, когда НБУ отказался от фиксированного курса и объявил управляемую гибкость курса. В итоге за прошлый год официальный курс ослаб на 3,9%, тогда как наличный курс укрепился на 4,1%.

На текущий момент официальный и наличный курсы максимально сблизились и движутся синхронно.

Динамика валютного заработка во время войны

Учитывая существенную курсовую турбулентность во время войны, стоит отметить, что покупка наличной иностранной валюты с целью получения гривневой доходности была прибыльной только первые полгода в 2022-м – до июльской девальвации. Объясню это на примере.

Представьте, что вы в любой день в период с 1 января 2022 года до 23 февраля 2023 года решили разместить гривневый депозит. Доходность, которую вы получили по этому депозиту в период с 1 января 2023 года по 23 февраля 2024 года, – это синяя кривая на графике. Это 12-месячный UIRD после налогообложения, то есть реальная средняя доходность по депозитам в крупнейших банках.

У вас была альтернатива: с 1 января 2022-го по 23 февраля 2023-го вы могли купить доллар США на наличном рынке по среднему курсу, а через год, с 1 января 2023-го по 23 февраля 2024-го, продать его по среднему курсу. Полученный доход, посчитанный в процентах от вложенных в валюту средств, – это желтая кривая доходности на графике.

Красная кривая – разница доходности этих двух инструментов. Гривневые депозиты, размещенные до конца мая 2022 года, были убыточными по сравнению с покупкой валюты. Уже через два месяца новые гривневые депозиты на годовом интервале начали приносить доходность почти вдвое больше номинальной, поскольку за полученные через год средства можно было купить больше валюты, ведь которая укреплялась на наличном рынке.

Валюту, купленную 23 февраля 2023-го, сейчас можно продать на 4,2% дешевле цены приобретения. Гривневый депозит принес почти 10,6% после уплаты налогов. Таким образом, в гривневом эквиваленте вкладчик получил сейчас почти на 15% больше, чем тот, который покупал валюту.

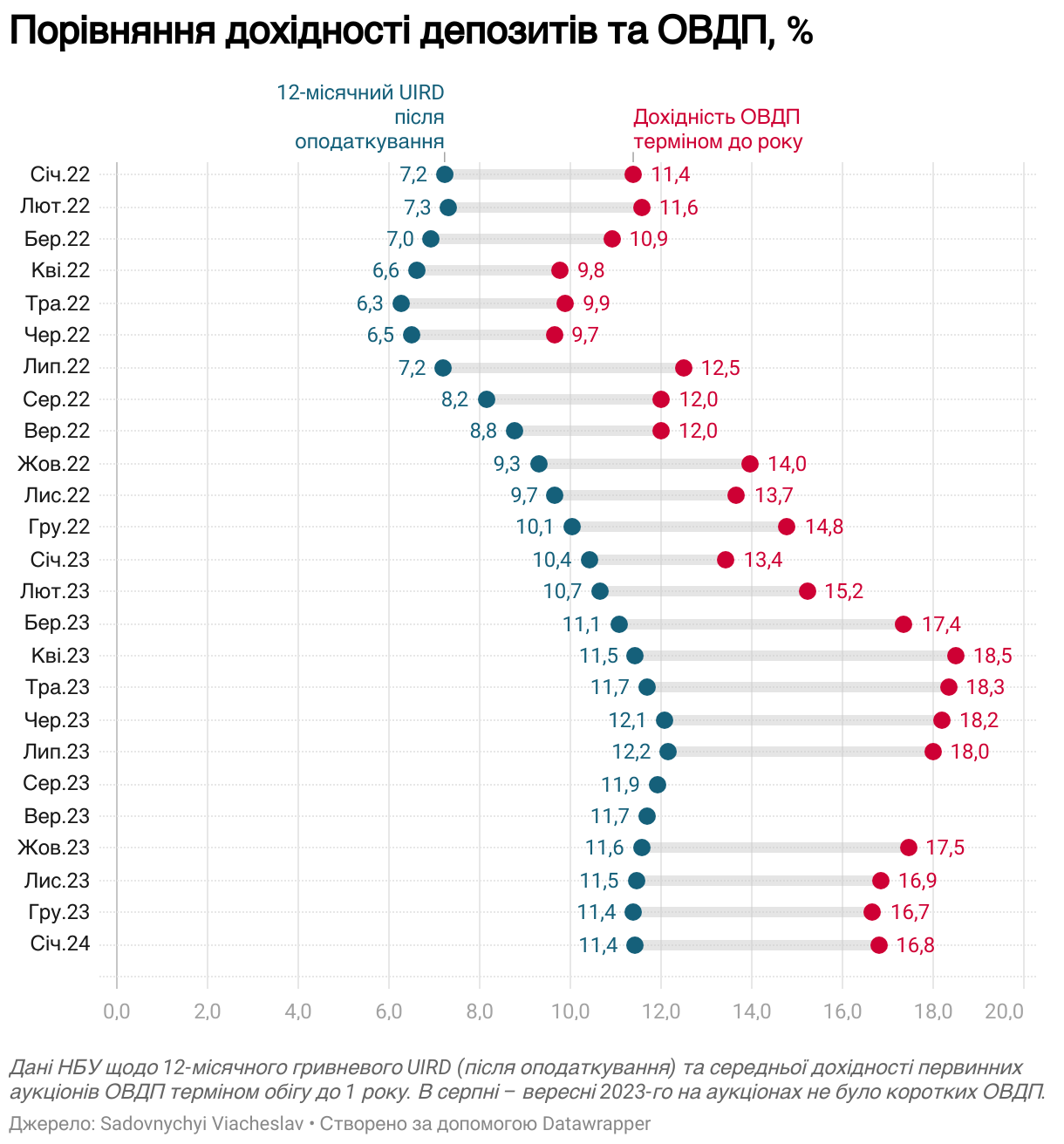

Выбор года: депозит или ОВГЗ

Если не брать на себя курсовой риск, а оперировать только гривневыми инвестициями, то все два года войны покупка ОВГЗ была гораздо выгоднее, чем гривневые депозиты.

В первый год войны ОВГЗ давали в среднем 4 процентных пункта дополнительной чистой доходности, а в 2023-м дельта выросла до 5,6 п.п.

На этом графике сравнивается реальная доходность годовых гривневых депозитов (12-месячный индекс UIRD после налогообложения дохода от депозита по ставкам 18+1,5%) и реальная доходность ОВГЗ сроком обращения до года (доход не облагается налогом), которые на первичных аукционах размещал Минфин.

Конечно, показатели прошлой доходности ничего не гарантируют в будущем. Тем более сейчас, когда международная финансовая поддержка Украины не выглядит устойчивой. Но эти графики точно могут подтверждать, что украинская финансовая система гибкая и умеет реагировать на вызовы.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter, Facebook

ТОП-новости