Высокий спрос на государственные ценные бумаги – это «настоящее чудо»

Это настоящее чудо, что с 2019 года ценные бумаги украинского правительства пользуются большим спросом. И нет ничего удивительного в том, что спрос на эти бумаги пришел из-за рубежа, пишет в своем блоге глава аналитического департамента ИК Concorde Capital Александр Паращий (укр.).

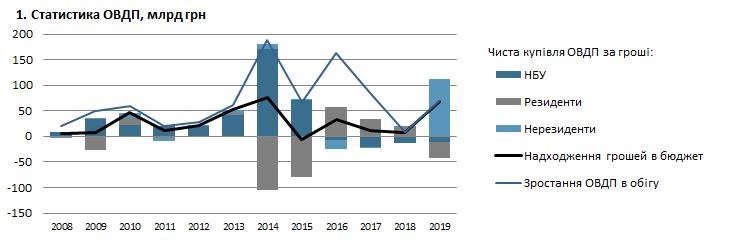

Среди украинцев гривневые ОВГЗ популярными не были НИКОГДА. Конечно, выпущенные ОВГЗ крутятся на рынке, меняют своего владельца, спрос на них внутри страны есть. Но это не позволяло правительству выпускать в рынок новые бумаги, кроме случаев, когда они фактически выпускались на замену старых. На графике № 1 видна структура чистой покупки ОВГЗ по категориям «инвесторов» (покупка за живые деньги, а не за акции банков, «Нафтогаза» или вексели ФГВФЛ).

Как мы видим, резиденты (украинские банки и компании) почти никогда не отличались активностью по покупке новых ОВГЗ. Они в основном получали эти ОВГЗ «на шару» – в виде взносов в уставные фонды. Потом продавали часть полученных бумаг Нацбанку или даже иностранцам.

Исключениями были:

-

1) 2010 год, когда правительство выпустило большую партию так называемых НДС-облигаций;

-

2) 2016-2018 годы, но тогда львиную долю чистой покупки ОВГЗ составляли валютные облигации (88%, см. график № 2).

Иными словами, правительство в своих операциях по выпуску новых гривневых ОВГЗ никогда не могло рассчитывать на украинские банки и корпорации.

Можно также утверждать, что выпуски новых гривневых ОВГЗ на рынок были в основном спецоперациями правительства по решению текущих проблем (таких как докапитализация банков или «Нафтогаза»). И основным донором таких выпусков был Нацбанк, на счетах которого и оседала часть новых бумаг.

Но ситуация изменилась в 2019 году, когда интерес к гривневым ОВГЗ проявили иностранные спекулянты. Всего они выкупили в течение года облигаций на 111 млрд грн.

Почему-то это сильно взволновало общественность и даже спровоцировало какие-то разговоры о «пирамиде ОВГЗ». Никакой пирамиды нет, поскольку:

-

1) Увеличение государственного долга по выпущенным ОВГЗ в течение 2019 составило всего 69 млрд грн.

-

1.1) Конечно, долг вырос, ведь новые облигации позволяли финансировать дефицит бюджета при отсутствии других источников финансирования дефицита, кроме долгового (плановый дефицит 2019 года – 91 млрд грн).

-

1.2) При этом наши резиденты больше выходили из ОВГЗ, чем покупали (ну, ничего нового).

-

1.3) Долг по ОВГЗ по отношению к ВВП Украины в течение года снизился, то есть долговая нагрузка на экономику уменьшилась.

-

1.4) Рост долга 2019 года значительно скромнее, чем в некоторые из предыдущих лет (163 млрд грн – в 2016 году, 189 млрд грн – в 2014-м), при этом все полученные правительством деньги шли исключительно на финансирование дефицита бюджета, а не решение корпоративных проблем у банков или компаний, как это было в предыдущие годы (см. график № 3).

-

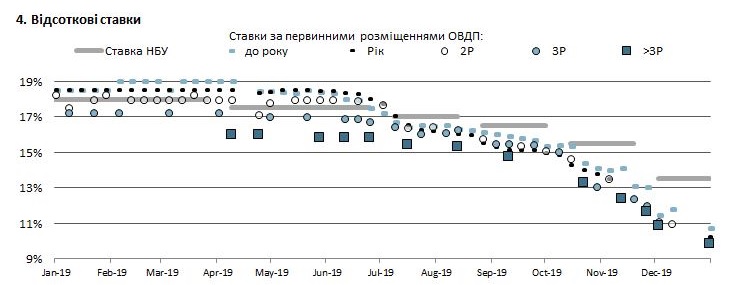

2) Приход иностранных спекулянтов позволил Минфину снизить ставки по ОВГЗ (которые являются прямыми расходами бюджета) до уровней, по которым украинские банки не могут одалживать правительству. В отличие от иностранцев, которые не ограничены высокой ставкой Нацбанка (см. график № 4), наши банки не видят возможности одалживать правительству под 10%. Отсутствует целесообразность банков инвестировать в ОВГЗ, и это вызывает определенные проблемы, поскольку банки инвестируют в депозитные сертификаты, по которым доходность платит НБУ. Но это скорее проблемы Нацбанка, чем правительства.

-

3) Конечно, большая доля иностранного капитала в украинских облигациях повышает чувствительность спекулянтов к событиям, происходящим в Украине. В свою очередь это повышает ответственность правительства (в широком смысле) за свои действия. Например, если нерезидентов спугнуть, то будут проблемы с курсом. Но это прекрасно: как показывает наша жизнь, повышенная ответственность правительства перед адекватными иностранцами идет на пользу стране. Например, если бы не необходимость возвращать значительный долг иностранцам в 2019-2020 годах (то есть необходимость получить транш МВФ в 2019 году), то мы не имели бы антикоррупционного суда.

-

4) И наконец, положительный опыт иностранных спекулянтов от инвестиций в ОВГЗ (мало где они сегодня могут так заработать) – это уникальная возможность для Украины. О ней в мире пишут и говорят не только в разрезе ситуации с Дональдом Трампом. Украина стала популярным местом для инвестиций, пусть пока что спекулятивных (но и такого не было уже очень давно). И теперь наше правительство имеет прекрасную возможность предлагать довольным инвесторам новые инвестиционные идеи в Украине, пусть даже не столь прибыльные. И эти идеи будут восприниматься намного позитивнее и серьезнее, чем год назад. Главное теперь – не упустить эту возможность.

ТОП-новости